[Música] Norma internacional de auditoría 320 importancia relativa en la planeación y realización de una auditoría la norma internacional de auditoría 320 aborda la responsabilidad del auditor de aplicar el concepto de importancia relativa en la planeación y realización de una auditoría de estados financieros al momento de que el auditor emita su opinión sobre los estados financieros debe evaluar la importancia relativa de representaciones erróneas y asuntos que afecten los estados financieros en conjunto la determinación de la importancia relativa depende del juicio profesional del auditor quien puede basarse en el marco de referencia de información aplicable objetivo el

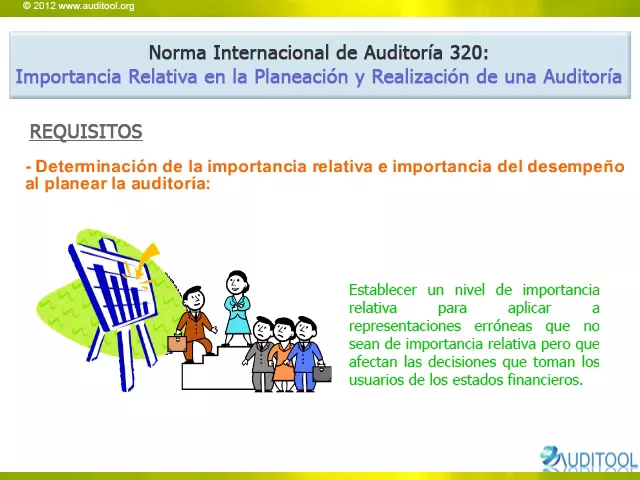

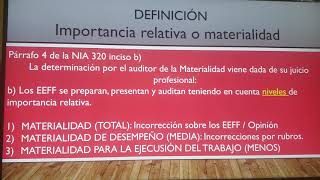

auditor debe apropiar el concepto de importancia relativa durante la planeación y desarrollo del trabajo de [Música] auditoría definición importancia relativa del desempeño es la cifra que el auditor establece para la importancia relativa en los estados financieros para reducir la probabilidad de que existan representaciones erróneas sin corregir y detectar que excedan la importancia [Música] relativa requisitos determinación de la importancia relativa e importancia del desempeño al planear la auditoría el auditor debe determinar la importancia relativa para los estados financieros como un todo de la misma manera debe Establecer un nivel de importancia relativa para aplicar a representaciones

erróneas que puedan no presentar importancia relativa pero que afectan las decisiones que toman los usuarios de los estados financieros el auditor debe determinar la importancia relativa del desempeño para evaluar los riesgos de declaraciones erróneas y determinar la naturaleza oportunidad y alcance de los procedimientos de auditoría necesarios revisión al avanzar la auditoría el auditor debe analizar la cifra que establece para determinar la importancia relativa de representaciones erróneas durante el desarrollo de la auditoría y debe determinar si es necesario cambiarla a un nivel más bajo de acuerdo a las circunstancias y revisar la importancia relativa del desempeño

Y si los procedimientos de auditoría siguen siendo apropiados o si es relevante cambiarlos documentación dentro de la documentación de la auditoría el auditor debe incluir las cifras y factores considerados para determinar la importancia relativa de los estados financieros como un todo los niveles de importancia relativa para situaciones específicas importancia relativa del y las revisiones pertinentes que se desarrollen durante la auditoría www.auditool.org [Música]