Olá pessoal sejam bem-vindos a mais uma aula de auditoria tá nas duas últimas aulas nós falamos de auditoria sobre caixas e bancos na última aula precisamente na última aula nós falamos de auditoria sobre aplicações financeiras E hoje nós vamos falar de auditoria sobre conta clientes tá como é um pouquinho longo Esse assunto até mesmo eh no processo de auditoria eu separei essa essa esse conteúdo em duas partes Então nós vamos abordar primeiro hoje a parte um e próxima aula a parte dois dando continuidade ao assunto de auditoria sobre caixa sobre conta clientes perdão sobre conta clientes Então vamos lá então a conta clientes pessoal elas podem ser classificadas tanto no ativo circulante como no realizado longo prazo tá o que vai importar aí no caso o que vai ser relevante para classificar Como ativo circulante realizar a longo prazo são os vencimentos dos títulos a receber Então olha o exemplo que eu tô colocando em dezembro de 2023 a empresa Novo Mundo ela fez uma venda de R 180. 000 então em dezembro de 2023 ela realizou a venda realizou nesse sentido ela entregou a mercadoria emitiu nota tudo bonitinho em dezembro de 2023 no valor total de R 180. 000 E o cliente irá pagar a Novo Mundo em 18 parcelas sendo que o primeira parcela vence no dia 10 de janeiro 2024 ou seja e as demais todo dia 10 ou seja pessoal nós vamos encerrar balanço em 31 de Dezembro de 2023 at até 31 de Dezembro de 2024 que seria até o fim do Próximo exercício a empresa vai receber ou tem a receber 12 parcelas de R 10.

000 ou seja até 31 de Dezembro de 2024 a empresa possui r 120. 000 a receber os outros Ela só irá receber em 2025 o que caracteriza o quê longo prazo Então como esses valores serão apresentados no balanço patrimonial então será apresentado dessa forma no ativo circulante conta cliente 120. 000 que são as 12 parcelas que ela tem a receber até o final do Próximo exercício ou seja até 31 de Dezembro de 2024 Lembrando que nós estamos fechando a contabilidade em 31 de Dezembro de 2023 Então até 31 dezembro de 2024 ela possui 12 120.

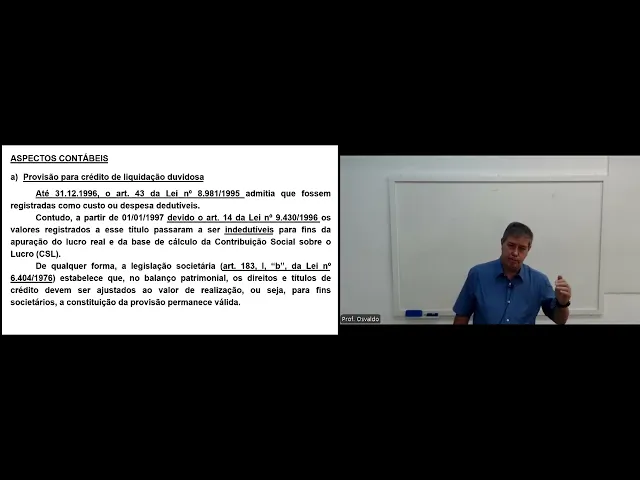

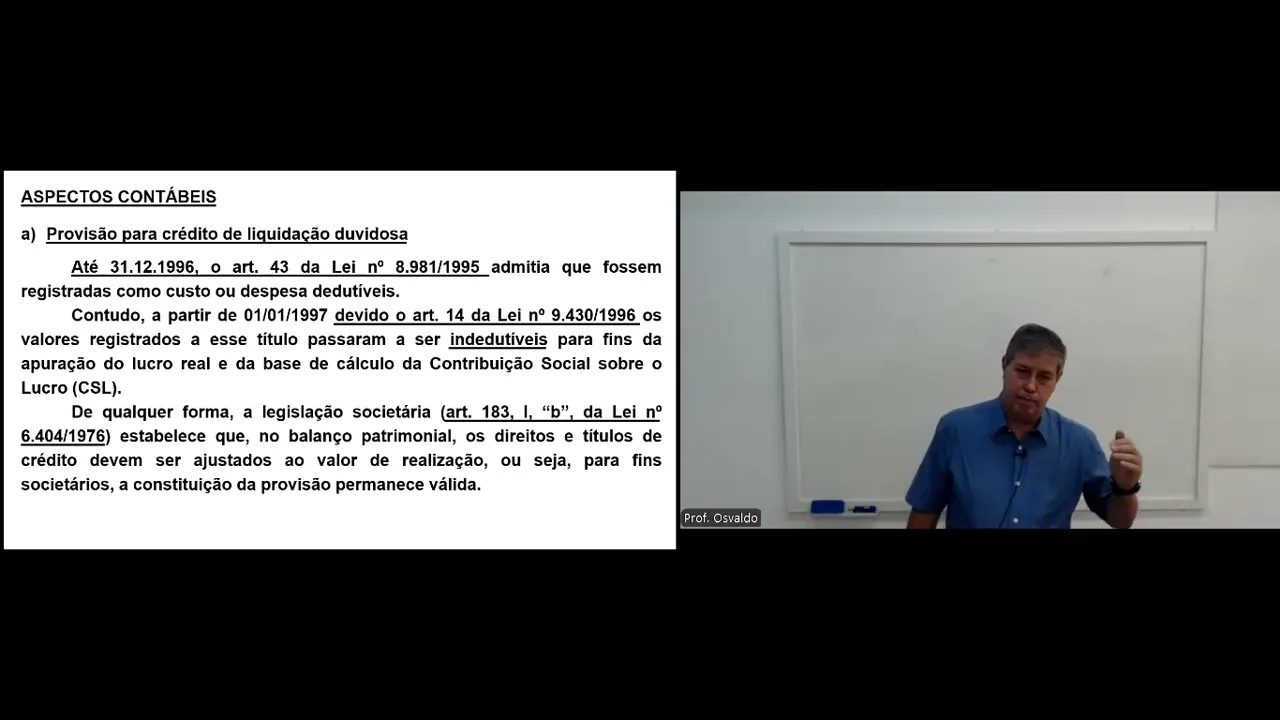

000 a receber classificado Como ativo circulante e os outros R 60. 000 vai no realizá longo prazo lá no não circulante conta clientes no valor de R 60. 000 Então esse é o cuidado que o contador tem que tomar e o auditor tem que verificar bom dentro dos aspectos de auditoria Qual é o objetivo da auditoria na conta clientes certificar a real existência dos direitos declarados pela entidade então ou seja confirmar se realmente aqueles valores que a empresa está declarando ou né está publicando dizendo que ela tem esse direito sobre clientes o auditor vai fazer os trabalhos tá vai utilizar os procedimentos no sentido de confirmar se esses direitos Realmente são verídicos ou não Tá então Quais são os principais procedimentos inicialmente o auditor ele vai obter ele vai buscar tá um relatório de duplicatas a receber ou de títulos a rece receber tá E vai conferir esse relatório com o saldo da conta os clientes estend no balanço patrimonial tá e também no razão da conta clientes Ok então inicialmente ele vai obter um relatório vai buscar um relatório normalmente a gente pede esse relatório de duas formas por clientes e também por datas de vencimento Ok então de posse desses relatórios Inicialmente nós vamos olhar o saldo Total olhar o total que existe lá de clientes ou de títulos a receber no relatório e verificar se está batendo com o saldo que a empresa está declarando no balanço e também que consta no razão da conta Perdão bom de posse desses relatórios começam alguns procedimentos efetuar testes de recebimento de títulos conferindo o crédito nas contas correntes ou recebimento em caixa contra a baixa dos títulos recebidos então inicialmente Lógico que pode ser por amostragem Óbvio dependendo do do volume vai ser feito por amostragem então o auditor vai buscar alguns títulos que foram recebidos no período tá E vai lá e confirmar realmente se o Crédito entrou na conta tá se de repente não foi recebimento no banco se foi recebimento no caixa o auditor vai olhar no caixa verificar se existe a entrada desse dinheiro tá enfim tá ele vai fazer os testes que a gente chama os testes de recebimento desses títulos analisar os valores ainda não recebidos e conferir o valor e a data de vencimento com a nota fiscal ou seja pegar alguns títulos constantes nesse relatório e vai lá e confere com a nota fiscal verificar qual é a procedência desse valor se realmente está de acordo com a nota fiscal que supõe-se que a nota fiscal é que deu origem a esse título Então nada melhor do que verificar a fonte desse direito ã confirmar os valores por meio de cartas secularização enviadas para clientes selecionados aí no caso pessoal é o caso de de repente ele querer confirmar e normalmente o faz tá querer confirmar junto aos clientes junto ao terceiros se realmente aqueles valores Realmente são eh verídicos então manda-se cartas de confirmação que nós eh normalmente e eu abordei esse assunto nas aulas presenciais tá então a gente manda essas cartas círcular iação para os clientes e espera a resposta para confirmar se os valores estão corretos testar os saldos de duplicatas descontadas se houver analisando estratos bancários ou cartas de circularização recebida dos bancos se a empresa faz desconto de títulos tá então o auditor também tem que verificar se esses valores descontados realmente estão corretos se foram contabilizados corretamente nós vamos verificar isso aí mais paraa frente tá E verificar se foi tá tudo contabilizado juros tudo bonitinho tudo certinho se houve recebimento desses duplicadas contadas como foi feita a baixa se foi realmente feita a baixa na data correta tá resumo tá analisar todo esse processo de desconto duplicato para verificar se a empresa está contabilizando corretamente e também realizar o cálculo de prazos médios de recebimento e comparar com valores apurados em anos anteriores não é muito o objetivo do auditor mas esse é uma um índice muito legal para verificar se a empresa de repente não está passando por problemas financeiros tá é um índice que para um auditor experiente tá e lógico com com juntando com outros prazos médios que ele vai obtendo tá dá para fazer uma análise dos uma análise financeira desses demonstrativos ou das movimentações da empresa e Verificar como estão as Como está a situação financeira dessa empresa controle interno tá muito importante porque envolve valores a receber recebíveis da empresa então no processo de auditoria é importante o auditor analisar os controles internos da empresa e no caso da conta clientes Um item importante a ser verificado pelo auditor é se existe um procedimento formalizado de cobrança de juros sobre títulos recebidos em atraso Ok e aqui eu reforço mesmo que por uma questão estratégica a empresa conceda alguns benefícios sobre pagamentos em atraso de clientes relevantes torna-se imperativo que isto esteja descrito nos controles internos da entidade tá e que essa responsabilidade não fique a carga de funcionário responsável pelo recebimento de ttulo eu vou dar um exemplo isso aí eu coloquei tá porque isso aconteceu num dos trabalhos de auditoria então eu vou citar um exemplo para vocês que aconteceu comigo eu estava fazendo auditoria numa determinada da empresa tá e eu vi o funcionário o responsável pelo caixa recebendo um título de uma senhora tá e o título já estava três meses atrasados tá E ele foi cobrar os juros a mulher reclamou tal eu vi porque eu estava na sentado na mesa de trás atrás dele então eu vi toda a cena eu vi todo a situação e ele acabou recebendo o título pura e simples sem cobrança de juros e tudo mais tá e eu fui perguntar a ele por ele havia tomado aquela atitude porque não se cobrou juros daquilo lá se existia algum procedimento interno na empresa que autorizasse não receber os juros e ele disse que não rece não tinha esse controle interno mas como a mulher era Esposa de um médico famoso lá da cidade tá e que eles compravam carros lá com essa empresa tal certo eh então sempre quando ela reclamava e ele usou bem esse termo sempre quando ela reclamava eles tiravam os títulos eles tiravam os juros desse título só que não existia procedimento então resumo da história a responsabilidade ficava a cargo do funcionário que era do financeiro era simplesmente para receber valores Tá então não existia nos controles internos da empresa tá um uma diretriz autorizando a ele tá que no caso ele poderia conceder essa esse abatimento dos juros tá então é um problema sério de controle quer dizer problema sério não né porque nem existe controle para isso aí tá é no bateboca só que se acontecer algum problema sério a responsabilidade fica em cima de um funcionário que na realidade eu não teria que assumir essa responsabilidade a coisa Teria que vir por escrito para ele tá e não era o que acontecia Ok bom nos aspectos contábeis gente um dos itens que nós vamos abordar nessa aula aqui é a provisão para CR liquidação dividos a famosa pcld Então olha só até 31 de Dezembro de 2096 as provisão para devedores duvidosos eram despesas dedutíveis e existia toda uma legislação um imposto de renda a legislação a Receita Federal ela colocava uns limites que a empresa podia eh contabilizar como provisão de crédito ação duvidosa e esses valores você a empresa podia deduzir na base de cálculo do impos Mas a partir de 97 tá esses itens esse essa provisão ela passou a ser indedutível Ok então Ou seja a empresa é obrigada a contabilizar porém essa despesa não pode abater na base de cálculo tá então eh o que eu falo aqui de qualquer forma a legislação societária que é o artigo 183 estabelece que no balanço patrimonial os direitos e títulos de crédito devem ser ajustados ao valor de realização ou seja para fins societários a Constituição da provisão permanece válida traduzindo para efeito de Imposto de Renda essa despesa ou essa provisão com pcld aí tal não é dedutível porém pela Lei 6404 a lei das SAS tá o contador é obrigado a fazer a Constituição da provisão Tá OK quando existe indicadores de títulos que estão ameaçados não ser recebidos tá o contador é obrigado a contabilizar essa provisão então segundo dando continuidade segundo ao item 66 da orientação CPC 03 instrumentos financeiros tá não se admite a Constituição de provisão para perdas esperadas ou seja provisão para perdas futuras para as quais não esteja associada a eventos passados lógico gente tá você não vai constituir provisão em cima de títulos provisão de perdas em cima de títulos que a empresa tem a receber tá você vai fazer a provisão em cima de títulos que não foram recebidos até aquela data então se você está Encerrando o balanço 31 de Dezembro de 2023 tá você tem que fazer a provisão em cima dos títulos que não foram recebidos que estão pendente o que vem PR frente aí é complicado né Tá ok então Olha só vamos lá tô dando um exemplo aqui ó vamos imaginar uma determinada empresa possui os seguintes saldos em seu balanço patrimonial antes do encerramento do exercício 2023 então a conta clientes R 3.

140 mil e a provisão para aquela liquidação duvidosa r$ 2. 800 tá então já existe uma provisão para calação do Vidor de r$ 2. 800 constante no balanço já existe Tá OK e eu tô mostrando para vocês uma das técnicas que você pode adotar para constituir a pcld Essa é uma das técnicas o que você precisa no caso se alguém se você perguntar tá Professor Mas qual seria a técnica correta a técnica correta é aquela que você tem sustentabilidade para afirmar que a a realidade da empresa é aquela lá e principalmente é um procedimento que tem que ser padrão você não pode ficar mudando de ano para ano então você tem que adotar uma política de Constituição de psld para empresa que seja razoável que seja razoável tá perante a defesa junto a um auditor perfeito Então você tem que ter um embasamento forte para defender Aquela aquele cálculo da sua pcld beleza e tem que ser algo padrão se você fez esse procedimento em 2020 21 22 utilize 2023 tá bom Beleza então tem que ter uma padronização Então olha o que eu tô falando aqui em 2020 a empresa faturou r 3.

200 e ficou um saldo de títulos vencidos e não recebidos de R 121. 500 o que deu uma inadimplência de 3,8 em 2021 mesma coisa mas mas na limpa de 4,2 por e em 2022 3,2 por. na média entre os três últimos anos 2020 21 e 22 na média está um percentual existe um percentual de 3,7 de inadimplência O que você pode fazer você pode utilizar esses 3,7 e projetar pcld em cima do faturamento existente em 2023 tá então supondo que em 2023 a empresa faturou 3.

140 tá aí ó certo vezes 3. 7% ou né no fechamento do Balanço 2023 exista 3. 10 a ser recebido que você pode fazer 3.

x 3. 7 daria uma psld de 11. 180 como já existe 112.

800 provisionado então você provisiona apenas a diferença Então você vai fazer 11. 180 Men 112. 800 vai dar uma diferença de 3.

380 Então você vai constituir a pcld em 2023 com esse lançamento debitando despesa com cré liquidação duvidosa 3. 380 e provisão para créd liquidação duvidosa 3. 380 então quando fechar o balanço no encerramento de 2023 vai ficar clientes 3.

140 e a provisão para crédito liação do vidose vai somar 112800 com mais 3380 vai ficar um saldo de 116. 10 tá ok beleza tá a outra situação que pode ocorrer tá é essa aqui mesma coisa tô falando a mesma história clientes tem um só 3. 140 já existe uma provisão de 112 800 porém tá a média o percentual médio de inadimplência dos três último três últimos anos foi 35% então se eu fizer 3.

10 xz 3,5 dá R 109. 900 ou seja tá que que aconteceu existe uma provisão de 112. 800 só que pelos cálculos que eu estou adotando a pcld deveria ser 109 900 Então você faz a reversão da diferença então ficaria débito de provisão para liquidação para CR liquidação duvidosa abatendo daquele saldo ativo e credit uma conta de receita uma conta lá do dre reversão de provisão de crédito ação duvidosa r$ 2900 então quando eu fizer 112800 - 2.

900 vai ficar um saldo de pcld de R 109.