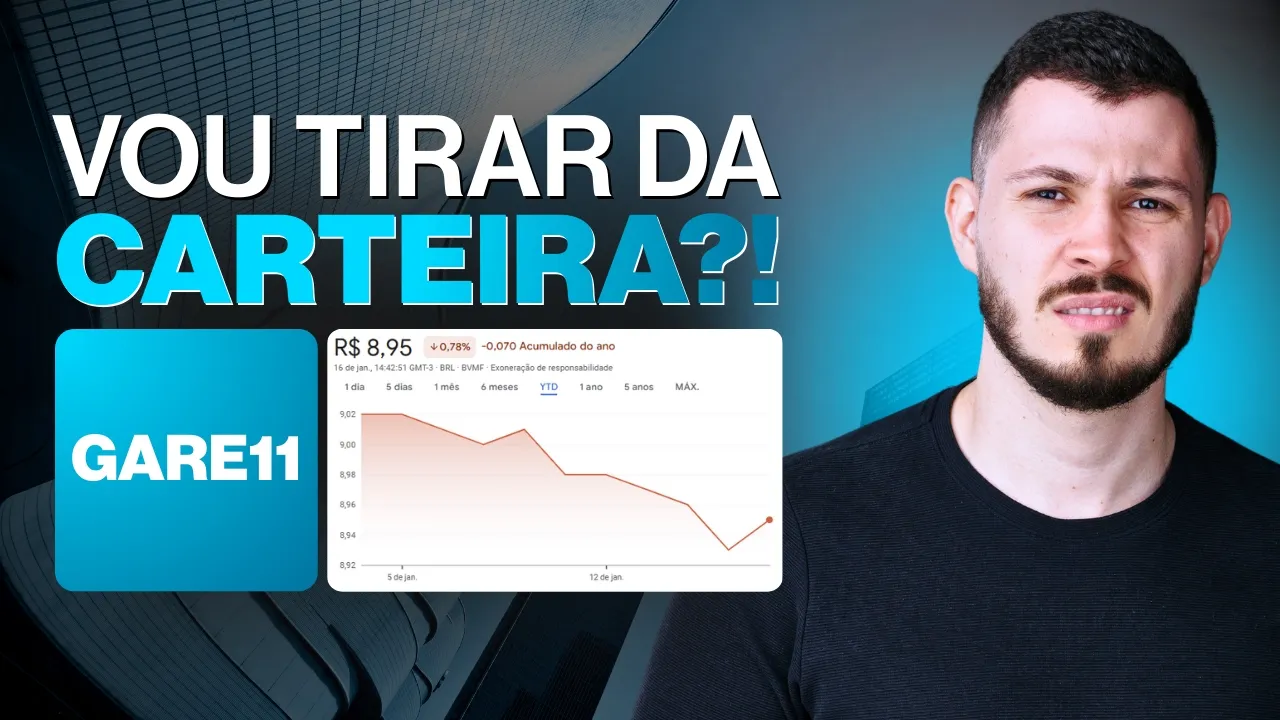

Vamos falar do fundo imobiliário do momento. O negócio tá movimentado, tem gente com dúvida mandando pergunta. Saiu um monte de fato relevante, uma assembleia nova agora. O Gary, o famoso fundo para bater de frente com MX RF1. Você acredita num trem desse? Rapaz, eu vou te falar a verdade que é um fundo que realmente faz boas movimentações e a gente vai entender o que que tá acontecendo agora, porque o problema de Você não ser um cara que sabe analisar minimamente um ativo, que não sabe, é porque lê, eu sei que você sabe, né? Mas que

você não abre um relatório e não sabe onde procurar as informações, cara, em algumas vezes você vai fazer alguns tipos de investimento que não são os ideais e às vezes, mesmo sendo bons investimentos, você vai ficar preocupado, entende? Então, o que que aconteceu ultimamente aqui com o Gar? Eu quero mostrar para vocês é um fundo que Historicamente tava com PvP aí quase que sempre acima de um. Era engraçado porque todos os fundos imobiliáries caíram, o Gary caiu também, mas o Gary sempre dentro dos seus pares ele manteve sim um PvP mais alto. Era meio que

dstoante mesmo. Então os fundos mulheres estavam ali a 0,85, 0,90 e o gar lá segurando 093, 095. Passou por muito tempo com o PvP de um, enquanto os outros estavam 09. E aí isso chama muita atenção, principalmente de investidores mais Leigos, né, que não tem variação de cota e tal. E hoje, por exemplo, ele já tá com a liquidez de área de, deixa eu colocar aqui no, nossa senhora, o branco aqui dá uma, uma dor nos olhos, né? Ó lá, liquidez de área de 10 milhões, cara. É coisa para caramba. No último ano ele subiu

aí 22% na cotação ajustada que conta junto os dividendos. Tirando os dividendos, subiu 9% foi a baita alta. Ele não caiu tanto para subir tanto assim também, né? Teve outros Fundos que se recuperaram mais porque eles caíram mais. Mas o Gar sim, faz parte da minha carteira que vocês conseguem ver que na parte de fundos imobiliários eu tenho o GAR 11 aqui como uma posição razoável, né? E como ele é um fundo que tá pagando bastante dividendo, mesmo sendo o fundo de tijolo, o MX RF11 é o fundo de papel mais famosinho aí. Parte porque

ele é base 10, parte porque ele paga mais estável os dividendos, né? Então a Grande galera que começa a investir, inclusive eu quando eu comecei a investir lá em 2019, eu comprei MX RF11. Então ele é um fundo muito famoso, sim. E ele tem mais de 1 milhão de cotistas. Dentro dos 2 milhões que investem em fundos imobiliários, ele tem mais de 1 milhão de cotistas. Ou seja, a cada duas pessoas que investem fundo imobiliário, provavelmente você vai conversar com um cabô que tem o MX RF11. E o Gary, ele é um fundo contrário da

metodologia de Investimento do MX RF11, que ele é um fundo de tijolo, né? Então ele investe literalmente em tijolo. Esse nome ficou perfeito, né? Porque quando você fala tijolo, você pensa em área construída e é literalmente isso. Ele investe em área construída, ou seja, galpão logístico, renda urbana, inclusive a gente vai falar um pouco sobre isso. E mesmo assim ele continua pagando 11,3% de yeld. Então de duas uma, ou ele tá descontado, o que não é bem o caso do Gary, porque Ele pagava até mais, inclusive quando tava com PvP mais próximo de um. Então

ele paga muito porque tá descontado ou porque ele está alavancado. Porque ele está alavancado. E aí alguns alunos me perguntaram dentro da mentoria sobre alavancagem do Gar, que agora está negativa, como que pode um negócio desse, como que ele tá rendendo tanto com a alavancagem negativa. Meu Deus, é o fundo perfeito. A gente vai discutir aqui porque tem algumas coisas que você Precisa se atentar no G em todos os outros ativos que você for analisar. Então a primeira coisa que eu vou fazer é clicar aqui na parte relatórios pra gente abrir essa página linda aqui

da Word, né, que organiza todos os relatórios para você. Se você não tem Word, você pode digitar aí Gari 11 R. E aí você vai procurar esses mesmos documentos aqui no site do do próprio Gary, né? Então você consegue ver aqui, inclusive o do próprio Gar é bem Organizado, né? Então você não vai ter tanta dificuldade assim para encontrar na Word. Deixa tudo organizado de todos os fundos imobiliáries. Isso aqui é perfeito, né? Então aqui que a gente vai fazer? Eu vou baixar aqui do relatório gerencial o último relatório gerencial. E aí eu quero que

você vá abrindo isso para você acompanhar junto comigo. Se você tá acompanhando pelo celular, inclusive eu sei que é mais difícil você acompanhar o relatório e o meu vídeo ao Mesmo tempo. Por isso que eu sempre digo, se você está acompanhando o celular, cara, você tem que prestar duas vezes mais atenção do que o cara que tá no computador ou que tá na televisão, que aí o cara pode acompanhar o relatório e o vídeo ao mesmo tempo, entende? E aproveita aí que você parou para prestar atenção, se inscreve no canal. Se você achar que isso

aqui que eu vou te mostrar faz sentido, hein? Presta atenção. Então vamos baixar aqui O relatório gerencial. Nos fatos relevantes. A gente vai baixar os últimos fatos relevantes, né? Então vou pegar ali, ó, dia 31/10, então lá de outubro do ano passado e dois fatos relevantes aqui de 2025, beleza? Do informe mensal, eu vou pegar o último informe mensal aqui, beleza? Você já vai entender o por que eu vou pegar isso aqui. Do informe trimestral também peguei o último aqui. Então você tá vendo que são vários documentos. Ah, Léo, mas aí é difícil demais para

eu analisar. Aí eu não é difícil porque você não sabe. A partir do momento que você sabe. Foi difícil também quando você começou a aprender dirigir, né? Pô, você tinha que dar seta, você quase bati o carro para poder dar seta, você ia buzinar. Isso aqui é engraçado demais. Você ia buzinar, acontecia comigo. Eu vejo que acontece com quem tá começando a dirigir. Você não consegue buzinar para um cara que te cumprimentou na rua Se você tá no começo da dirigência, porque te perde atenção. Você tá totalmente focado numa coisa, você não consegue passar mais

direito. Então, mesma coisa aqui, cara. É tudo assim. É na tudo na vida é assim, inclusive na parte de investimento. Então, você acha que é muito complicado porque você ainda não sabe, mas você vai aprender. Só de acompanhar o canal, você já vai aprender. Beleza? Então baixei todos os documentos e aqui na parte de assembleia Eu baixei a última assembleia porque essa última assembleia inclusive foi o que deu o bafafá do Gary, tá? Tá com a data de entrega aí do dia 13/01, ou seja, dois dias atrás. Eu vou ler ela junto aqui com você

para você entender o que que mudou, beleza? Então primeiro vamos para os fatos relevantes, né? Vamos pros fatos relevantes. O primeiro fato relevante que a gente clicou foi lá de outubro de 2025, certo? Então vamos ler que que aconteceu aqui no fato Relevante. Olha só, o fundo, lê junto comigo, o fundo concluiu na data do dia 31 de outubro a transação e o cumprimento de obrigações previstas num instrumento particular de compromisso irrevogável e retratável de venda e compra de B, que é o famoso CVC. Isso aqui é quando ele assina um contrato com alguém para

comprar ou vender, teoricamente vai chegar o momento dele cumprir esse contrato, tá? Então aqui ele tá falando que concluiu na data do Dia 31 o que ele tinha prometido, tendo por objeto, qual que era a promessa? o objeto de venda de 10 lojas de propriedades do FI Artemis 2022, fundo integralmente detido pelo lugar Gario 11, atualmente locadas para o grupo Mateus e o grupo Pão de Açucar. Então 10 lojas que estava lá no fundo Artemis. Léo, mas que que tem a ver o fundo Artemis com o fundo do garo. O G é realmente complexo de

entender, tá? Normalmente quando eu faço as lives Com o pessoal do Metro 21 é 2 3 horas para análise do Gari mesmo, tentar resumir o máximo aqui. E aí ele disse que o o montante da venda foi de 485 milhões. A conclusão apurou aproximadamente 145 milhões de lucro bruto. Mesma coisa de IPCA mais 18 no período. Tem gente ainda que tem a coragem pública de falar que fundo imobiliário não dá dinheiro, que não corrige inflação, que não rende igual ação. Cara, tem fundo imobiliário que Rende mais do que ação. É só porque você não sabe

como que você contabiliza essa rendabilidade. tá muito preso lá à cotação e não sabe nem olhar retorno total. Daqui ele fala que o Gari reduziu sua alavancagem aproximadamente 356 milhões, uma vez que os contratos desses ativos lastreavam operações de crise que serão antecipadas de forma antecipada. Então ele vendeu e aí foi junto à dívida daquilo, né? Imagina só que você tem um carro, presta atenção, você tem um carro Aqui, ó, que vale R$ 100.000, só que você só deu 70.000 de entrada, ainda deve R.000. Aí você vende o carro para um cara lá, você vai

vende o carro, o cara vai quanto o carro? 100.000. Aí você fala assim, te vendo ele por 100.000. Aí o cara te dá o 100.000, você pega o 70 que já era seu, quita a dívida e pronto, acabou, tá? Então quitou a dívida. Ou você pode vender da outra forma. Você fala assim, ó, ó, o carro custa 100.000, mas eu tô devendo 30. Então você me dá só 70 e leva embora o carro e a dívida, que é a mesma coisa de você me pagar 100.000. Você me vai me pagar 70, você vai pegar o

carro que vale 100.000, mas vai ter que pagar 30.000 ainda para você quitar a dívida do carro. Então mesma coisa tem que pagar de 70. Foi assim que aconteceu aqui, tá? O pagamento será realizado de forma parcelada entre 24 e 60 meses, o que contribui na estabilidade, distribuição do rendimento. Red, então Não conte com esses 145 milhões caindo de uma vez lá no na DRE. Vrau! E aí, pronto, agora eu vou ter um lucro acumulado muito grande. Não, não, não. Os valores a receber serão incorporados ao colchão de disponibilidade do fundo por meio do FI

Artemis. De novo, esse FI Artemis 2022, vou ter que te explicar, né? Agorinha, eu vou abrir o quadro preto aqui para te explicar. O comprador, fundo XPR, gerido pela XPAS, possui prazo determinado de até 6 anos e Estrutura de duas classes de cota sor e subordinada. O GAR optou por adquirir integralmente as cotas subordinadas de modo a participar dos ganhos potenciais com a valorização futura dos ativos, podendo representar um ganho incremental de até 40 milhões. Então, olha que doideira, porque isso aqui fica um pouco complexo mesmo. Você vai vendo que aqui tem meio que, entre

aspas, uma maracutaia, né? uma forma de fazer uma negociação. Então, XPR comprou os Imóveis dos galpão lá de renda urbana do FI Artemis, que era do Gar. Então, basicamente XPR com o Pro do Gari, os galpão lá, né? As lojinhas do do Pão de Açúcar e do grupo Mateus. E aí o Gary, presta atenção, o Gar com esse dinheiro foi lá e comprou cotas subordinadas do do FI XPR. Então, ele vendeu para e comprou de novo um pedaço, entende? Ele vendeu para um e foi lá e comprou. Imagina que eu tenho a caneca, vendi a

caneca pro cara e comprei um pedaço da Empresa do cara que comprou a caneca. Complicado, levemente, mas você vai entender tudo aqui. Pode ficar tranquilo. A transação gera um impacto positivo de 68 milhões no valor patrimonial, equivalente a 31 centavos por cota. Aí que tem quais são as lojas, né? Ó, GPA, GPA, GPA, GPA, Grupão de Açúcar, Mateus, Mateus, Mateus, tá tudo aqui, tudo renda urbana, tudo contrato atípico, tá? São Paulo, Rio de Janeiro, Brasília, Cajaz, enfim. Então aqui vai Cair 10 imóveis, né? 10 imóveis vendidos, diminuiu a alavancagem. lucro bruto, impacto patrimonial, como fica

o fundo depois disso, né? Ele vai ficar com 31 imóveis, dois tipos de ativos, logístico e renda urbana. Inclusive aqui a gente lembra como que o garrutado antes, né? Eu tenho o Gari desde a época que ele era Galg. Desde a época que ele era GALG, eu tenho ele. Então, antes ele era Galg e esse LG aqui vinha de logística. O GA vem de Guardian Assets, Né, que é o nome da gestora. Então, guardiãs logística, que comprava só galpão logístico. Daí ele fez uma emissão absurda assim de sucesso. Foi 1.2 bi de emissão a última

que eles fizeram. E aí eles transformaram o Galg em Gary. E aí o Gary agora já não é mais de logístico, é Guardian Assets, Real Estates. Real estate é o quê? Tudo que é imóvel. E aí foi aí que ele abriu espaço para poder comprar renda urbana. Léo, então quer dizer que ele pode comprar Shopping, quer dizer que ele pode comprar cemitério, quer dizer que ele pode comprar, para você que não sabe, digita car 11, C R E 11. Existe fundo imobiliário de cemitério, cara. Pode comprar a faculdade, pode comprar escritório, pode comprar o que

quiser. O Gar tem essa liberdade, tá? Isso inclusive tá no regulamento. Ah, mas eu gostava dele assim. Pois é, tá no regulamento. Esse é o problema de um regulamento muito aberto. Pro lado do Gestor é muito vantajoso porque ele pode comprar aquilo que ele vê como oportunidade. Pro lado do cotista tem um pouquinho de medo. Porque será que é oportunidade mesmo? Será que você, pô, você comprou o Gary hoje porque pelo que ele tem hoje e amanhã o gestor vem tudo, todos os imóvel, compra tudo de live. Aí depois ele vem todas as lives, compra

tudo de shopping. Aí depois ele compra um pouquinho de shopping, um pouquinho de, entende? Você você corre esse risco De gestão do próprio gestor. Por isso que não dá para, os alunos do método 21 da mentoria agora vão entender. Por isso que não dá para você classificar esses tipos de fundos. Não quer dizer que eles são ruins, mas não dá para você classificar eles como ancoragem, a não ser que você vincule toda a ancoragem da sua carteira na confiança do gestor. O que todo gestor precisa de ter sua confiança, mas quando tá restrito a um

a um círculo de competência, ah, é Logístico, ah, é shopping, ah, você fica mais tranquilo, né? Será que o gestor do gar sabe realmente lidar com todos os problemas da live, todos os problemas de shopping, todos os problemas de logística, todos sabe lidar com tudo. Daí aqui, ó, os números abaixos refletem uma simulação da carteira do dia 31 após a liquidação da venda dos 10 imóveis. Aí tá aqui, ó. Ele vai ficar com um caixa de 991 milhões. E aqui teoricamente ele ficaria Com patamar de alavancagem negativo, tá? Alavancagem negativo. Por quê? Porque o que

que significa? E aí a gente pode até ir pr as ações, o que que significa uma dívida líquida sobrebítida, que é basicamente a alavancagem aqui dos fundos mulhares, a dentro das empresas, tá? A dívida líquida sobre ebítida negativo. O que que é menor do que zero? É que a empresa tem mais caixa, ou seja, ela não tem dívida líquida, né? Ela tem mais caixa do que dívida. A dívida Líquida é negativa. Aqui é a mesma coisa, ela tem mais caixa do que dívida. Somando todas as dívidas, ele tem mais caixa do que ti, então ele

paga tudo e sobra. Por isso que ficou aqui teoricamente uma alavancagem negativa. Mas já vou te mostrar algumas coisas, tá? Então esse foi a primeira movimentação lá em outubro, só para você entender o que que tá acontecendo com o GAR, pra gente ir pro relatório. Então aconteceu isso, essa movimentação, ele Vendeu 10 imóveis de renda urbana. Inclusive uma vez eu tive a honra de conversar com o pessoal ali do Garú que a gente tinha. A gente mandou e-mail pros caras, os caras são muito, são, são gente boa para caramba, responderam a gente. E aí conversei

com eles, eles me explicaram até inclusive sobre estruturadas, o por que tava caindo o patrimônio, enfim, foi bem legal. E aí eles mesmos disseram que a estratégia deles para comprar os renda urbana era Para fazer ganho de capital depois, né? E eles conseguiram. Então tá vendo que o gestor conseguiu fazer, né? Então vamos fechar esse fato relevante. Vamos pro próximo fato relevante aqui agora. Esse fato relevante é do dia 26 de dezembro, tá? Então o segundo fato relevante, ó lá. O fundo concluiu a aquisição do Parque Logisto Confins, localizados no município de Confins, estado de

Minas Gerais, no valor de 86 milhões. A aquisição foi realizada à vista, sendo Paga majoritariamente por integralização de cotas do Gari. A estrutura de operação fornecerá o Gari, um y de média nos 60 primeiros meses de 10%. Então, perceba, ele pagou 86 milhões para adquirir esse parque logístico. E ele pagou com quê? Com dinheiro. Não, ele pagou com integralização de cotas. Ai, Léo, eu não sei o que que é isso. Você tá faltando os vídeos do canal, né? Eu não tô nem falando para você comprar curso não, porque você entrar no método 21, você vai

aprender mais do que muito assessor, mais do que muito consultor aí que normalmente cuida da carteira dos outros. Você quiser conhecer o ME 21, é só você escanear esse QR code aqui. Mas se você assistir os vídeos do canal, você já ia ter uma boa noção do que que tá acontecendo no mundo dos fundos imobiliários sobre integralização de cotas. Eu faço uma subscrição e aí ao invés de capturar dinheiro da galera para depois comprar o imóvel, eu faço a Subscrição e ofereço pro dono do imóvel as cotas ao invés de dinheiro. Então, teoricamente aqui ele

pagou com cotas, tá? O ativo encontra-se locado para o Mercado Livre, Três Corações, Vale do Rio Doce. Aquisição, aquisição marca dois movimentos estratégicos, a estreia do Gar, OK, né? e a entrada do fundo em ativos especulativos com contratos típicos de locação. Então aqui é o contrato típico. Ele só tinha contrato atípico. Atípico é aquele contrato de Longa duração, multa muito grande, sem espaço para reajuste, só fazia repasse de inflação, mas não não tinha possibilidade de reajuste, né? Então aqui agora ele tá pegando o primeiro contrato típico da vida dele. Contrato mais curto, multa mais curta,

com espaço para reajuste. Então eu posso subir o meu aluguel quando eu quiser, né? teoricamente vai ter que ter a reunião com Inquiline e tal, tem uns períodos de reajuste, mas aqui ele começa com com Isso. Então os contratos possuem de 5 a 10 anos, corrigido anualmente, cláusulas de múlto em casa de rescisão. O ativo tá aproximadamente 6,5 km do município de Belo Horizonte. Tarará, tarará. E é isso. Então beleza. Vendi imóveis de renda urbana, comprei mais um galpão logístico. Opa, isso aqui seria top demais, né? O que eu que eu gostaria pro Gari, que

ele se concentrasse em renda urbana e galpão logístico, porque deu muito certo essa estratégia, né? Eles Conseguiram se adequar muito bem às compras de renda urbana e logística. E aí a ideia era ser 50%, aí subiu renda urbana lá para 70%, aí vendeu um pouco agora de renda urbana, subiu um pouquinho de logística, isso tava tava top, tava lindo. E aí outro fato relevante aqui no dia 29, ó, fato relevante dia 29, se liga nisso aqui, ó. O fundo concluiu uma aquisição de um edifício corporativo localizado no município de Belo Horizonte, estado de Minas Gerais.

Preço 126 milhões. A operação foi estruturada na modalidade Bulas, por meio do qual o fundo adquiriu o imóvel já com a contratação atípica firmada, né? Então, quando ele já compra o imóvel, tudo locado e tal, enfim. E aí que os inquilinos são a MRV, a Log CP e a Urba, são todas empresas construtoras, tá? O imóvel está localizado na zona sul do município de Belo Horizonte, consistente. Parará pará. A venda foi realizada, ó, 80% por meio do quê? Integralização de cotas e 20% com recursos financeiros, cap rate de aproximadamente 10,7% durante cinco primeiros anos de

contrato, tá? Então, basicamente o que que aconteceu aqui nessa breve história do Gary? Vamos lá, ó. Isso aconteceu de outubro para cá, tá? De outubro para dezembro. Então, a primeira coisa, ele vendeu imóveis de renda urbana. Aí ele comprou um logístico lá em Minas Gerais, inaugurou teoricamente os contratos típicos e aí Depois logo em seguida uma compra foi feita no dia 26/12, né, essa aqui. E logo no dia 29/12 aconteceu uma compra de um prédio, cara, de um prédio, uma laje corporativa, né? Uma corporativa também de contrato típico, porque as lages é a são de

contratos mais típicos, né? Então 29/12 aqui foi feita essa compra. As duas foram feitas com integralizações de cota. Essa aqui foi 100% de integralização de cota. Esse aqui foi 80% com integralização de cota E 20% com o dinheiro do caixa. Então os as duas compras não geraram dívida, não geraram alavancagem, aumentou o ativo e diminuiu proporcionalmente o passivo, porque o passivo continuou o mesmo, né? Então tudo OK, as aquisições foram OK. Aqui começou a coçar a orelhinha de alguns, né? Inclusive a minha, a minha começou a coçar aqui, pô, um edifício corporativo, uma laje. Será

que laje lá em Belo Horizonte é bom? Se as lajes em São Paulo estão sofrendo, será que lá em Belo Horizonte não vai sofrer? Então você começa, pô, será que aí você tem duas decisões. Tem que lembrar que você tava no G sabendo que ele era muito estratégico, em algum momento isso poderia acontecer. Então você não pode ser pego de surpresa quando isso aqui acontecer. É óbvio que você não espera. É óbvio que você não espera. Principalmente uma estratégia tá dando muito certo, né? Você não espera, mas quando acontecer não tem como você Falar: "Aí

é o fundo ruim, não sei o quê, gestor é sem é covarde, não sei o quê". Eu tenho cada coisa que o povo fala do gestor, coitado do gestor, né? Tá lá tentando aumentar a rentabilidade do fundo. Eu não gosto disso aqui, sendo bem sincero. Você não tem que concordar com tudo que o gestor faz também, não, né? Eu não gosto disso aqui. Edifício corporativo. Se eu quiser, eu compro um fundo de edifício corporativo, que aí eu corro o risco do edifício corporativo Controlado, né? Que eu não consigo saber se ele vai comprar mais, se

ele não vai, enfim. Mas então essa foi a discussão que começou-se a respeito do Gar. E aí recentemente agora eles lançaram uma outra assembleia. E essa assembleia aqui, ela veio com três principais pautas. A primeira é o aumento do capital autorizado para novas emissões de 10 bilhões para 100 bilhões. Quanto de patrimônio o Gari tem? Quanto de patrimônio o Gari tem? tem 2 B de Patrimônio, tá? Ele tem 2 B de patrimônio. Recentemente eles fizeram a sétima emissão, foi finalizada essa emissão, o anúncio de encerramento. Deixa eu até ver aqui quanto foi o anúncio de

encerramento, ó. Anúncio de encerramento foi feito no dia 30/12, logo no ano passado, no finalzinho do ano passado, eles conseguiram captar mais 1.2 bi. Aqui você até consegue ver que ele tinha 1.3 bi de patrimônio, finalizou o ano aí com 2.1 B. E isso Aqui provavelmente vai atualizar no próximo informe mensal que eles soltarem lá com o aumento do do ativo, né? Então é um fundo que tá distante dos 10 B. Ele tá distante dos 10 B. Falta 70% ainda para chegar nos 10 B. E aí ele já lançou uma assembleia falando assim: "Galerinha, vocês

me dá licença, eu já tenho capital autorizado de 10.000, mas é o car de 100. E muita gente não entende o que que é esse capital autorizado. Então vamos pro quadro Preto. Toda vez que entra no quadro preto, tem que prestar atenção, né? O que que é o capital autorizado? É muito simples. Quando um fundo imobiliário ele vai subscrever cotas, quando ele vai anunciar cotas, né? Eu tô hoje eu quero captar mais dinheiro. Vamos emitir umas cotas. Quando ele vai fazer isso, ele precisa chamar uma assembleia geral extraordinária. Porque, lembra, o gestor, ele não pode

tomar decisões sozinhos. O gestor ele precisa de alguns Eventos corporativos, como por exemplo, a subinscrição de cota, que é um evento corporativo que precisa disso. Ele precisa de apoio dos cotistas, porque o fundo é do cotista, não é do gestor. O gestor só administra. Então o dinheiro é seu, você só paga para um consultor gerenciar ele. Então o dono do seu dinheiro não é o consultor, o don do seu do fundo não é o gestor. O gestor só gerencia. Beleza? Então quando ele vai fazer uma subscrição, isso por lei, tá? Por lei, isso regulamento dos

fundos imobiliários, ele precisa pedir para os cotistas votarem se concordam ou não. Precisam pedir pr os votistas votarem. E como que ele faz isso? E aí ele vai lá e abre uma assembleia para poder justamente coletar votos dos cotistas. E aí, vamos supor que o Gar quer, eu quero comprar aqui um edifício corporativo e eu quero fazer uma subscrição para poder comprar esse edifício corporativo, porque foi através da subscrição que ele Comprou, né? Inclusive ele comprou através da integralização de cotas. Eu quero fazer uma uma subscrição para comprar esse edifício corporativo. E aí, teoricamente teria

que acontecer uma assembleia e aí teoricamente você teria que votar para ver se você aprova ou não. Certo? Tudo bem, Léo. Por que então que os fundos não fazem essas assembleias? Porque que do nada eu recebo lá um fato relevante de que abriu-se uma nova subscrição do fundo? Por que que eles não me pediram ainda se se eu se eu quero deixar ou não? Porque existe o capital autorizado. Os gestores começaram a perceber que se toda vez que ele quisesse comprar um imóvel, ele tivesse que pedir licença pro cotista, abrir uma assembleia, esperar 30 a

60 dias para acontecer a votação, apuração da votação e depois liberação para começar a subscrição e aí mais 90 dias para poder fazer a subscrição, ele gastaria mais ou menos a cada subscrição No mínimo seis meses para poder fazer a subscrição, porque a subscrição ela já demora e aí ia ter que ter uma assembleia antes com votação que demora também. E aí ele falou assim: "Cara, nem compensa, porque eu vou perder a oportunidade do do imóvel lá. Achei a oportunidade agora, precisava do dinheiro, agora já tinha que lançar logo a subscrição agora, mais rápido possível

e aí eu vou fazer a assembleia, tal." E aí muitas vezes os gestores perdiam Oportunidade. Então o que que eles criaram? Eles, a CVM inclusive autorizou isso, tá tudo autorizado, não tem nada fora da lei. Um capital autorizado. Que que é esse tal do danado do capital autorizado? É um capital que o gestor já tem a pré-autorização para fazer subscrição. Hoje o capital autorizado do GAR é de 10 bilhões. Então até 10 bilhões o gestor do GAR pode fazer subscrição sem te perguntar se você quer ou não, porque você já autorizou. E aí Isso aqui

é exatamente a mesma coisa. Ele tá pedindo autorização para poder fazer subscrição a hora que ele quiser sem precisar da assembleia até 100 bilhões. Eu achei ousado. Você achou ousado, cara? Eu achei ousado. Vou falar a verdade para vocês. Eu achei ousado. Porque eles ainda estão bem distantes dos 10 bi ou tem aí uma mega absurdo, estratos assim, absurdo mesmo. Negociação a ponto de chegar próximo ali do se chegasse próximo dos 10 B já seria Algo notável, né? Ele quer autorizar para 100 B. E aí sim pode ter conflito de interesse aqui, né? Aqui tem

várias interpretações. Tem a interpretação que, ah, vamos facilitar pro gestor, que o gestor quando ele vê uma oportunidade ele vai ter dinheiro aí já pré-autorizado para poder fazer a captação. E se ninguém quiser fazer a captação, subscrição, ninguém faz. E aí agora teoricamente os fundos podem comprar através da integralização de Cotas, né? Então tem mais esse problema aí, fica fora do controle do dos cotistas, que não necessariamente é um problema, tá? Porque comprar imóveis com a integralização de cotas, eu já falei para vocês que isso é muito vantajoso. Você entrega a cota para empresas, não

aumenta a alavancagem do fundo, possibilita essas empresas que agora estão com muita cota vender essas cotas a mercada, o preço pressiona para baixo, você consegue comprar. Então você tá Comprando um fundo que agora tem um um outro ativo que não alavancou para comprar o ativo e a venda daquelas cotas pressiona o preço para baixo, te dando oportunidade de você comprar mais tempo barato. Então é perfeito. Para nós é perfeita a integalização. O único problema é que se você está investindo em um fundo que é igual o TRXF, que é igual o Gar, que são esses

head funds aí, esses multistratégia pode comprar qualquer coisa, você perde totalmente o Controle do que que o gestor vai fazer. Você não sabe o que que o gestor vai fazer, né? É óbvio que pode ter um gestor ruim que compra só galpão logístico ruim, pode, mas um gestor que pode comprar qualquer coisa, às vezes você não quer, pô, exposição em laje, às vezes você não quer exposição em cemitério, às vezes você não quer exposição em escola, em faculdades, entende? E aí o gestor com todo esse capital pré-autorizado aí, ele pode Fazer movimentações que do nada

chega um fato relevante aí. É óbvio que não vai ser do nada, tá? É porque às vezes eu vou falando, às vezes eu eu fico encabulado com quanto que vocês são algumas pessoas, né? Não todos vocês, mas com quanto algumas pessoas são leigas nesse ponto, inclusive pessoas que ensinam e aí acaba, né? Porque a a normalmente eu tô falando isso aqui quase todo vídeo, né? A internet é muito boa porque ela causa informação. Você Tem acesso à informação de um jeito que, pô, em 2015 eu não tinha acesso à informação do jeito que nós temos

hoje. Então, bom demais. Só que é tanto acesso à informação que chega a virar desinformação. Isso no campo médico é absurdo. Você vê um cara falando que Coca Zer da câncer, outro falando que não. Você vê um cara que fala que não pode tomar leite, outro fala que pode e você fica assim, pô, o que que eu acredito? Então, né? Esse a mesma coisa Acontece no mercado financeiro. A mesma coisa. Se você não parar e tiver um mínimo de conhecimento dentro daquela área que você está, você provavelmente será enganado. Não dá para você confiar cegamente

em médico. Não dá, cara. É, eu sou médico. Eu tô falando isso sendo médico, tá? Não dá. Tem muita gente ruim. Não dá para você confiar cegamente em pessoas que gravam vídeos no YouTube. Não dá. Como que eu vou saber quem que eu confio, Léo? Porque teoricamente os Caras tinha que ser confiável. Não tem como. Você tem que ter o mínimo de conhecimento possível. E aí, o que que você pode fazer? Se você quer confiar cegamente numa pessoa, você faz um teste para ele, passa seis meses acompanhando o cara e verê se o cara tá

falando tá certo. Aí você tem que ter o conhecimento para poder ir lá e verificar se tá certo. Aí se o cara fala seis meses tudo bonitinho, na exime de que ele vai errar depois. Mas pelo menos Você pega um um nivelzinho pequeno de confiança, né? É [ __ ] Eu sei que é [ __ ] galera. Eu sei que é você paga o médico para ele te atender, né? Você paga o consultor para ele, eu sei que é difícil, mas nós estamos num país que o grau de educação é tão baixo, mas tão baixo,

mas tão baixo, que você ser mediano ou até ruim te destaca, cara. É loucura, né? Pronto, desabafei. Tá bom, calma. Passar a página. Vamos passar a página. Então, só fechando isso aqui, Né? Não necessariamente isso aqui é ruim. Você só vai dar poder para o gestor poder fazer subscrições até 100 bilhões, né? Não tem nenhum problema com isso aqui, não. Se você confia no gestor, né? E e historicamente, olhando pro histórico do Galgando Gar, foi uma decisão totalmente acertada. Não necessariamente quer dizer que toda decisão que o gestor tomar vai ser acertada, né? A gente

tem que avaliar isso. Mas isso aqui não necessariamente É um problema, tá? Eu acredito que muita gente colocou muito burburinho nisso aqui que nada, na verdade não é tão ruim assim não, tá galera? Eu acho ousado. Faz os 10 bi primeiro. É, eu acho ousado. Mas enfim. Aí a segunda coisa, inclusão da hipótese de recompra de cotas. Isso a gente já falou, tem esse vídeo aqui no canal sobre recompra de cotas dentro dos fundos imobiliários. Do mesmo jeito que tem a recompra de ações nas ações, vai ter recompra de cotas nos Fundos imobiliários, que também

pode ser um conflito de interesse, do mesmo jeito que pode ser lá nas recomes, tá? Não necessariamente é ruim também, depende do gestor. É igual faca, né? Ela pode cortar sua picanha e ser perfeito. Ou ela pode cortar seu dedo, matar uma pessoa igual cartão de crédito, é igual o carro. O carro pode te levar do ponto A ou ponto B, perfeito, top. Mas pode atropelar uma pessoa também, depende de quem tá usando, entende? E aqui esse Ponto C tem um ponto específico aqui, né? E esse aqui é mais teoricamente polêmico, que é o gestor

pedindo licença pra possibilidade de aquisição de ativos definidos pelo regulamento, né? Então, praticamente tudo de de tijolo, ativos financeiros de liquidez, tais como os cotas de fundos imobiliários, zeragem e tal, que sejam geridos por administradores por parte conflitada, inclusive propriedade de parte conflitada, certificados de recebidos Imobiliáries, que sejam propriedade de terem sido estruturados ou coordenadas por parte. Que que é esse negócio de parte conflitada? parte conflitada é ou da mesma gestora ou da mesma administradora, que teoricamente geraria um conflito de interesse. Esse negócio do conflito de interesse de eu poder comprar o gar comprando de

um outro fundo imobiliário da guardia, o gar vendendo para um outro fundo imobiliário da guardia, igual o HGLG tá fazendo com PATL e com LVBI. Mesma coisa, parte conflitada. Será que foi bom? Será que não tem configo de interesse nisso aí? Então, em geral, de novo, depende do caráter do gestor, tá? Do mesmo jeito que a empresa você depende do caráter do CEO, de quem coordena, do conselho administrativo ali, né? Mesma coisa. Isso aqui é mais polêmico. Os outros dois, OK? Tá? Esse aqui é mais polêmico. Então, saiu isso aí e aí gerou essa polêmica

em cima do Gar. Então, dito Isso, esses 30 minutos de vídeo, basicamente, basicamente foi só para te introduzir o que que tá acontecendo com o Gar. E agora a gente vai ler o relatório, beleza? Porque aí eu quero te mostrar uma coisa aqui que poucas pessoas estão enxergando, ou na verdade enxergam, né? Vamos lá, estrava o pescocinho e dá uma descansadinha. Isso aqui é conteúdo que deveria ser pago, né? Você tá recebendo de graça. Só se inscreve no canal aí para você me Ajudar. Vamos bater esse 1 milhão logo. Se cansou, pega o seu cafezinho

lá. Então aqui no relatório a gente consegue ver alguns indicadores. Isso aqui vou até pular para nos desafiar sua inteligência. E aí a gente passa aqui pra parte mais importante. Olha só, isso aqui é um relatório e aí todas as vezes que você vai ler um relatório gerencial, você tem que pensar que o gestor tá te ligando para te passar as informações, tá? Então o que sai no fato relevante Vai ser repetido aqui no relatório. Então aqui tem os principais movimentos de novembro de 2025 e aqui ele já fala sobre basicamente tudo que aconteceu. Então

novas aquisições de imóveis, recapitulando a sétima emissão, recapitulando as operações de vendas do 10 imóveis e os principais movimentos. O que ele começa, né? Nesse período, gestão concentrou seus esforços na condução de finais para liquidação dos novos imóveis e a última etapa, essa Antecipação não altera fotografia contábel pouco os principais números de indicadores e tal. Daí aqui, conforme o relatório gerencial de outubro na sétima emissão que isso já veio acontecendo, né, ele ele já tinha adquirido duas posições previstas no pipeline. Pipeline é o documento que eles te mandam para falar, ó, o plano é esse,

esse, esse é como se fosse um um um passo a passo, né, o que que eles querem fazer. Então, ambos os imóveis locados à rede com Atacado. Então, teve mais essas duas aquisições. E ao longo do mês de dezembro avançamos justamente as últimas duas aquisições, que foram aquelas que a gente leu através do fato relevante lá de 2025, né? Foi a aquisição do imóvel logístico em Minas Gerais com contrato típico e a aquisição do da corporativa. Daí ele fala aqui, ó, Parque Logístico Confiz, que está locado pelo Mercado Livre, Três Corações, Vale do Rio Doce.

E a outra coisa foi a aquisição do Edifício corporativo em Belo Horizonte, integalmente ocupado pela MRV. Log a URBA. Com a conclusão dessas operações, a caminhada para encerrar o ano 2025, patrimônio líquido estimado está de aproximadamente 2.6 B, alavancagem negativa e um colchão de disponibilidade extremamente robusta. A gente vai falar sobre essa alavancagem negativa, tá? Em 30/12 comunicamos ao mercado o encerramento formal da sétima emissão. Após o quinto dia útil do mês de Janeiro, vai ter aí pagamento na conversão de recibos e cortos definitivas. Enfim, quem faz subscrição, e eu já ensinei num vídeo onde

eu mostro para vocês o que que é desde o ticker 1 até o ticker 15. Sabia que existe do ticker 1 até o ticker 15? Os fundos mobilários eles funcionam do 11 paraa frente. Então tem o 11, 12, o 13, 14 e o 15. Então quando você faz uma subscrição, você recebe um recipo de subscrição que é remunerado. Só que Depois que integraliza as cotas, ele vira G 11 de novo. Então ao invés de ser GAR 13, GAR 15, vira G 11 de novo e recebe. Que ele tá falando que vai acontecer isso, né? E

ele fala que a sétima emissão foi a maior da história, montante aí de 1.3 B, que a gente viu, né? Realmente as emissões do Gary são realmente absurdamente bem-sucedidas. E aí ele fala: "Ó, Gar entre 2026 na sua melhor versão, 33 ativos, presença em novas praças, 13 inquilinos de primeira Linha, diferentes setores, nova tipologia incorporada ao portfólio, que no caso agora é laje corporativa, liquidez de 7 milhões em dia, 433.000 1 cotistas, exposição diversificada em imóveis de qualidade, contratos de longo prazo, excelente quadro de inquilinos, enorme potencial de geração de luxo, parará tarará tarará. Seguimos

observando que no mercado secundário o fundo continua sendo negociado a níveis de desconto relevante quando comparado Aos seus pares diretos, mesmo apresentando um dos patamares mais consistentes de dividendos. É, não tem tanto desconto mais não. E aqui quando ele fez esse relatório tava com PVP de 0,98, então já não tem tanto desconto assim. Vamos depois ver qual a comparação que eles estão fazendo, tá? É aqui, ó. Por fim, a garantia a continuidade na narrativa e manter todos os investidores devidamente contextualizados, apresentamos nos Próximos blocos de forma resumida a retrospectiva da operação de vendas dos ativos

do XPRI, que foi aquela que a gente viu dos 10 imóveis e o contexto da sétima emissão aí aqui, ó, sétima emissão de cotas. Ele disse que fez a sétima emissão de cotas coordenado, né, com a operação da venda dos 10 imóveis o XPRI, tendo como objetivo a reposição qualificada dos ativos alienados. Então, o que que eles querem fazer? Pô, Léo, eu vou vender 10 imóveis aqui e esse Dinheiro que eu vou pegar eu não vai ser suficiente teoricamente, né, para poder fazer as compras que eu quero fazer para reposicionar o meu portfólio de maneira

estratégica. Tô vendendo esses imóveis de rede urbana, mas eu quero comprar tais imóveis ali, então eu vou fazer uma subscrição junto. Ele vai pegar o dinheiro dos 10 imóveis mais 1.3 bit que ele conseguiu de captação, né? E aí com isso ele vai conseguir fazer suas reposições, né? E olha só, a emissão Teve início no segundo semestre e avançou de forma faseada, assim como todas as outras. Aí você consegue perceber, ó, que nas etapas iniciais a liquidação do direito de preferência da Solos e do montante adicional totalizou 81 milhões. Então, se fosse só pelo direito

de preferência teria sido só 81 milhões, tá? Aí na sequência entrada de investidores institucionais. Opa, investidores institucionais. Então você percebe que são outros fundos Investindo ou então até mesmo outras empresas que aí você entende o que que aconteceu, né? ampliou de forma relevante o alcance da oferta, incluindo aí 644 milhões nessa fase. Neste contexto, o fundo concluiu ao longo do período duas aquisições, ambos os móves da DEX, ao longo do mês de dezembro, conforme detalhado nessa carta, mais duas aquisições, né? Paralelamente à execução das aquisições, o Gari realizou recompra integral das participações do FI controlados

pela Artemis e a NES 59. Opa, isso aqui é importante você entender a estrutura do Gari, tá? pelo valor patrimonial, passando novamente a deterpo não tinha mais, agora ele recomprou. Essa movimentação foi um passo fundamental dentro da reorganização estrutural do fundo, permitindo o GAR e repassar-se a capturar de forma plena todos os impactos econômicos da vinda dos ativos para o XPRI, além de Simplificar a estrutura, aumentar a eficiência, parar parar parar. Então vamos entender isso aqui. Eu já expliquei para vocês aqui em algum momento que às vezes o gestor aqui, vamos colocar, ó, gestor, ele

tem um dinheirinho aqui e aí ele quer comprar esse imóvel aqui, ó. Quer comprar esse imóvel e aí no caso do Gary, vamos colocar que eram 10 imóveis, né? Porque era isso e até mais, na verdade, tá? Mas vamos fazer de conta que isso aqui são 10 imóveis, tá? Então, o que que o gestor pode fazer? Ele pode ir lá individualmente comprar este imóvel, pegar o dinheirinho, aí ele vai caminhando lá, negocia esse imóvel, quero comprar esse imóvel. Aí vai ter ITBI aqui, que é o imposto de transferência do imóvel, vai ter que pagar alguns

alguns outros custos tributários, tem muita coisa. Aí ele pode fazer isso individualmente com todos os imóveis, né? E aí teoricamente Ele adquire todos os imóveis pra estrutura do Gary. Aí você vai abrir o Gari lá e você vai ver os imóveis no Gary, beleza? Porém, a gente sabe que o gestor aqui do GAR, ele foi esperto. E o que que ele fez? Ao invés de comprar um a um, ele fez assim: "Cara, vou criar um fundo". E aí vai ter um um fundo aqui chamado Artemis. Esse fundo aqui foi criado em 2022, né? Por isso

que ele chama Artemis 2022. Esse fundo vai comprar todos os imóveis e aí gestor Compro o fundo que aí eu evito todas essas funções aqui de TBI. Pá, pá pá pá. Então eu otimizo de maneira tributária. Eu otimizo isso aqui. Quais que são os problemas, Léo? Isso aqui é perfeito porque todo mundo não faz assim. Quais são os problemas? Os problemas são conflito de interesse. Por quê? Porque eu vou pagar taxa de administração no Artemis e taxa de administração aqui no GAR. E eu vou já te mostrar isso, tá? Mas isso aqui realmente tributariamente Falando

faz sentido. É uma estrutura melhor para poder fazer compra de imóveis. E aí que no caso que ele tá falando é que ele recomprou todo o Artemis justamente para poder, já que ele vendeu todos os imóveis, ele ter toda aquele lucro sobre os imóveis, tá? Com a conclusão dessas operações, o GAR caminhando 2025, patrimônio líquido estimado 2.6 B, alavancagem líquida negativa, tarará, tarará tará. Pronto, recapitulando a operação de venda. A Operação de venda de 10 imóveis de renda urbana composto por quatro tarará por quatro lojas do de Grupo Pão de Açúcar teve o lucro de

145 B, redução da alavancagem, acréscimo de 68 milhões no valor patrimonial. Como assim, Léo? Um acréscimo de 68 milhões no valor patrimonial. Simples. Imagina que esses imóveis aqui estavam cotados a 60 milhões no valor patrimonial e aí ele vendeu por 668. Aí ele vai receber 668. Antes valia 600, agora vale 668. Então Ele acrescentou 68 milhões de valor patrimonial, ou seja, ele vendeu os imóveis acima do valor patrimonial, tá? A pro for segue 100% de implente, prazo médio, que é o vencimento dos contratos, que a gente chama de VAL, maior do que 10 anos, não

houve reajuste de aluguéis, imóveis e tal. Aqui ele fala dos pagamentos, né? Ficou 00 8,3, 8,3. Aqui provavelmente vai continuar 8,3. E aqui ele especula um aumento, né? especula um aumento para 0,86 ou 0,9. Aqui na DRE, Se a gente olha o consolidado dos últimos 12 meses, ele gerou R$ 1,1 centavos, quase dois, né? 1 e distribuiu R$ 1,05, né? Então, praticamente R$ 1 só se tiver muitas cotas aqui para poder isso aqui fazer sentido. Então, teoricamente, ele fez 1,4 a mais do que aquilo que ele distribuiu. Então, tá saudável, ele não tá usando reservas,

né? que você consegue ver que nos últimos meses ele tá gerando 0,83, distribuindo 0,83, 100% da distribuição. Nesse mês gerou 0,87, distribuiu 0,83. Aí que ele mostra os imóveis dele. Vou pular essa parte aqui, tá? E aqui chega a parte da alavancagem. Isso aqui é legal a gente entender, tá? Porque eu pedi para você abrir alguns documentos. Eu vou te ensinar a pesquisar uma coisa bem interessante. E se você ainda não se inscreveu no canal, eu realmente não sei o que eu preciso te ensinar para você se inscrever no canal. Aí você tem que pedir

aqui nos comentários, Léo, se que Você me ensina isso para eu me inscrever no canal, porque senão não vale a pena. tanta de coisa você tá ensinando aí, eu acho em outros canais. Então, lá, perfil de alavancagem. O fundo possui obrigações financeiras oriunda das estruturações de crises casadas com os contratos de aluguel atípicos e de longo prazo, como lasto. Portanto, são instrumentos de dívidas que replicam características presentes nos contratos. Tarará, tarará. Importante lembrar que São contratos atípicos de prazos bastante dilatados, com multa de rescisão integral para o inclino em caso de descontinuidade. Isso aqui é

legal porque reduz para quem tem alavancagem, para um fundo que tem uma alavancagem maior do que 30%, é muito legal que exista contratos atípicos. Se eu explico bem pros alunos, por se eu estou muito alavancado, eu não posso deixar o inquilino sair ou ficar inadimplint, porque se eu tô alavancado, imagina 30% Da minha receita é de dívida, aí sai, imagina que 30% dos meus inquilinos saíram ou ficarem na plentou alguma coisa aconteceu. Pô, eu vou ter muita dívida que eu não vou ter dinheiro para pagar, então vou reduzir muito o pagamento do dividendo. Pode ser

inclusive que eu tenha problemas mesmo com a dívida, que aí eu começo a consumir patrimônio líquido em algum momento. Então os contratos atípicos é justamente para assegurar fundos muito Alavancados e o gar sempre foi muito alavancado. Então ele tinha contratos atípicos, o que faz total sentido porque o contrato atípico ele aumenta a segurança. O inclino, se ele sair, ele tem que pagar multa de rescisão remanescente. O que que significa isso? O contrato de 30 anos, eu fiquei 2 anos e sair, eu tenho 28 anos de multa. 28 anos de multa. Eu tenho que pagar todos

os anos de aluguel. Então isso aí já impede muito dos dos inquilinos saírem, Né? Eles só entram se vão realmente e pretendem ficar 30 anos, 15 anos ou o tempo do da duração do contrato. E a segunda coisa é que tem prazos muito longos, prazos muito longos que é o tempo de vencimento do CRI. Então eu posso fazer uma dívida de 10 anos que eu vou colocar lá o inquilino de 10 anos, eu vou conseguir casar esse CRI com o inquilindo. E aqui, ó, a estrutura de operação do GAR consiste em investimentos diretos e indiretos

em Imóveis. diretos é quando ele compra imóvel diretamente mesmo. Inclusive aqui na Word você consegue ver que o gar ele tem 22% de imóveis dentro dele, imóvel de renda acabado, tá descrito lá no informe trimestral. E aí ele tem aqui, ó, 65% do portfólio dele de FI. W, então é um FOF. Calma, calma, calabresa. Vamos lá. Os investimentos indiretos são aqueles que se dão pelo controle societário dos FIS exclusivos que detém os imóveis. Então é um FI exclusivo que Tem os imóveis. Aí eu vou lá e compro 100% desse FI. Então eu tenho o FI,

mas dentro dele tem imóvel, a mesma coisa eu tenho o imóvel, entende? O GAR hoje possui três FIs que detém propriedade dos ativos de renda urbana, o FI Artemis, o FIAES e o FIREMIS 2025, que é o desculá. Atualmente o GAR possui 100% das cotas desses três fundos. Inclusive esta sessão de alavancagem reflete a consolidação dos números do lugares em todos os outros FIS que ele detém. Então Isso aqui teoricamente, ó, os números abaixo já refletem integralmente os efeitos da operação de venda dos 10 imóveis para o fundo da XP, mas ainda não refletem as

últimas aquisições. Então ainda não reflete as últimas aquisições, mas a gente sabe que as últimas aquisições elas só consumiram um pouquinho do caixa aqui, mas não tiveram aumento das obrigações. Muita gente se confunde nisso aqui. Por quê? Quando você entra aqui no próprio GAR e abre Aqui o informe dele, você consegue ver o ativo total dele, que é 2.7 B, tá? o patrimônio 2.6, por isso que ele falou que finalizou o ano com 2.6, né? 2.7 bit de ativos. Quando a gente vai em passivos, aqui você consegue ver que o passivo é bem pouquinho, olha

só, não tem quase nada de obrigação, tá? Aí o cara vai lá e faz o cálculo da obrigação, fazendo alavancagem bruta, da obrigação dividido pelos ativos e vê uma alavancagem assim absurdamente pequena. Só que aí não tá considerando o caixa que ele tem, que ele pode ter caixa em CRI, que no caso aqui ele tem certificados em CRI, ó. Tá vendo? R$ 355 milhões deais em CRI. E aqui a gente consegue ver que ele tem lá os imóveis para renda carbada, ó, 429 milhões. E o restante 1.6 bi é em FI. Tá vendo, Léo? Como

que eu sei quais são esses FI aqui? Ele falou, né? Mas você vai ver alguns fundos imobiliários que não falam. Como que você vê? Você baixa o informe Trimestral. No informe trimestral você vai entrar aqui, é são é esse documento aqui é padrão da CVM, tá? Então você vai entrar aqui, vai mostrar quais são os imóveis que ele tem. E aqui você consegue ver que o Gari mesmo ele só tem três imóveis. Ó lá, Cachoeirinha, Canoas e São José dos Campos. Esse aqui inclusive eram os imóveis que o Galg tinha, são logísticos. É do Galg

lá, ó. Inclusive que você consegue ver, ó. Logístico, logístico, logístico. Tá Vendo? E aí quando ele foi comprar o os imóveis de renda urbana, ele fez lá a captura de 1.2 B na sua subscrição. E aí quando ele foi comprar o de renda urbana, ele criou nesse novo FI o Artemis 2022, tá? E aí o Artemis 2022, tá aqui, ó, embaixo, você consegue ver aqui, ó, fundos imobiliários. Aí você consegue ver, ó, ANES 59, Artemis. Aí, como que você pesquisa isso aqui? Você copia o CNPJ, entra no fundos.net e coloca aqui o CNPJ, que é

uma forma mais Fácil. Então você pode digitar Artemis 2022, R e tal, enfim. E aqui a gente consegue ver o Artemis 2022, o que que ele tem de ativo. Ele tem 823 bi de ativos. O patrimônio líquido é 418, então você já vê que ele tem muito passivo. Olha a obrigação dele, ó. 392 milhões de passivo, de obrigação por recebível. Então não é que o Gary não tem dívida, ele tem é essa dívida aqui, ó. Ele tem essa dívida no Artemis 2022 e aqui no ANES 59 ele tem uma dívida Também, ó lá. 392 é

a mesma coisa, Léo. Não, você consegue ver que é um pouquinho diferente, ó. 392 784 e aqui 392 784. Você consegue ver aqui que tem taxa de administração a pagar, ó. Taxa de administração a pagar. Taxa de administração a pagar. É mais baixo, é, mas é a taxa de administração a pagar, né? Então, qual que é a dívida que ele tem aqui? 392 + 392, né? dá quase 800 milhões. E aí, como que eu calculo as disponibilidades? Aqui ele já faz esse Cálculo, né? Teoricamente aqui você já tem o cálculo de todo as disponibilidades, mas

você consegue ver isso nas disponibilidades no próprio gar. E aí você vai ter que ver também as disponibilidades nesses outros fundos, porque é um fundo que tem outros três fundos, só que ele tem 100% desses outros três fundos. Então você tem que ver o que que tem dentro desses três fundos. Por isso que a análise do G é complexa, entende? Infelizmente você vai Ter que ter esse grau de complexidade paraa análise do G. Não é só você ficar olhando ali o relatorinho e pronto, não. Tem que abrir os outras coisas aqui também. Então aqui as

disponibilidades no Gari e aí aqui eu até criei uma forma de você conseguir ver melhor ainda. Quando você clica aqui em visualizar você tem o padrão Word aqui que eu criei de uma forma para que fique mais fácil para você tod todas as informações aqui do informe mensal, mas de maneira mais Bonita de você ver, né? Então aqui a gente consegue ver os passivos, as obrigações pelos recebíveis aqui, né? Então, 38 milhões. E aqui nos ativos você consegue ver o que que tem de disponibilidade. Então, ele tem o mínimo de disponibilidade obrigatória e aí outras

coisas que são disponibilidades. Em geral, fundos em investimento imobiliário são disponibilidades. Não é o caso do Gar porque ele usa isso para investimento indireto. Então aqui Teoricamente o que ele tem de outros valores a receber que é 318 milhões que vai receber, lembra? Vai receber posteriormente lá pra frente até 60 meses. E aí ele tem aqui esse cri que ele pode vender para obter esse dinheiro agora. Então isso aqui é liquidez realmente, né? outros valores a receber, apesar de ser consider, pode ser considerado como algo que você vai usar como disponibilidade para fazer a conta,

não vai receber agora, né? E os outros Fundos aqui, no caso do Artemis 2025, você vai ter que olhar aqui e ver que se ele tem algum CRI lá. Então tem um pouquinho de CRI, tem um pouquinho de FI também, tá vendo? Ah, qual FI então que o Artemis tem? Aí você tem que fazer tudo aquilo de novo. Você vai aqui no Artemis, pega o informe trimestral estruturado. Aí aqui no informe trimestral estruturado, você consegue ver qual é o fundo imobiliário que ele tem. Aqui você consegue ver os imóveis, Tá vendo, ó? Tudo renda urbana,

renda urbana, renda urbana, que são os imóveis do GAR, que estão lá dentro do GAR, né? E aqui você consegue ver o que que eles têm de fundos imobiliários, ó. Capitania, fundo de investimento imobiliário, capitania, renda urbana, fundo de investimento imobiliário. Você consegue ver aqui quanto que ele tem de investimento nisso. Enfim, queria mostrar para vocês essa outra forma de você checar se tá tudo certo isso aqui Mesmo, né? Você conferir. Não que o gestor esteja mentindo para você, mas às vezes tem viés de frame, às vezes ele tá te mostrando que ele quer que

você veja, você tem que conferir isso, né? Então, teria que somar todas as disponibilidades ali e dividir por todas as obrigações. E aqui ele traz uma competição com os seus pares, os fundos de tijolos híbridos, ALZR, RBRP, TVRI, KNRI, que são híbridos, né? A média, então, dos fundos de tijolos híbridos é 9.9. Cada um aqui tem seu risco, tá? O TVRI vale a pena o estudo, tá pagando bem mesmo. É um fundo diferente. Você vai ver lá que ele é mais de agência de de Banco do Brasil. Ele é um renda urbana meio diferenciado, né?

De um nicho específico. O GAR tá com 10.8 de dividend build yild. Quando a gente olha só para os que têm renda urbana, o TRXF pagando 11, RBVA também pagando 11. E quando a gente olha só para logística, o logístico paga menos mesmo, né? Porque a Qualidade é melhor, a segurança é maior, então paga menos mesmo. Então o certo aqui seria comparar o gar basicamente com os híbridos e o percentual aqui do GAR, que é de logístico, não é tão alto assim. Então teoricamente aqui seria mais ou menos a comparação justa com renda urbana e

com os híbridos. Aqui não é um fundo que tá pagando pouco, né? todos os fundos aí que t mais ou menos a mesma característica do gar tá rendendo aí mais ou menos o mesmo tanto. Então te Passei um panorama geral aí do que que tá acontecendo com o Gar. Não é um fundo ruim. Não é um fundo ruim. Ele é um fundo que entrega bons resultados. É um fundo que inclusive impressionou a todos, inclusive a mim, quando virou de Galg para Gar, né? Fez boas estruturações. Nesse próximo relatório agora, inclusive a gente vai ver as

consolidações dos resultados que ele obteve com as vendas. Tudo bem certinho. Ele é sim um fundo mais complicado de Analisar. Ele é sim um fundo mais complicado de analisar. Por mais que a tentativa aí do gestor de fazer um relatório, né, que seja mais fácil do leitor leigo vir aqui olhar, ah, alavancagem tá menos 5% e tal, e apenas confiar, é um fundo mais difícil sim de você entender toda a estrutura do fundo. Não que seja impeditivo de investir nele, né? Afinal, foi um dos fundos que mais cresceram o número de cotistas aí no último

ano. E aí cabe a você entender Se faz sentido para você investir em um fundo que sim, pode investir em qualquer tipo de setor. Você tem que ver se você concorda com isso. Isso não quer dizer que ele é ruim, tá? Eu vi muita gente falando: "Ah, o Gario é ruim e tal". Ele mudou o fundamento. Na verdade, o fundamento já era o mesmo, né? Mas é aquele negócio, tudo lhe é lícito, mas nem tudo que é lícito lhe convém. Então, antes você tinha sim um fundo muito estratégia que tinha a possibilidade de Investir em

qualquer coisa, mas ele passou um ano em renda urbana e logística. Então, pensávamos que seria renda urbana e logística a estratégia dele. E aí agora uma live corporativa, então abre espaço para várias outras coisas. Então, se você não gosta desses fundos que mudam, teoricamente a estratégia de investimento, porque a estratégia é a mesma, não mudou, né? Mas teoricamente ali o que tá acostumado e que tem uma estrutura diferenciada, né, Mais difícil de ser analisada, talvez não faça sentido você entrar no fundo. Agora, se você gosta desse tipo de fundo, você enxerga ele como uma oportunidade,

né? Tem muita gente que gosta do TRXF, que também é um fundo aí de renda urbana, que tem essas estruturas de comprar subclasses ali, subsetores diferentes, tipo de gestor mais arrojado, né? Ele é um fundo que cabe sim na sua carteira na parte de crescimento, né? Não vai caber na parte De ancoragem. Não acredito que ele seja fundo de risco também, né? principalmente depois dessas negociações, ficou bem confortável, falando estruturalmente do capital, mas caberia ali na na sua parte de crescimento se você não encontre nenhum outro que esteja em maior oportunidade, porque lembra disso, não

é porque o Gar está em oportunidade, você vai investir nele, porque pode ter outro que está com mais margem. Se você quiser aprender Investir em fundos imobiliários comigo, vou deixar o QRcode aqui. É o melhor curso de fundos imobiliários que existe no planeta. Isso eu posso te garantir, sem sombra nenhuma de dúvidas e nenhum peso na consciência. Tem mais de 125 aulas lá. Todo mês a gente faz uma live. E aí é live duas 3 horas analisando. A última live inclusive foi de fi infras, todos os pormenores dos fi infras, o que que diferencia, por

que você não vê nenhum fim infra na minha carteira. Inclusive você que se torna aluno hoje, você tem acesso a todas as outras lives antigas e vai ter acesso às próximas lives, né? Lembrando que as aulas gravadas são vitalícias, então eu sei, são muitas aulas mesmo. Um curso só de fundo imobiliário com 120 aulas, é muita aula, né? Você vai aprender tudo. Por isso que eu te dou um acesso vitalício ali nas aulas gravadas. É só você escanear o Qcode ou clicar no link da descrição aí para você entender tudo que Tem lá, tá? Fique

com Deus. Papai do céu abençoe você. Até o próximo vídeo que será excepcional.