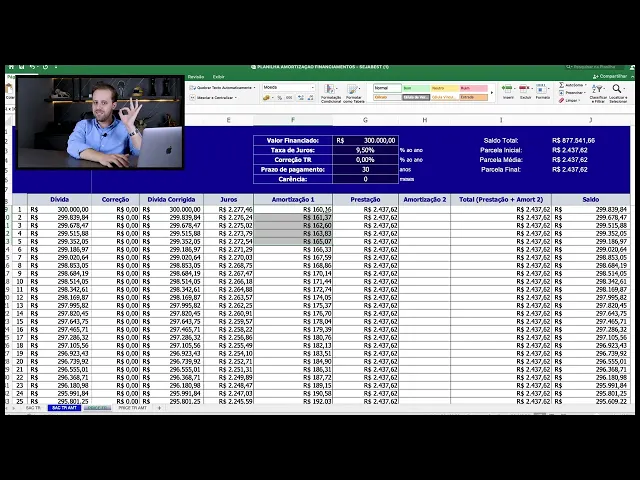

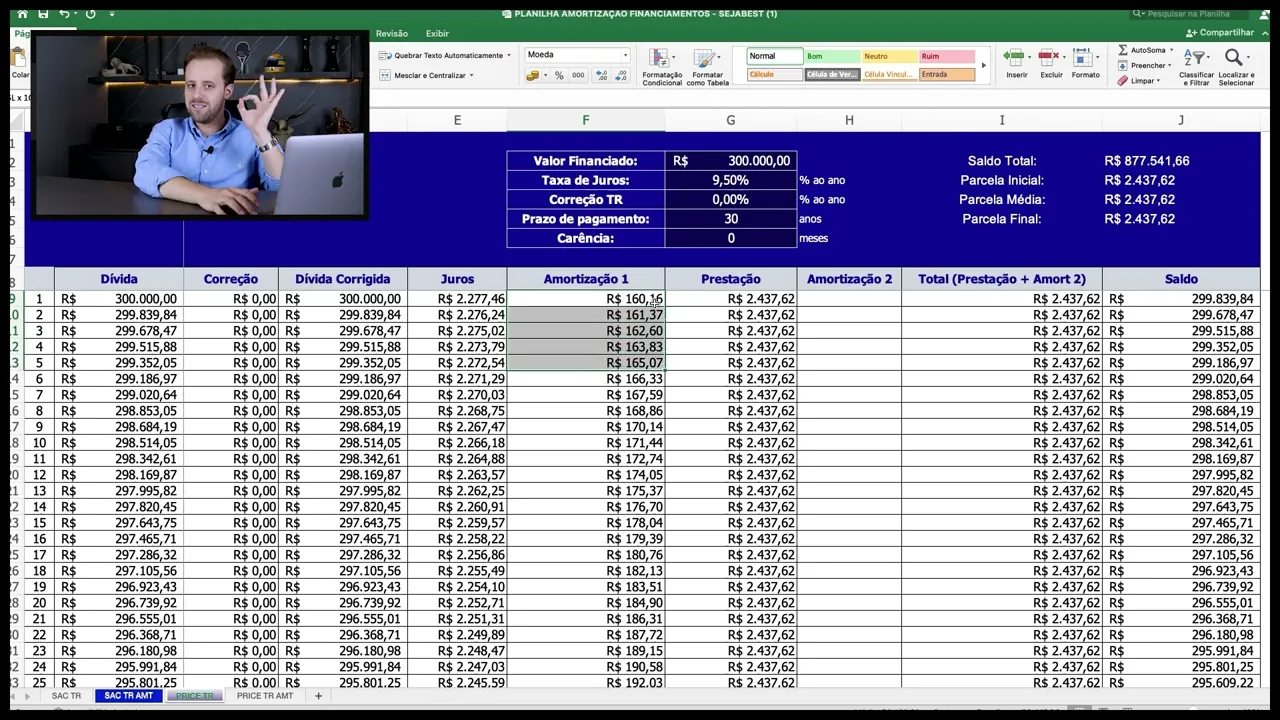

fala turminha estamos de volta agora para o nosso Capítulo dois e esse capítulo diria que é um dos mais importantes porque é um conhecimento top das galáxias que a gente vai ver aqui porque vamos entender conceitos de parcelas e tabelas de amortização Então vamos entender o conceito O que que é uma parcela do que que ela é composta vamos entender a diferença entre Price e saque Vamos aprender sobre amortizações extraordinárias então assim realmente eu diria que se o curso se resumisse a essa aula já teria pago a conta por ter o entendimento das tabelas de como funciona e se comporta o fluxo de pagamento e aprender o macete que eu vou ensinar vocês aqui sobre a amortização Vai Com certeza destravar muitas vendas suas Ou aquele cliente comprou uma vez ficar tranquilo para já se preparar para um próxima compra com você né e para quem é do mercado né o cliente poder se livrar mais rápido aí do financiamento e pot incialmente fazend um novo financiamento em breve inclusive esse conhecimento que destrava muitas vezes uma negociação de um financiamento de uma venda de um imóvel por qual que é o receio que faz muitas vezes as pessoas contratarem o financiamento o medo de ficar a vida inteira pagando pagando um monte de juros pra instituição pegar 300. 000 que vira 1 milhão a conta e aqui nesse módulo eu vou ensinar o macete de ouro que inclusive Bomba Lá no canal Nossos Vídeos que é sobre amortização extraordinária você vai entender o conceito vai saber explicar preparando vocês lá pro módulo de venda novamente por qu é numa explicação dessa que você vai destrancar um negócio porque você vai ensinar um macete pro cliente não pagar até o fim e principalmente economizar muita grana Sem contar no conhecimento técnico você vai ser um profissional polido e saber a diferença entre as tabelas como funciona as correções como funciona a correção de contrato através dos indexadores ou seja essa aula é do caramba se tivesse pago só por ela já valeria a pena porque eu demorei anos de profissão tô a 10 anos nesse mercado só depois do do quinto sexto ano que eu reunindo tudo isso eu consegui aqui meu talvez resumir todo o conhecimento numa única aula para vocês por qu o gerente do banco não explica muito correspondente não sabe sobre isso o cliente nem se fala então assim é um conhecimento muito vago no mercado e principalmente sobre amortização por o banco não quer te ensinar a ganhar o juros que ele ia te cobrar né pelo amor de Deus então é um conhecimento que tá bem aí e cada vez mais tá ficando público mas os bancos não facilitam que ele se torne Tá então vamos lá o que que a gente vai ver neste capítulo T primeiro de tudo vou trazer vocês para minha famosas famosas planilhas quase 10. 000 downloads aí os vídeos bombam com elas então eu vou trazer vocês para elas e porque que essa planilha é legal nós vamos entender os conceitos da diferença entre tabela Sac e Price conceito parcela o que que é juros o que que é amortização o que que é correção e depois o que que é amortização extraordinária essa planilha Ela dá tudo por isso que ela ficou famosa no YouTube porque ela calcula uma projeção do indexador coisa que o banco Não dá o banco Não dá projeção nenhuma é a simulação travada e deu É isso aí aqui eu tenho tenho como pegar aquela simulação Projetada e colocar as indexações durante o tempo beleza vamos entender a composição dos juros como que ele se comporta e depois a correção dos indexadores são duas coisas diferentes tá a única coisa que a gente não vai trazer nessa conta galera é os seguros tá Por que eu não vou trazer os seguros porque o mip o dfi que é o mor valides permanente o dfi ele é uma alíquota como vocês viram no decorrer do curso percentual variável de acordo com a idade do contratante e cada banco tem a sua seguradora então seriam muitas vari eu não quis trazer pra conta porque já é uma aula Digamos um pouco complexa de absorver eu não queria complicar mais então como vai ser variável por banco quando você for simular você já sabe todo o conceito Vai ser fichinha entender lá o valor do seguro porque ele vem discriminado inclusive o custo efetivo do seguro Habitacional chamado de sash tá bom depois a gente vai ter as tabelas de amortização vamos entender a diferença entre saque e Price qual vale mais a pena e Como é calculado Isso aqui é uma aula fantástica né então galerinha vou levar vocês agora pras planilhas pra gente começar efetivamente aqui esse capítulo bom estamos agora então nas nossas planilhas aqui então eu vou começar eh primeiro o que que a gente vai eh abordar Primeiro vamos entender o que é uma parcela e do que que ela é composta né vamos entender a diferença de amortização de juros entendido isso vamos calcular como que a SAC é formada porque entendendo isso a gente pula para prás entendemos as duas né a diferença das duas nós vamos entender como funcionam as correções além dos juros que são os famosos indexadores como que eles se comportam isso é importante porque você você fez vai fazer um financiamento ou já fez o financiamento para alguém o cliente veio bravo dizendo que a parcela aumentou aqui você vai saber exatamente como funciona como calcular e já vai poder se preparar lá no Pit de vendas desde o começo dar essa aula pro cliente Beleza depois entendido tudo isso para zerar a vida vamos falar de amortização extraordinária que seria aquela última estratégia pro cliente para você serve pra vida isso aqui economizar muito dinheiro ganhar o juros que o banco ganharia do cliente ou de você como um cliente potencial também né muitas pessoas a gente fala dos outros né mas nós também somos somos clientes de financiamentos Beleza então vamos lá galerinha primeiro de tudo vamos entender o conceito de uma parcela porque independente da tabela você vai pagar uma parcela todos os meses e aí o que que é uma parcela a parcela é o valor né o banco vai fazer uma simulação então do início ao fim vai te falar lá uma listagem de parcela primeira coisa importante de se entender que uma parcela ela é composta de dois elementos primeiro amortização o que que é amortização é o que efetivamente é descontado da dívida depois o segundo elemento é o juros é o que o banco tá te cobrando enquanto você tá devendo capital para ele e aí você somando amortização e juros você chega numa parcela ok Por que que é importante explicar isso parece muito básico mas é onde as pessoas se confundem vamos lá o fulano de tal João pagou três prestações na somatória das três dariam 9.

300 ele faceiro da vida acertou um Brick como a gente fala no sul né Um Negócio da China um Brick da China pegou um dinheiro e vai lá quitar não já paguei 9. 000 Então minha dívida de 300 deve est aí uns 291. 000 pode puxar aí que é isso aí e aí quando puxa a dívida dele na verdade ele ainda tá devendo 975 e daí vocês vão entender depois na correção quem sabe deve a mesma coisa e ele fica louco não tá louco tá me roubando porque eu já paguei E aí é onde as pessoas confundem gente parcela não é o que você elimina da dívida o que você elimina na dívida é apenas amortização o juro você pagou pro banco Foi é do banco não volta mais e aí como funciona a tabela SAC entendido parcela somatória amortização mais juros então eu somo o que eu tenho na coluna de amortização e juros acha a parcela Mas como que funciona isso agora na tabela saque vamos lá primeira de todas pessoal tabela saque sistema de amortização constante amortização Ah o que eliminao da dívida isso mesmo é constante Por que que ele é constante porque o banco vai pegar a dívida os 300.

000 vai dividir por 360 pode pegar suu calculadora aí Divide 300. 000 por 360 vai dar exatamente esses 83333 o banco divide sem juros então ele acha a primeira amortização E aí como é que ele acha o juro ele pega os 99,5% ao ano que ele tá cobrando divide por 12 vai dar 0,80 por exemplo e aplica sobre 300. 000 se você aplicar vai dar exatamente os 2200 e pouquinho aqui de juros e aí somou o que é o juros do banco com que eu tenho que abater da minha dívida eu cheguei na minha prestação E aí por que que a tabela a sistema de amorte constante é a famosa tabela decrescente Por que que ela cai no tempo porque se todo mês Teoricamente eu tô pagando R 833 minha dívida tá caindo ó todos os meses já começa lá nos 300 tá caindo caindo caindo caindo se o juros do banco que é o que ele me cobra todo mês é sobre o saldo do devedor se o meu saldo tá caindo meu juros tá caindo e é isso que acontece percebam o juros começa a cair cair cair Então minha parcela cai até eu eliminar minha dívida por isso que ela é decrescente Ok então entendido esse conceito saque sist tema deação constante famosa decrescente Por que que ela cai o banco divide acha amortização sem juros e todo mês aplica meu juros no meu saldo todo mês tô pagando a dívida tá caindo é um juros menor sobre um capital menor todo todos os meses então por isso que a minha parcela cai no tempo entendido isso vamos agora paraa Price primeira dúvida já que eu sei que tá na cabeça de vocês Muita gente me pergunta lá no YouTube Gaspar Qual é a mais barata é saque ou Price já respondendo tá aqui ó saque mesmo exemplo que eu fiz tá 300.

000 uma taxa de 99,5% ao ano para quem é agoniadinha entende sobre financiamento a gente vai falar de indexador Vamos botar TR na conta vamos fazer tudo isso calmem seus corações 99,5% eu pagaria até o final 711. 000 ponto se eu fizesse na praia no mesmo período eu pagaria 899 Tá respondido Qual é mais barato é saque mas Gaspar a price a parcela é menor se eu pegar a diferença da saque que seria 3100 no começo pra minha Price que seria 2400 é R 600 e se eu poupar os R 600 investir os 600 e daqui x tempo eu for lá amortizar não sai mais barato a price gente isso é conta de Guru de investimentos Esquece isso porque isso é muito complexo se você você o investidor meu amigo Beleza você entende mesmo disso Pô você pode fazer isso não entende esquece Vai pela saque porque as pessoas já TM a dificuldade de fazer um financiamento imagina poupar parcela do financiamento investir para ter um lucro para cara esquece deleta beleza não oriento vamos entendeu o conceito agora tabela Price ela já é conhecida não por ser decrescente por ser parcela igual lembra que na saque Olha só eu começo pagando 3,1 na metade do contrato eu vou est pagando 19900 por quê Porque já eliminei quase a metade da dívida então um juro menor pago menos e no final ela é quase sem juros percebam que a última parcela tá seria os R 833 mais o juros do mês 080 sobre os próprios 800 por isso que dá R 839 não R 6 de juros então é sem juros no final já na e ela caiu então né E aí na Price Olha que interessante é dois seria no mesmo cálculo aqui 2497 do início até o fim fixamente Como que o banco calcula o banco tem uma conta a gente chama no mercado financeiro a conta de HP ele calcula 300. 000 capitaliza a taxa capitaliza o tempo e acha a parcela E aí ele acha a parcela primeiro ele não faz primeiro divide a dívida e aplica juros faz diferente ele acha a parcela com juros já desde o começo e aí até chamado né para quem também não sabe vamos contar a historinha né o tabela Price é conhecido como sistema francês de amortização por Será né francês foi criado lá então ele ficou muito famoso aí no mercado e aí eu acho primeiro aqui a prestação Qual que é a conta é a mesma só que agora em vez de achar amortização e aplicar eu acho já os juros primeiro então o juros é a mesma coisa a mesma conta o banco vai pegar lá meus op aqui tá 9,80 perdão V fazer 9,50 ficar igualzinho ó mesmo juros de lá aplica o juros do mês no saldo Ah achei o juros legal menos a parcela que eu já sei a conta é a amortização Então essa tabela para quem vai fazer um financiamento de longo prazo ela é pior que a saque por gente você paga muito pouco da dívida no começo vou dar um exemplo se lá em três meses você pagaria né R 833 e tá falando mais de R 2.

000 de amortização aqui você pagaria r$ 80 então aqui é mais Traiçoeira a ainda porque em três meses o o Caboco lá que achou que tinha baixado 9. 000 10. 000 baixou 2.

500 aqui ele já pagou quase 8. 000 7300 e baixou só 500 esse sistema ele tem a vantagem de uma parcela menor a desvantagem que paga muito devagar a dívida e como que funciona essa tabela mas daí então vai ser impagável não Justamente eu também tenho o mesmo conceito de amortização no tempo porém a amortização é crescente ela vai crescer e o juros vai cair por quê porque novamente Olha que interessante vocês entenderem o conceito parcela né prestação que é amortização mais juros então no primeiro mês eu achei os juros menos a minha parcela a minha amortização é 160 então no mês que vem né eu teria um saldo devedor R 160 menor então se eu aplicar o juros de novo vai ser um juros menorzinho menos a parcela eu aumentei um pouquinho aqui a minha amortização no outro mês de novo por isso que ela vai crescendo no tempo o juros vai caindo caindo caindo e essa aqui é a famosa paga e traz pra frente né porque lá no final do contrato eu vou ter lá meu juros agora é pequenininho porque eu paguei paguei paguei então meu juros agora sobre uma par parcela só que falta então é um juros 0,80 uma parcela de r400 então eu vou ter lá R 18 de juros menos a parcela que eu paguei a m moração é 2400 por isso que falam tabela Price a tabela mais utilizada em empréstimos aí e CDC que a gente chama no mercado crédito direto pro consumidor que é empréstimo pessoal consignado veículo você pagar de trás para frente porque no final quase não tem juros tá agora qual que é a vantagem e desvantagem entre as tabelas né a vantagem da saque você amortiza muito mais então você paga menos juros ponto vocês viram ali a diferença diferença bem grande a price é a vantagem que a parcela é menor então muitas vezes por que que as pessoas contratam ou ela acha que a parcela é menor Então tudo ok porque ela não sabe que vai pagar menos da dívida não nem sabe o que que é amortização não sabe o que é Juro agora você sabe orientar Então ela é Ela é seduzida pela parcela menor o segundo ponto é que vocês lembra que o financiamento ele é proporcional à renda então lembra do do cálculo 30% da renda Então o que acontece se a pessoa tá com a renda apertada Hoje um financiamento 300 para uma parcela na SAC Inicial gente de 3,100 Eu precisaria iia ter uma renda de 10. 000 pelo menos tá e para mim pegar um exemplo aqui os mesmos 300.

000 na Price eu já não precisaria 10. 000 de renda Então vamos supor que eu tivesse 7500 8. 000 de renda Eu não conseguiria fazer na saque mas eu preciso de 300.

000 aí a pessoa opta pela Price Então tem muito isso no mercado agora a orientação é meu você tem como escolher cabe no seu orçamento as duas faça um esforço Vá pela saque principalmente pelo último conceito que eu vou mostrar para vocês sobre os indexadores que vão corrigir além da dívida a saque protege você muito mais então galerinha fechando aqui o raciocínio diferença de saque e Price Espero tenha ficado Claro porque agora nós vamos falar de indexadores bom galerinha agora entendido então o conceito né a diferença entre saque e Price e composição de parcela uma coisa que é muito importante que o banco não fornece não tem sistema para simular não vai dar isso para cliente nenhum vai ter que buscar conhecimento e conteúdos assim como vocês estão buscando aqui ou pessoas que entendem lá no no no YouTube vão atrás de uma planilha é projetar as correções então vocês vão lembrar lá nos tipos de financiamento vai ter financiamento da tr da poupança taxa fixa e tudo mais você tirando taxa fixa vai ter uma correção e o banco não calcula porque a correção não é certa né então vou dar o exemplo aqui vamos falar da tr que é o mais famoso Entre todos os indexadores para as operações de financiamento imobiliário A TR taxa referencial vocês aprenderam lá também e aí como que ela funciona né se a celic tá baixo de 8,5 ela é zero então não corrige ok porém acima de 8,5 Você tem uma correção Então hoje estamos tendo uma correção Então se a gente olhar para um cenário né num Horizonte de 5 10 20 anos não tem como saber mas a pessoa pode estimar cenários Então vamos supor que eu não tô confiante com o Brasil e vai ter uma média de Selic sempre abaixo de 8,5 então eu sei que eu posso ter uma média de ITR pelo que eu olho no histórico quando acima de 8,5 de 1,5 ao ano um exemplo tá então você consegue projetar né Essas correções mas o que é mais importante não é projetar o que não é certo e garantido é entender o conceito de como o banco vai te cobrar porque em algum momento você vai fazer o seu cliente vai fazer e vai ficar brabo Pô minha parcela tá subindo lá que na simulação que a gente fechou era só para descer que que tá acontecendo não tá acontecendo porque tem a correção vem cá que eu vou te explicar que é o que vocês vão entender aqui então galerinha além do conceito da amortização e do juros cobrado quando eu tenho o indexador eu vou fazer uma conta mais mais fácil aqui 1,20 tá para ficar tipo um Redondo 010 embora aqui é taxa capitalizada ela vai ser um pouquinho maior mas só para ficar mais fácil vocês entenderem tá eh uma vez que eu tenho né o indexador além daquela conta que vocês já estão habituados que é amortização e o juros eu tenho todos os meses o indexador Então vamos supor que o indexador deu 010 naquele mês como funciona isso o banco vai aplicar o 010 em cima da sua dívida então se você deve R 300. 000 você vai ter R 300 de correção mas Gaspar esse R 300 vai direto pra parcela não Por isso que eu digo ele na verdade é um mau e meio que invisível ele vai vindo aos poucos e crescendo e quando V Ele já pegou ali o cliente e você também pode ser um cliente né então como funciona essa conta então vai dar R 300 de correção além dos juros porém aquele mês lembra que você tá pagando r$ 834 então o que que vai acontecer é simples em vez de baixar R 834 pro próximo mês só vai baixar 500 que seria os 834 menos os R 300 de correção Então você retardou um pouco mais o seu pagamento e como que funciona isso em vez daquela parcela que ia descer proporcional a men 800 vai descer só um pouco menos proporcional a R 500 E aí o que que vai acontecer né aquela conta que era R 711. 000 caso você tenha linearmente 1,20 durante todo o seu contrato ela pularia para 826 mil você teria esse incremento de aproximadamente R 110.

000 A mais durante todo o período meu Deus par R 100. 000 a mais eu tô pagando monte de juros Calma calma que a aula não acabou mas é legal vocês entenderem Então pessoal só para entender todos os meses independente do índice vai pegar o índice do mês se é 020 030 040 não importa aplica no seu saldo devedor diminui o que você tá efetivamente amortizando e a conta a diferença o delta aí dessa dessa equação vai pro saldo então se você ia amortizar mais e essa e essa correção né te atrapalhou vai diminuir um pouco menos porém por isso que eu di que a SAC é melhor que a price vamos fazer agora um exemplo na Price vocês vão entender porque que algumas pessoas contrataram e vem hoje a sua parcela aumentar vamos lá se eu fizer agora a conta da mesma maneira galera para a tabela Price lembra que a Pria se amortiza muito pouco no começo é isso que acontece eu teria as mesmos r$ 300 de correção porque eu tô levendo ainda 3 300. 000 minha dívida tá no começo porém lembra que a amortização é muito menor aqui seria r$ 0 então aqui em vez de lá que era 800 vai baixar só 500 a que não baixou 160 e aumentou quase 140 então pro próximo mês minha parcela que era igual ela vai aumentar e no outro mês a minha dívida aumentou r$ 38 então meu juros não é sobre agora um capital menor é sobre um capital mais maior Então aquela parcela que era para ser fixa do início até o fim galera ela vai aumentar no tempo porque a amortização é muito pequena então a amortização ela não supera a correção então por isso esse é o grande perigo da tabela Price geralmente a amortização acima de um índice 0,5 010 ao mês vai ser maior que amortização e esse é o cuidado que tem que se ter então entendido indexador galera entendemos tudo agora aqui né entendemos os conceitos diferença indexador mas gente não precisa ficar sem dormir tá por qu porque você fez o best broker agora nós vamos explicar o conceito de amortização no saldo devedor considerando as correções Então vou botar correção em tudo vamos fazer um i0 aqui de TR para vocês verem que mesmo com a correção se planejando dá pro cliente economizar muita grana mesmo tá então vamos lá agora Gaspar fechou ia ficar sem dormir mas eu tô de esperando cara você você vai mudar minha cabeça galera existe algo chamado amortização Extra ordinária para financiamento que que significa isso você pegar um valor a mais amortização aqu elimo da dívida Por que extraordinária porque no fluxo de pagamento Tá combinado você tem que respeitar todos os meses e mesmo que você antecipe parcela você paga juros quando é extraordinária ela não está combinada em contrato é extra é por fora não tá ali combinado nada e por legislação você pode fazer isso seu cliente pode fazer isso então se ele pegar hoje R 10.

000 ele pagasse ó porque extraordinária não tá no fluxo Se ele pagar no fluxo que tá combinado r$ 1. 000 ele vai eliminar três parcelas e três parcelas o que que acontecer ele vai eliminar r$ 500 então ele vai gastar 10. 000 para eliminar 2500 da conta a amortização extraordinária galera é um conceito onde você vai eliminar direto da dívida sem juros E por que que isso aqui é poderoso porque se hoje eu pegasse r$ 1.

000 com valor de 10 prestações você conseguiria Olha que interessante lembra da amortização hoje R 10. 000 galera basicamente com o valor de três prestações você el eliminaria quase um ano de prestação e se você eliminar um ano de prestação um ano dá 36. 000 Então é isso mesmo Olha que interessante que eu vou falar para você se você pedir um boleto do banco da sua dívida r$ 1.

000 direto da dívida sem juros você eliminaria com valor de três prestações um ano de Contrato ou seja você daria 10. 000 e economizaria r 26. 000 de juros É isso mesmo galera e aí você repetindo esse processo poupando grana você vai pagar o seu financiamento muito mais rápido seu cliente né quando eu falo você é porque você tá aprendendo aí tá é a estratégia de todas as pessoas inteligentes que pagam mais rápido elimina mais rápido seus financiamentos e por isso que os bancos não querem ensinar né na cabeça dele ninguém deveria saber disso né tá tomando o dinheiro que ele ia cobrar de você você tá botando seu bolso Simplesmente por ter a disciplina financeira então o que que é legal aqui da amortização fiz uma conta agora entenderam o conceito né você junta e todo mês você pode lá você vai pedir pro banco o banco vai te dar duas opções tá ou elimina no tempo que é o que eu falei aqui vai fazer um cálculo ó com o valor de três você elimina um ano de parcela você vai falar top massa inclusive aqui eu indico mais tá porém vamos supor que você fala gente mas eu não quero essa parcela tá alta eu queria baixar a parcela o banco te dá a opção de eliminar no saldo devedor não no tempo Então qual que é a diferença quando eliminar o tempo eu corto o tempo fora deixei de pagar deixei de pagar juros quando eu quero amortizar no saldo o banco vai fazer o seguinte ele vai eliminar apenas da dívida e você vai ficar com o mesmo prazo para pagar então exemplo um financiamento de 300.

000 vamos supor que você conseguiu lá R 15. 000 você eu eliminaria 5% do tempo tempo um contrato aqui de 30 anos seria mais de 15 meses viu é a conta mais ou menos que eu fiz então você eliminaria 15 meses essa equação do tempo mais ou menos como eu fiz aqui a outra opção é diminuir 5% da dívida então proporcionalmente eliminaria 5% do valor da sua parcela se a sua parcela é 3. 115 então 10% seria R 300 e poucos reais você eliminaria r$ 50 de todas as parcelas no decorrer do seu contrato então é duas opções ou no tempo deixei de pagar juros pra frente ou eu vou eliminar no saldo devedor eu continuo com o mesmo prazo e vai diminuir minha parcela do mês então galera vira um poder da amortização né é Juntar uma grana e se livrar o mais rápido possível inclusive usando essa estratégia vou dar um exemplo para vocês se a pessoa tiver disciplina de fazer de três a quatro prestações né o valor de três a quatro prestações por ano juntando esse terceiro poupando todos os meses ela pode pegar um financiamento de 30 anos eliminar em 7 8 anos tá e se tiver uma disciplina maior eu vou pagar mais rápido ainda pode eliminar de 30 anos em 3 anos tá então isso é muito top por quê Porque justamente Aquele monte de juros vai sumir né inclusive ela pode reduzir mais do que tava combinado porque na lei permite que você pague no tempo que você quiser agora de cara fiz aqui só uma ideia de ter na disciplina de três prestações zinhas por mês o que que aconteceria vou fazer só um cenário pra gente encerrar esse capítulo Então vamos lá um financiamento de 9,5 já contando com i20 de correção você o cliente pagaria R 826 mil do início até o fim e aí a parcela que teria que descer mais vai descer um pouco menos se ele fizer essa estratégia um financiamento dele de 820 26.

000 cairia para 643. 000 se a gente diminuir um pelo outro a gente tá falando de 826 mil menos 643. 000 R 180.

000 a menos de juros em tempo também automaticamente ele eliminaria porque mesmo quando você tá tirando do saldo o saldo vai acabar mais rápido então uma dívida Olha que loucura né galera uma dívida de 360 meses ele pagaria em 260 meses a gente tá falando de 100 meses a menos a gente tá falando que de Putz se fosse 120 daria 10 anos né então é oit ou quase 9 anos a menos pagando parcela então assim é fantástico né E essa conta poderia ficar mais linda ainda inclusive aqui é porque tá na metade do contrato até arrumando aqui a parcela do Meio não seria 11. 000 Não se preocupa porque DAE somou no mesmo mês teria parcela mais a amortização então assim olha que Fantástico isso né galera e aí uma parcela que seria muito maior Olha só no finalzinho olha como é que vai ficar o delícia o contrato aqui antes de acabar né 300 pila por mês vai ficar uma maravilha E aí olha na Price também né ó Price mais importante ainda porque uma dívida de 300 viraria R mil 55 até o final e a parcela ve de ficar fixa ela aumentaria por conta do juro composto que é aquilo que eu expliquei antes para vocês se ele fizesse essa estratégia de amortização Olha só de um Nossa aqui a conta é maior ainda né 1. 50 Para r50 a gente tá falando aqui de R 300.