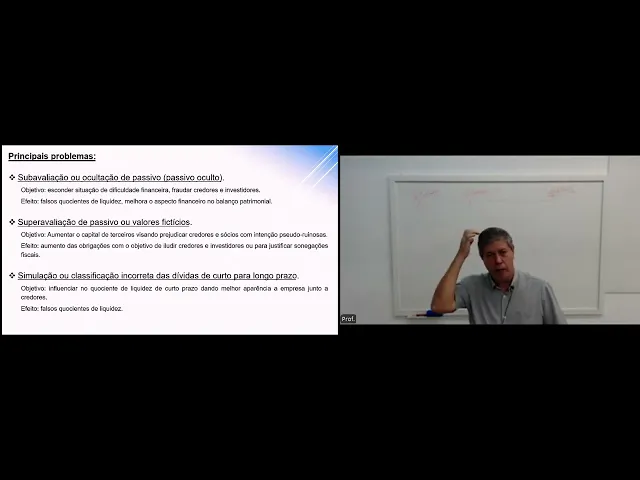

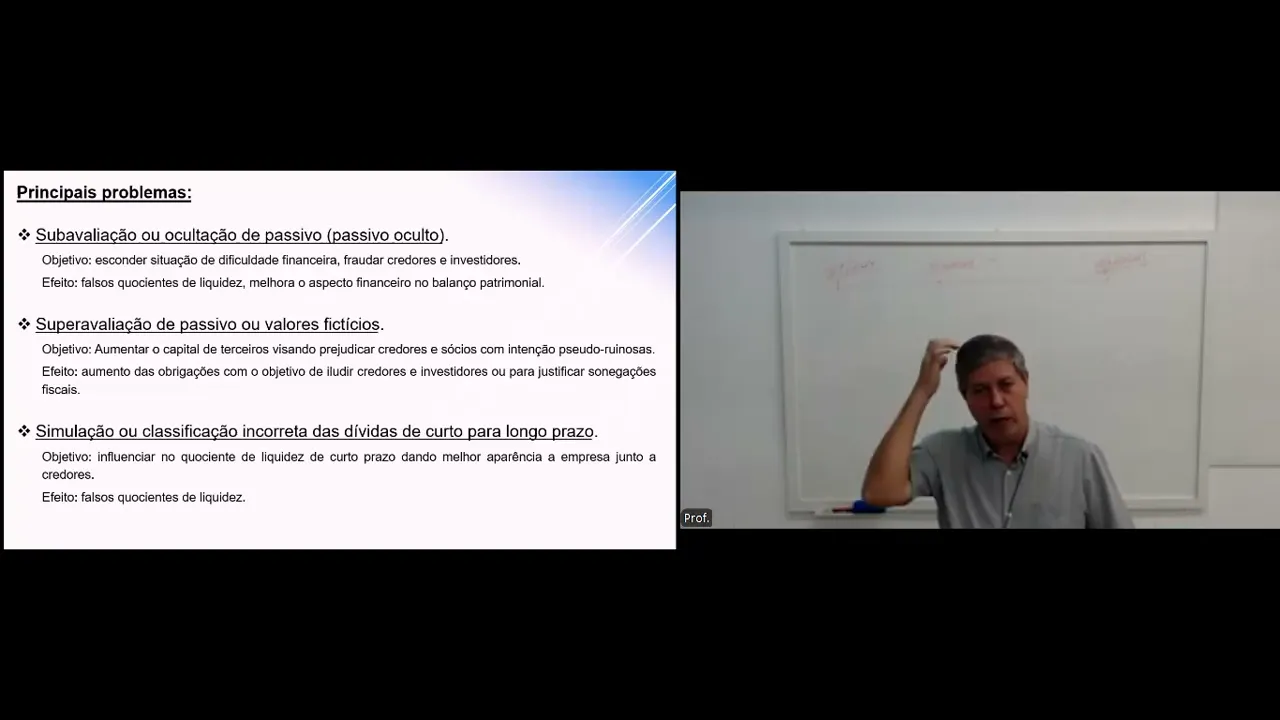

Olá pessoal estamos aqui para mais uma aula de auditoria tá E hoje nós estamos saindo do ativo a última aula nós falamos sobre o ativo intangível E Agora Nós estamos passando pro outro lado do Balanço que é a área do passivo é a área que nos demonstra as origens de recurso e no caso do passivo que nós vamos falar hoje são os recursos junto a terceiros tá ou seja as obrigações exigíveis então Eh dentro do aspecto contábil né o passivo representa as obrigações exigíveis da organização ou seja os o capital de terceiros que encontram-se investidos na empresa tá E eles são classificados pessoal Pelo Grau de exigibilidade ou seja de acordo com o seu vencimento por isso que o passivo ele é subdividido em passivo circulante e não circulante o passivo circulante são todas as obrigações exigíveis cujo vencimento é até o final do Próximo exercício e no não circulante são as obrigações exigíveis com vencimento após o exercício seguindo então que subentende como Próximo exercício Olha nós estamos nós estamos em setembro de 2024 O que é esse exercício este exercício vai até 31/12 de2022 e o que seria então circulante o que seria curto prazo o que fala obrigações exigíveis com vencimento até o final do Próximo exercício ou seja até 31/12 de 2025 Ok então todos os valores que a empresa tem a pagar cujo vencimento é no caso nós estamos falando hoje até 31 de Dezembro de 2025 será classificado como circulante tudo que tem vencimento a partir de 1 de janeiro de 2026 já seria classificado como não circulante eh reconhecimento a obrigação ela é reconhecida quando a entidade recebe o serviço prestado ou quando ela recebe quando a o bem é passado para ela ou seja quando ela recebe a propriedade do bem ok beleza Qual é a composição os fornecedores que são as obrigações Eh vamos dizer assim oriundas das compras a prazo que a empresa tem tem as obrigações fiscais são os impostos a pagar que a empresa tem as obrigações trabalhistas as obrigações que ela tem junto a forne junto a empregados assim como os encargos tá que ela tem sobre a folha de pagamento que ela tem a pagar empréstimos e financiamentos são as obrigações que ela tem junto às instituições financeiras provisões provisão de Imposto de Renda provisão de férias participações e dividendos são os valores a parte de lucros que ela distribuiu que ela ainda não pagou ainda e outras obrigações que seriam ações que não se encaixam em nenhum desses itens acima aí tá Quais são os aspectos da auditoria aqui quais são os os objetivos da auditoria no exame do passivo avaliar os controles internos da empresa de forma assegurar a correta contabilização de todas as obrigações da empresa ou seja reconhecer a obrigação pelo seu valor integral assegurar que todas as obrigações passivas estejam contabilizadas tá eh se vocês lembrarem a uns tempos atrás aí a gente não pode falar empresa mas houve um escândalo aí de uma determinada empresa aí tal que estava ocultando do seu patrimônio aí coisa de 25 bilhões deais tá de obrigações Então esse é o papel do auditor assegurar que isto não ocorra assegurar que as obrigações contabilizadas são realmente dividas pela empresa tá determinar se for utilizados os princípios geralmente aceitos em bases uniformes é o caso de empresso e financiamento que nós vamos ver depois determinar a existência de ativos dados em garantia ou vinculações de passivos é o caso da empresa possuir por exemplo um um financiamento e como garantia desse financio bancário a empresa oferece em garantia ao banco o imóvel da entidade tá então está lá atrelado a obrigação bancária tá o imóvel dado em garantia por o auditor tem que verificar isso aí porque se existir essa situação Essa informação tem que constar em notas explicativas no balanço tá então isso terá que ser descrito em nota explicativo no balanço Então se existe o financiamento e existe o imóvel dado em garantia vai ter que existir lá numa nota explicativa dizendo que o imóvel está eh dado em garantia daquele financiamento Ou aquele empréstimo que existe lá no passivo Então isso é obrigado a ser declarado pela empresa determinar se estão corretamente classificadas nas demonstrações contábeis o caso de uma obrigação de curto prazo ser classificado como longo prazo ou vice-versa e analisar se as divulgações cabíveis for expostas por notas explicativas ou seja sempre existe necessidade de fazer esclarecimento sobre passivo tá então é óbvio que haverá notas explicativas principalmente principalmente se a empresa possuir em e financiamentos Quais são os principais problemas existentes no passivo subavaliação ou ocultação do passivo é o caso do passivo oculto tá é o caso da empresa lá que a gente não pode falar não vem o caso mas é o caso de determinadas empresas que ocultam determinados passivos não declaram esse passivo no balanço e Qual é o objetivo é esconder a a situação de dificuldade financeira e com o objetivo de fraudar credores e investidores não tem nada a ver com tributária tá eu tô ocultando um passivo num não tô querendo eh deixar de pagar imposto porque passivo não afeta o a parte tributária passivo não é uma receita não é uma despesa Não é custo Tá ok beleza então eu tô falando do passivo tá ok pessoal tô falando falando do passivo tá então a ocultação do passivo não tem nada a ver com a parte tributária mas o objetivo é realmente não mostrar que a empresa deve tanto e Naí no caso é para mostrar uma saúde financeira da empresa mais saudável para quem credores e investidores ou seja tá apresentando um balanço com fraude para os credores e investidores o efeito se eu tô reduzindo informações do passivo valores do passivo os meus cocientes de liquidez irão melhorar então o efeito disso aí são falsos cocientes de liquidez falsos conscientes de individamento tá então quando você faz a análise tá os índices de individamento e os índices de liquidez serão falsos tá justamente para apresentar um aspecto financeiro melhor no balanço patrimonial subavaliação de passivos ou valores fictícios Então aí é o contrário é a empresa declarando passivos que ela não possui Então ela tá declarando dívidas endividamento que ela não possui tá Qual é o objetivo aumentar o capital de terceiros ou seja aumentar o volume de obrigações visando visando prejudicar credores sócios com a intenção pseudo Eh vamos traduzir isso aí a intenção é o quê mostrar que a empresa está endividada tá Lógico tá ela está aumentando esse índice de endividamento tá então o objetivo dela é mostrar uma situação de endividamento acima do Real tá justamente para trazer para provocar fraude junto a credores e sócios tá então qual é o efeito disso aí é o aumento das obrigações com objetivo de iludir credores e investidores ou para justificar sonegações fiscais Então vamos lá é o caso da empresa apresentar uma situação ruim financeiramente um endividamento acima do real para pedir de repente uma concordata Ok simulação ou classificação incorreta das dívidas de curto prazo para longo prazo Olha tá o objetivo aqui ó é melhorar os índices de liquidez de curto prazo tá ou endividamento de curto prazo então o objetivo é provocar falsos cocientes de liquidez é o caso disso aqui ó vamos imaginar a situação aqui ó só para vocês entenderem vamos supor que existe um ativo circulante não circulante existe um passivo circulante não circulante e patrimônio líquido Então vamos supor que a empresa possua aqui um exemplo Como ativo circulante ela possua aqui sei lá eh 800. 000 e possuo aqui no não circulante 6 600. 000 Então ela tem um total de ativo de R 1.

400. 000 e ela possua aqui vou exagerar vai no circulando passivo circulante R 1 milhão de reais de Dívida Zero de não circulante e lógico ela possui um PL de 400. 000 R milh 400 então neste caso aqui ó se eu tirar se eu for tirar o índice de liquidez corrente vai ser ativo circulante dividido por passivo circulante quando eu faço ativo circulante 800.

000 dividido por R 1 milhão Dea vai dar 0,8 ou seja essa empresa não possui índice de liquidez corrente por quê Porque esse índice quer dizer o seguinte para cada R 1 de dívida que ela possui ela tem 08 para pagar ou seja ela não tem recurso suficiente para pagar e aí o que ela faz contabilmente vou exagerar para vocês entenderem tô exagerando que é para deixar bem claro isso aí OK olha o que aconteceu tá ela pegou 600. 000 que era circulante ela classificou em corretamente como não circulante como vai ficar o índice de liquidez dela agora olha que lindo maravilhoso ativo circulante 800. 000 dividido pelo passivo circulante 400.