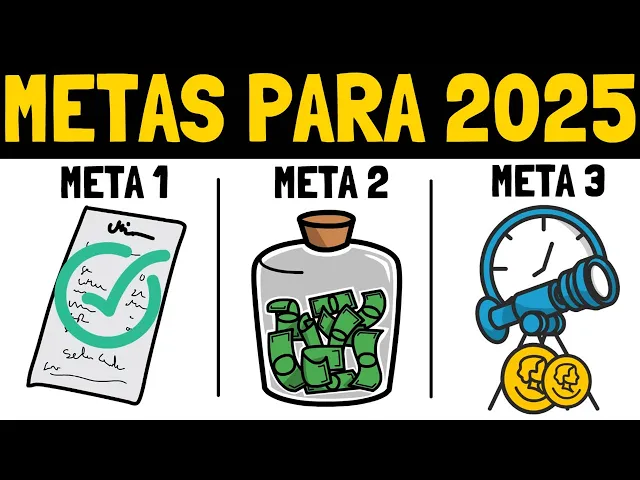

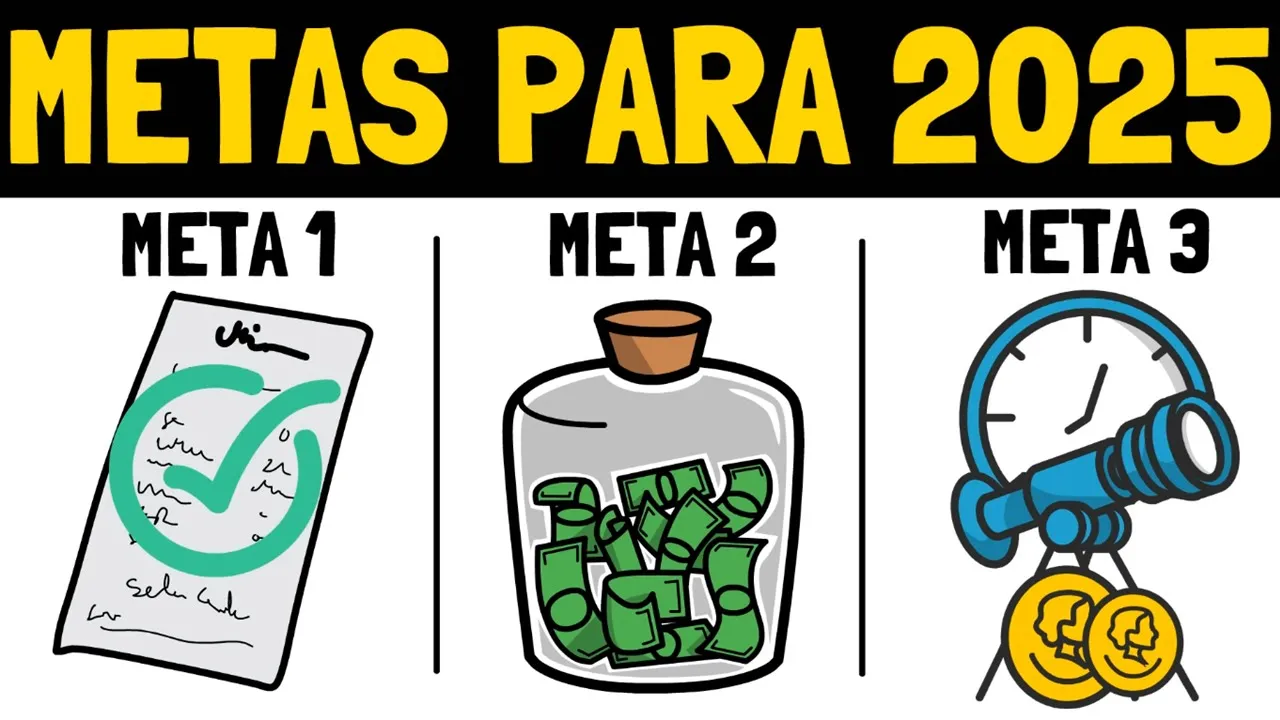

é muito comum que no começo de cada ano as pessoas façam metas pro ano colocando tudo quanto é tipo de meta e no meio delas também estão aquelas da área da vida financeira eu sei que muitos que estão em dívidas já colocaram sair das dívidas como meta do ano ou também quem já investe já colocou como meta um valor a ser alcançado até o final do ano e por aí vai mas aqui nesse vídeo quero elencar as principais metas que todos nós devemos ter de acordo com a fase que nos encontramos até porque como falei às vezes você tá com dívidas e não faz sentido nenhum ter a meta de investir antes de Alcançar a meta de Guitar as dívidas por exemplo e já falando nisso vamos pra primeira meta do vídeo quitar dívidas exatamente se você tem dívida de cartão de crédito Tem que pagar empréstimo do banco ou algo do tipo tem que primeiramente focar em acabar com essas dívidas de juros altíssimos antes mesmo de começar a investir até porque dívidas de cartão de crédito ou de empréstimo bancário tem juros muito mais altos do que a maioria dos investimentos que te pagam rendimentos tendo uma discrepância muito grande de por exemplo receber 1% ao mês ao investir e ter que pagar 10% ao mês ao pegar um imprestimo por exemplo isso claro tô dando valores hipotéticos aqui mas a diferença é bem grande então se você tá buscando equilibrar suas Finanças e ainda tem dívidas comece por elas começando das menores PR as maiores para assim você ir sentindo o progresso da quitação das dívidas dessa forma como tá aí na tela porque assim nosso cérebro assimila o progresso a cada dívida quitada e assim assim você risca e se livra dela mesmo que seja Pequena mas é menos uma dívida Então você vai riscando a cada dívida quitada das menores pras maiores essa é uma técnica falada no livro A transformação total do seu dinheiro de Dave runy que inclusive recomendo que você leia vou deixar o link do livro aqui na descrição desse vídeo beleza enfim outra dica abordada no livro é você primeiro fazer uma mini reserva só para no meio do caminho da quitação das dívidas não acabar entrando em mais dívida ainda porque imagina você querendo quitar as dívidas acabar entrando em outras dívidas para você não ficar no limite da sua renda só pagando conta e no final do mês acontecer algum imprevisto que por você est sem dinheiro nenhum ter que entrar em mais dívida então se você ganha pouco pode ter uma reserva ali de R 300 a R 500 antes de começar a quitação das dívidas ou se você ganha mais pode ser interessante ter R 1. 000 ou até R 3. 000 Dependendo do quanto é seu padrão de vida ou seja alinhe isso conforme a sua realidade beleza mas em resumo é só uma reserva pequena para você não acabar entrando em mais dívidas no meio do caminho e desanimar agora se você já não tem dívida e tá com nome limpo é hora de começar a reserva de emergência como quase todo vídeo eu falo aqui no canal Mas é porque ter a reserva é justamente o que vai te trazer segurança financeira para você passar pelos imprevistos da vida é como aquela frase segura dinheiro é melhor ter e não usar do que precisar e não ter Bom muitos pensam que ter uma reserva de emergência é você esperar que o pior aconteça mas na verdade tá tá muito longe disso é para você não acabar se afundando em dívidas futuramente e também possa passar pelos percalços da vida com mais tranquilidade e como diz a frase se você não usar você continua com a segurança de saber que tem isso serve tanto pro seguro do carro quanto pra reserva de emergência Então essa reserva de emergência diferente da reserva de dívida que é aquela reserva pequena é importante que seja de pelo menos seis meses do seu custo de vida ou seja se você gasta para se manter mensalmente R 3.

000 tem uma reserva de 18. 000 já é considerada uma reserva completa veja que tô falando de reserva completa eu sempre costumo dizer que se você tem ali r$ 3. 000 de reserva é muito melhor do que não ter nada ter r$ 1 1000 é muito melhor do que não ter nada e até mesmo ter R 300 é muito melhor do que ter zero de verdade ter qualquer valor de reserva por menor que seja já pode te ajudar a pagar por algum imprevisto pequeno da vida como queimar o chuveiro de casa ou precisar consertar a maçaneta da porta por exemplo bom você entendeu é é melhor começar a formar reserva de emergência do que não ter nada e ficar merced de entrar em dívidas e claro não tire o foco de completar a reserva com se meses do seu custo de vida ou se você quer ter uma segurança maior pode até fazer de um ano ou até do anos agora se você já tá mais tranquilo e tem uma reserva de emergência considerável Já pode começar a colocar como meta investir pro longo prazo eu sempre digo aqui no canal que você não precisa necessariamente concluir a reserva de emergência para começar a investir pro longo prazo você pode até mesmo alcançar a metade do quanto você deveria ter de reserva e já começar a investir reservando do valor que você vai poupar no mês 70% pra reserva e 30% para investir por exemplo para assim dar mais foco na conclusão da reserva mas também começando a investir pro longo prazo e diferente da reserva de emergência que deve ser aplicada em um investimento seguro de renda fixa com liquidez imediata ou seja que você possa resgatar quando quiser os investimentos de longo prazo podem ser feitos para prazos mais longos assim Como o próprio nome já diz né como lci ou LCA que são mais pro Médio prazo ou até mesmo Tesouro e PCA que no caso é mais para longo prazo ou também no caso de ações e fundos imobiliários que geralmente também são com foco no longo prazo bom essas não são nenhuma recomendação de investimentos o que recomendo para você é que estude antes de fazer qualquer aplicação para tirar suas próprias conclusões a respeito de cada classe de ativo Inclusive eu fiz uma série aqui no canal que pode te ajudar a iniciar nesse mundo na qual eu explico sobre cada tipo de investimento vou deixar aqui em cima enfim você que já investe ou vai começar a investir pode colocar metas monetárias mesmo e por exemplo alcançar R 10.

000 investidos até o final do ano 50. 000 investidos 100.