[Música] [Aplausos] [Música] Norma internacional de auditoría 600 consideraciones especiales auditorías de estados financieros incluido el trabajo de los auditores de componentes la norma internacional de auditoría 600 presenta las consideraciones relacionadas a las auditorías de grupo que involucran auditores de componentes o situaciones en las que el auditor involucra a otro auditor en algún proceso dentro del desarrollo de la auditoría asim mismo se refiere a la posibilidad del auditor de usar el trabajo de otros auditores en la información financiera de uno o más componentes que hacen parte de los estados financieros del grupo es importante de saber

que cuando el auditor principal usa el trabajo de otros auditores el auditor principal tiene la responsabilidad de determinar Cómo afectará a la auditoría la intervención del otro o los otros auditores el auditor principal está encargado de informar sobre los estados financieros de una entidad cuando estos estados financieros manejan información financiera de uno o más componentes de la entidad abordados Por los otros auditores quienes tienen la responsabilidad del manejo de la información financiera de un componente que está siendo incluida en los estados financieros auditados por el auditor principal es decir entre ellos tiene que existir una

excelente comunicación ya que la naturaleza oportunidad y alcance de los procedimientos dependerá de las circunstancias del trabajo y del conocimiento del auditor principal y de la competencia profesional de los otros auditores el auditor principal puede discutir con los otros auditores sobre los procedimientos de auditoría aplicados además de revisar distintos documentos de trabajo de los otros auditores ya que lo que se busca con esta participación es obtener suficiente evidencia de auditoría apropiada sobre la cual se pueda contener la opinión de auditoría sobre los estados financieros de un grupo y sus [Música] componentes objetivos lo primero que

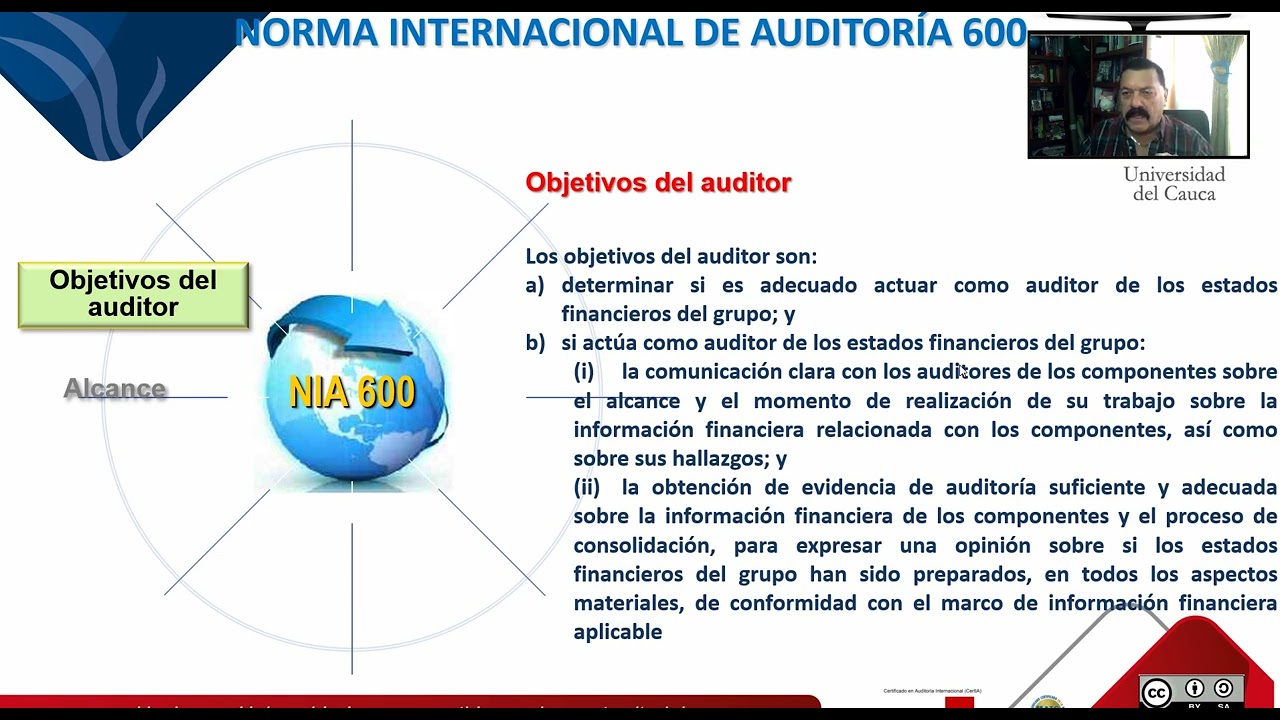

tiene que hacer el auditor es definir si actuará o no como el auditor de los estados financieros de un grupo sumado a esto el auditor debe tener una comunicación Clara y precisa con el otro u otros auditores de los componentes en relación al alcance y oportunidad del trabajo conjunto en la información financiera de los componentes y sus hallazgos por consiguiente es necesario que el auditor principal obtenga suficiente evidencia de auditoría apropiada respecto a la información financiera de los componentes además de manifestar una opinión acerca de los estados financieros del grupo anunciando si están o no

preparados adecuadamente de acuerdo con el marco de referencia de información financiera aplicable definiciones componentes hace referencia a una entidad o actividad empresarial para la cual la administración del grupo o del componente prepara la información financiera que debe ser tenida en cuenta en los estados financieros del grupo la organización del grupo determina la identificación de sus componentes y su importancia en cuanto a la información financiera que abarca además esta importancia permite establecer los riesgos de entación errónea de importancia [Música] relativa auditor del componente auditor quien realiza el trabajo sobre la información financiera relacionada con un componente

para la auditoría del grupo administración del componente se refiere a la administración responsable de preparar la información financiera de un componente importancia relativa de un componente importancia relativa de un un componente determinado por el equipo de trabajo de un grupo Grupo todos los componentes cuya información financiera se incluye en los estados financieros del grupo auditoría del grupo auditoría de los estados financieros del grupo opinión de auditoría del grupo opinión de los estados financieros del [Música] grupo socio del trabajo del grupo responsable del trabajo de auditoría del grupo y su ejecución y del dictamen del auditor

sobre los estados financieros del grupo que se emiten a nombre de la firma equipo de trabajo del grupo socios y personal asistente que establecen la estrategia general de auditoría del grupo se comunican con los auditores de los componentes para el trabajo en el proceso de consolidación además de evaluar las conclusiones extraídas de la evidencia de auditoría como base para formar una opinión sobre los estados financieros del grupo estados financieros del grupo estados financieros donde se incluye información financiera de más de un componente administración del grupo administración responsable de elaborar y presentar los estados financieros del

grupo controles de todo el grupo controles diseñados implementados y mantenidos por la administración del grupo sobre la información financiera del grupo componente importante componente de importancia financiera que debido a su naturaleza o circunstancias específicas puede presentar riesgos importantes de representación errónea de importancia relativa de los estados financieros del [Música] grupo requisitos responsabilidad el socio de trabajo del grupo es responsable de la dirección supervisión y ejecución del trabajo de auditoría del grupo y de que el dictamen del auditor sea apropiado a las [Música] circunstancias aceptación y aplazamiento el equipo de trabajo debe tener un entendimiento del

grupo sus componentes y entornos y determinar si es necesario esperar a que se obtenga suficiente y apropiada evidencia de auditoría en relación al proceso de consolidación e información financiera de los componentes este entendimiento puede obtenerse de la información proporcionada por la administración del grupo y comunicaciones si el socio del trabajo determina que no es posible obtener la suficiente y apropiada evidencia debe evaluar el efecto sobre el dictamen o la abstención de opinión sobre los estados financieros y si es necesario el retiro del trabajo siempre cuando sea posible de acuerdo a las normas y regulaciones pertinentes

el el equipo de trabajo puede no obtener la suficiente y apropiada evidencia de auditoría debido a cambios en la estructura del grupo cambio en las actividades de negocios de los componentes acceso restringido a la información estrategia de auditoría general y plan de auditoría el equipo de trabajo del grupo tiene la responsabilidad de planear una estrategia general de auditoría del grupo y desarrollarla teniendo en cuenta la norma internacional de auditoría 300 luego de esto el socio del trabajo del grupo deberá revisar la estrategia general de auditoría propuesta por el grupo y de la misma manera el

plan a desarrollar cumpliendo con su responsabilidad de dirigir el trabajo de auditoría del grupo entendimiento del grupo sus componentes y sus entornos debe existir una excelente comunicación entre los miembros del equipo de trabajo del grupo facilitando así el entendimiento de la entidad y su entorno para identificar y evaluar los riesgos de representación errónea de importancia relativa debidos a fraude o error entendimiento del auditor del componente cuando el equipo de trabajo solicita al auditor de un componente que trabaje sobre la información financiera de un componente el grupo debe determinar y conocer si el auditor del componente

entiende y cumple con los requisitos éticos para la auditoría del grupo si es independiente su capacidad profesional para el trabajo de auditoría Y si el equipo de trabajo puede obtener la suficiente y apropiada evidencia de auditoría del trabajo del auditor de un componente el equipo de trabajo puede ayudarse de las normas y regulaciones pertinentes para el entendimiento del auditor del [Música] componente importancia relativa el equipo de trabajo debe determinar la importancia relativa para los estados financieros del grupo y la información financiera de los componentes al establecer la estrategia general de auditoría del grupo de esta

manera el equipo de trabajo debe identificar si hay transacciones saltos de cuentas o revelaciones para los cuales las representaciones erróneas puedan influenciar las decisiones económicas tomadas por los usuarios en base a los estados financieros del grupo Asimismo el grupo debe reducir a un nivel razonablemente bajo las representaciones erróneas no corregidas O no detectadas en los estados [Música] financieros respuesta a los riesgos evaluados el auditor debe diseñar e implementar respuestas apropiadas a los riesgos de representación errónea de importancia relativa el equipo de trabajo determinará el tipo de trabajo que desarrollarán los auditores de componentes sobre la

información financiera del componente e involucrarse al momento de la valoración del riesgo del auditor del componente para evaluar qué procedimientos de auditoría adicionales son pertinentes para responder a los riesgos de importancia relativa identificados en los estados financieros para decidir el tipo del trabajo a realizar en cada componente el equipo de trabajo Tiene en cuenta la importancia del componente debido a que puede incluir riesgos importantes de representación errónea por la naturaleza de la información financiera manejada en el [Música] componente proceso de consolidación el equipo de trabajo debe implementar los procedimientos de auditoría adicionales para responder a

los riesgos de representación errónea de importancia relativa que se identifica durante el proceso de consolidación evaluando así la integridad exactitud y lo apropiado de los ajustes realizados en la consolidación para determinar si Existe algún riesgo de fraude o posible sesgo de la Administración hechos posteriores el equipo de trabajo debe determinar los sucesos de los componentes que se presenten entre las fechas de la información financiera y el dictamen del auditor de los estados financieros del grupo y establecer si se requieren ajustes o revelaciones en los estados financieros Por consiguiente si los auditores de los componentes identifican

cualquier suceso posterior a las fechas mencionadas y que requieren ajustes o revelaciones deberán comunicarlo al equipo de trabajo del [Música] grupo comunicaciones con el auditor del componente el equipo de trabajo del grupo deberá comunicar oportunamente su requisitos al auditor del componente una comunicación Clara y oportuna permitirá obtener mejores resultados durante el desarrollo de la auditoría tienen que quedar explícitos el trabajo que será realizado el uso que se le dará ese trabajo la forma y el contenido de la comunicación del auditor del componente con el equipo de trabajo del grupo esta información es comunicada a través

de una carta de instrucción debido a que es importante que el auditor del componente entienda y cumpla con los requisitos éticos que son de suma importancia para la auditoría del grupo de lo contrario y si el equipo de trabajo del grupo tiene dudas serias deberán obtener suficiente evidencia de auditoría apropiada y relacionada con la información financiera del componente todo esto sin pedirle al auditor del componente que trabaje sobre la información financiera del mismo Asimismo el auditor debe comunicar oportunamente al equipo de trabajo los riesgos importantes identificados de representación errónea de importancia relativa y las respuestas

a dichos riesgos de la misma manera el auditor debe comunicar todos los asuntos importantes al equipo de trabajo para las conclusiones del grupo incluyendo el cumplimiento de los requisitos éticos y demás establecidos por el equipo de trabajo identificación de la información financiera información sobre incumplimiento de las leyes o regulaciones pertinentes que puedan indicar representaciones erróneas de importancia relativa o sesgo de la administración y demás asuntos que requieran de la atención del equipo de trabajo evaluación de lo suficiente y apropiado de la evidencia de auditoría obtenida el equipo de trabajo deberá evaluar la comunicación del auditor

del componente discutiendo los asuntos que se presenten como resultado de dicha evaluación si la evaluación determina insuficiente el trabajo del auditor del componente deberá establecer qué procedimientos de auditoría son necesarios y quién los implementará Igualmente el equipo de trabajo debe determinar si se ha obtenido suficiente y apropiada evidencia de auditoría durante el trabajo de auditoría para sustentar la opinión de auditoría del grupo [Música] comunicaciones con la administración del grupo y los encargados del gobierno corporativo del grupo el equipo de trabajo del grupo deberá comunicar oportunamente al gobierno corporativo y Administración las deficiencias identificadas en control

interno identificación de fraude o información que indique que puede existir un fraude cualquier asunto que el equipo de trabajo considere importante con relación a los financieros y que sea desconocido por la administración y encargados del gobierno corporativo trabajo que se realizará sobre la información financiera de los componentes casos que pongan en duda la calidad del trabajo de un auditor documentación en la documentación de la auditoría se debe incluir un análisis de los componentes que señale los que son importantes para el trabajo de auditoría y el trabajo que se realizará [Música] www.auditool.org [Música]