fala turminha sejam bem-vindos ao nosso módulo 8 aqui do best broker o nosso curso maravilhoso e este módulo seão um dos mais importantes ou mais importante Com certeza eu tenho certeza que muitos de vocês compraram justamente para poder chegar nesse momento e aprender a dinâmica do mercado financeiro para auxiliar vocês nas suas vendas e aí falar sobre vendas é um tema que eu sou apaixonado realmente eu sou um vendedor que vim pro mercado financeiro e não um especialista de mercado financeiro que virou vendedor e aí quando a gente fala de vendas é efetivamente é um

tema que e não só me agrada mas deveria assim agradar a todas as pessoas porque vendas transforma vidas assim como transformou a minha eu tenho certeza que já deve ter transformado a sua vida também e entender sobre vendas sobre a parte técnica de vendas até porque vendas não é uma arte e sim muita técnica muito conhecimento muito estudo com certeza vai transformar ainda mais a sua carreira e a sua vida e hoje pra gente não vim aqui falar e e a nível de vendas né sobre imóveis sobre o mercado imobiliário Até porque eu não sou

um especialista do mercado imobiliário em si então tenho certeza tem muitas pessoas muito melhores do que eu grande personalidade inclusive várias que eu admiro muito então eu trouxe aqui num tom um pouco diferente não um tom de vendas de móveis né e sim trazendo argumentos do no mercado financeiro Hoje a gente vai aprender muita coisa importantíssima como fazer contas né combater as contas que muitas vezes vai fazer o seu cliente tomar uma decisão sobre valorização do imóvel se ele tá saindo do aluguel se realmente ele vai ganhar dinheiro financiando o imóvel frente a continuar alugando

vamos também trazer um conhecimento básico de mercado financeiro dezenas de parceiros imobiliárias corretores Tem me procurado para vi falar mais sobre esse tema porque hoje né o mercado como se apresenta a gente sabe que as objeções são muito grandes inclusive ao cliente chegar a ponto de dizer eu tenho dinheiro hoje no banco tá muito confortável eu tô ganhando 1% ao mês não quero comprar um imóvel né e ter uma noção sobre o mercado de investimentos Quais são os títulos então que essa pessoa tá investindo Qual que é a média de rentabilidade que ele tá tendo

Qual que é a média de valorização do imóvel quanto que ele pagaria hoje num financiamento por quanto ele pode alugar esse imóvel todas essas contas te ajudariam na hora de de sentar com o cliente de forma muito profissional planejar tudo isso passar uma alta credibilidade eu tenho certeza que muitas vezes o que tá faltando ou alguma venda que escorreu pelos seus dedos por não ter conhecimento a respeito de tudo isso que a gente vai ver hoje então papel e caneta na mão eu preparei com muito carinho de forma objetiva E mais uma vez não vou

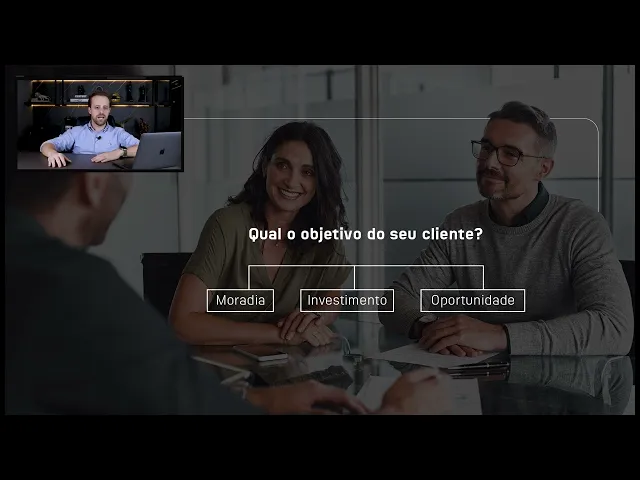

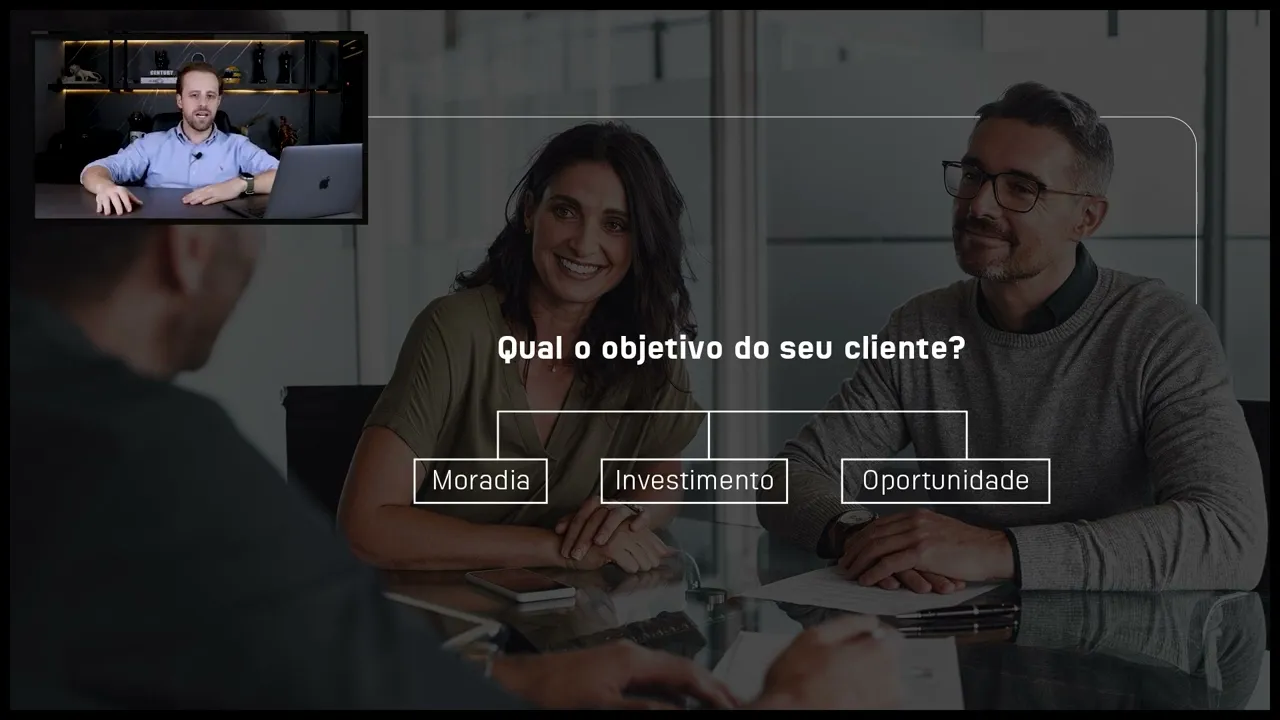

vir falar hoje de vendas por si só eu acho que tem como eu falei novamente né no começo tem muitas muitos especialistas excelentes especialistas na área de vocês hoje eu quero falar realmente da parte de e venda a nível de mercado financeiro como fazer essas contas para alavancar a sua venda bom turme aí agora aqui no primeiro capítulo né deste módulo que é o nosso módulo oito de vendas eu coloquei como título né começar pelo começo como bom português né Por que que a gente fala começar pelo começo justamente quando você tá recebendo a gente

pode ser um lead um prospect uma indicação não importa um cliente efetivamente Qual que é o primeiro passo muito antes de simplesmente entender Qual imóvel essa pessoa está querendo comprar por como a gente sabe né Tem muito profissional que é mostrador de imóvel não é um corretor de imóvel não é um vendedor né muitas vezes ele simplesmente o cliente tem uma necessidade ele vai lá e mostra Ah aqui é a cozinha aqui é a sala aqui é isso aquilo às o cliente não responde o cliente não tá decidido não explora com o cliente efetivamente o

negócio e gente comprar o imóvel é muito além de apenas comprar um lar ou uma moradia como eu falei novamente né cada vez mais com informação as pessoas estão sabendo fazer conta estão bem informadas e a sua obrigação como profissional saber na ponta da língua todas as contas contas que estão dentro desse ecossistema que é comprar um imóvel E aí eu diria que Tudo começa pelo objetivo do cliente Porque dependendo do objetivo do cliente você vai conseguir fazer contas maravilhosas para ajudar ele a tomar a decisão no momento da compra né E aí por que

que eu falo isso porque vamos dar um exemplo né se o cliente tá com o objetivo de moradia Isso facilita muito a sua vida por hoje ele paga um aluguel e o aluguel ele não usufrui da valorização do imóvel o aluguel só sobe no tempo a gente vai explorar isso eu vou deixar essas planilhas para vocês aqui eh enquanto um financiamento por exemplo ele poderia hoje começar pagando claro talvez um pouquinho mais mas isso cairia no tempo e a gente consegue calcular né o quanto ele pagaria de aluguel porque é moradia por exemplo em 30

anos o quanto ele pagaria por o financiamento de cara já antecipo o financiamento sai mais barato do que o aluguel vou provar isso numa planilha aqui para vocês desse modo Sem contar que ele não tem o imóvel e aí a gente consegue ainda projetar na região dele aí o seu papel como profissional na região que você atua você vai projetar a valoração do imóvel gente gente você vendeu para essa pessoa se ele tinha dúvida ai Será que eu invisto será que eu espero Será que isso será que aquilo quando você faz essa conta e poucas

pessoas fazem como eu vou fazer aqui eu tenho certeza que pouquíssimas pessoas fazem ou já fizeram para vocês e vou além Já deram uma planilha como a gente vai estar dando aqui para vocês fazer essa conta Gente ninguém faz essa conta e quando faz a conta pronto você fez a venda o cara vai ficar sem dormir falando meu Deus Sério que eu ia gastar R 1700.000 de aluguel meu Deus ele fica sem dormir e você vai fazer a venda Então tá tá vendo que daqui você vai nascer uma conta específica pro cliente ponto investimento o

cliente fala eu já tenho o meu imóvel agora estou querendo é investir Eu quero ter um retorno com este imóvel Opa legal também você como profissional vai poder projetar a valorização do imóvel quanto alugando este imóvel ele pode ter de rentabilidade e uma vez tendo essas contas na sua mão você compara com o que ele estaria hoje disposto a investir porque se ele fala não invisto num CDB você com conhecimento básico como você vai adquirir aqui você fala não mas o CDB rende tanto a aqui eu conseguiria um retorno de tanto Será que não vale

mais a pena a gente ficar aqui com o imóvel né o cara não eu quero investir na Bolsa você falam pô mas olha só os imóveis nos últimos 10 anos valorizou tanto a bolsa valorizou tanto você já fez essa conta vamos fazer junto vamos ver quanto vai render oota você vai investir o investimento vai te pagar um dividendo que seria um aluguel ou você vai fazer um investimento para resgatar daqui 3 5 anos o capital Total como que funciona a tributação para isso e assim por diante entende que você já começa também fazer contas que

vai te ajudar com certeza a vender e por último tem um cliente que é uma oportunidade né oportunidade é o cara que por exemplo tem tem um capital à vista investido e quer comprar ah a gente chama no mercado galinha morta né aquele imóvel que a pessoa tá precisando muito da grana tem um grande desconto né É não tem um ajo muito grande de valorização em cima enfim mas por que que é interessante tudo isso até por perfil do imóvel realmente eu sei que vocês sabem fazer isso mas eu tenho certeza que tem gente que

tá começando e vamos lá né Eu quero um cliente que quer ter um retorno imediato Será mesmo se eu vou lá indicando o imóvel em construção mas ele vai conseguir alugar até que termine então de repente isso balança a conta ou por exemplo é um cliente quer investir e Quer ter um retorno muito alto sobre investimento talvez pode ser um imóvel na planta mas depois que esse imóvel tá pronto né e e vamos alugar Será que a parcela do financiamento não faz sentido em vez Dee comprar Vista ele pode continuar alavancando investindo tendo retorno e

o financiamento com o aluguel pagar gente dá para fazer muita conta muita coa a minha provocação hoje no módulo de vendas é essa você pelo menos de forma básica embora você vai poder se aprofundar continuando acompanhando seja bech acompanhando meus conteúdos mas hoje é abrir a sua mente e fala Caraca velho real sabendo objetivo tenho que fazer conta tem que fazer conta beleza e aí galera como eu falei né aqui nasce uma conta de ajudar a convencer o seu cliente né porque muitas vezes gente a pessoa não vai dizer que ela não sabe calcular ela

não vai muitas vezes dizer que ela tá insegura mas parte de você como profissional projetando fazendo conta ajudar o seu cliente a tomar a melhor decisão E aí qual que é essa conta né a conta Ela traz fatores objetivos como por exemplo né eu falei ó eu quero hoje eu alugo e quero comprar o imóvel legal a gente vai projetar o quanto você paga de aluguel o quanto você vai estar pagando daqui a 10 20 30 anos exatamente quanto você vai estar pagando quanto você pagaria no tempo total a gente consegue projetar com as planilhas

também o financiamento quanto você pagaria mesmo considerando as correções como por exemplo A TR E aí vê o que vai vale mais a pena vamos pegar a média de valorização da região e projetar quanto esse imóvel é vai valer E sem contar isso aqui é fantástico Grave Se você nunca viu o que eu vou falar agora muitos corretores fazem isso muito bem mas não são todos sem contar que para o cliente que faz investimentos você tem que falar sobre o percentual do Roy retorno sobre investimento que é fantástico o seguinte Pense comigo quando você compra

o imóvel de 500.000 se ele valorizar uma média de 5% ao ano estamos falando de R 25.000 aproximadamente de correção porém no próximo ano se valorizar C de novo não é mais sobre 500 agora sobre 525 então ele vai a 530 e alguma coisa e assim né sucessivamente é o juro composto o que que é maravilhoso ó por isso que eu falo ó você preparado você meu você consegue Com certeza acelerar decisão de compra do seu cliente às vezes o cliente que fala assim ah eu tô investindo meu Capital tá rendendo p p pá eu

tenho 500.000 na conta e me rende tanto esse imóvel não vai me render tanto você fala mas vem cá você já parou para pensar aqui hoje Vamos pegar vamos pegar os seus 500 vamos pegar 100.000 só pra gente dar de entrada Vamos fazer um financiamento de 80% vamos alugar este imóvel porque com a locação onde vai pagar uma boa parte dessa parcela o imóvel vai est valorizando né e dentro dessa conta quer ver olha que interessante se você hoje dá 100.000 de entrada Olha presta atenção 100.000 de entrada e no primeiro ano o imóvel a

5% que daria R 25.000 r$ 5.000 sobre 100.000 é 25% E aí já Faça a pergunta pro cliente você tem hoje um investimento que rende mais que 25% no primeiro ano Ah mas como assim Claro você deu somente 100.000 e no primeiro ano de entrada né estamos falando aqui primeiro ano rendeu R 25.000 São 25% Dev valorização Ah mas Gaspar vou pagar um ano de parcela mas el alugou então de repente você tinha 30 e poucos mil de parcela e você fez 20.000 de de aluguel Então se a gente colocar mesmo ainda 10.000 que você

pagar de parcela e virar 110 igual vai dar 20% me diga qual investimento hoje paga 20% para você já começa a ficar uma conta interessante Então é esse tipo né e de conhecimento galera que muda o jogo né então você pega o cara que tá metido a investidor você vai fazer uma conta legal para ele vai mostrar para ele que ele comprando imóvel ele não precisa descapitalizar e outra continua rendendo olha só que interessante né ele ganha valorização do imóvel sobre um capital que ele deu de entrada e valoriza sobre o to ele coloca esse

imóvel para alugar e traz uma receita e continua com o capital investido meu Deus me diga né por que ele não compraria o imóvel né Parece que fica muito fácil mas percebe que essa Agilidade de conhecimento eu quero trazer para você mas perceba que mais uma conta você tem que fazer amigão quando você comprar imóvel você não vai pagar tudo mas você ganha valorização sobre todo o capital Então se daqui a TR anos você for vender esse móvel de valan 600 e pouco tirando o que você pagou você vai ter um ótimo lucro talvez muito

acima do que você esperava investindo sem contar que você pode continuar com o dinheiro investido Já pensou Então isso é maravilhoso né então galerinha O que que a gente vai começar a fazer vamos começar a fazer conta agora eu quero fazer algumas análises e já gravem isso todas essas planilhas que eu vou usar Agora você vai ter acesso porque estava incluso dentro do nosso pacote aqui do curso bom turminha Bora lá então né Então essa planilha aqui o que que eu trago né já vou trazer as duas coisas juntas tá embora depois eu vou mostrar

algumas algumas matérias para vocês sobre valorização do imóvel Mas essa aqui para quem meu você pegar o cliente que fala que mora de aluguel e tá pensando em cobrar comprar o imóvel e falar para você ah mas a taxa de financiamento tá cara não vale a pena meu tá louco olha aí eu vou pagar mais caro olha só o que eu vou mostrar para vocês só aqui galera já Valeria o preço do curso eu tenho certeza só com isso que eu vou estar fazendo agora para vocês presta atenção o que acontece a gente fez um

estudo inclusive FIP Zap né a média né a média média presta atenção de aluguel no Brasil de 570 a 6% a ano média eu tô tô falando aí de 10 15 anos é para trás em 2022 tivemos 16% médio né o aumento dos aluguéis por causa da valorização que a gente teve dos imóveis tá inclusive esse ano novamente amargando algumas regiões índices acima de 20 30% inclusive Florianópolis sendo umaas cidades que tá próxima aqui da gente com um dos maiores índices de reajuste de aluguel no Brasil tá então por que que eu tô falando isso

porque quando eu faço uma conta com baseem em % ao mês que daria 6 ano eu tô sendo Generoso Então qual que é a conta que eu fiz aqui galera para um imóvel de 360.000 você pagando 6% ao ano você estaria hoje pagando r$ 1800 tá pô Gaspar mas é é é isso tá caro não Gaspar é barato eu pago mais a gente sabe que depende né galera depende da região depende da infraestrutura do prédio se é uma duas vagas É depende e é Se o se o empreendimento tem área de lazer se tem piscina

tem academia tem isso tem aqui tem playground tem segurança tem guari tá tem isso gente eu sei que tudo isso influencia Mas vamos ser sincero né o imóvel 360.000 por 18800 Tá justo né E aí quando a gente fala que eu posso pagar menos posso pagar mais aí de cada região você pode colocar o valor aqui não fi grilado beleza e aí o que acontece com o aluguel o aluguel é reajustado né todo mundo sabe disso então você vai ter duas possibilidades de índices quais são as duas possibilidades de índice ou ele é reajustado pelo

GPM que é o mais tradicional ou ele é reajustado pela inflação ou IPCA Ok por que que hoje Muitos contratos são feitos através do IPCA porque tivemos né aquela pós-pandemia aí né no meio da da crise da pandemia um ano GPM passando de 30% no único ano a galera berrou inclusive muitas pessoas foram super bacanas né renegociaram Ah não então vou fazer 10% ah outro vamos não sei o quê mas muitos falaram Não não quero nem saber ou é isso você vai alugar outro imóvel e Tchau mas aí nos novos contratos a galeraa com medo

na hora de alugar falou não eu não quero vamos fazer pela inflação que é mais justo porque é o Né ajusto preço de compra tal Beleza então o que acontece hoje o é um é outro gente novamente sendo Generoso Gaspar sendo Generoso de novo o que que eu fiz aqui numa conta se a média nos próximos anos fosse 100% taxa fixa tá tanto GPM quanto PSA o que que aconteceria com alugel Então vou mostrar para vocês essa conta olhando para trás galera Essa é a média realmente tá é é muito mais até inclusive da inflação

do que o GPM o GPM sendo até um pouco mais salgado em algumas épocas tá mas dá para dá para fazer nesses patamares Tá mas teve aí na última década a gente poderia projetar até um IGPM um pouco maior algo na casa de 8% Tá mas o que que é interessante né a gente e eh olhar 6% Tá justo todo mundo concorda se for 6% a inflação pro resto da vida do Brasil para Brasil tá maravilhoso Tomara que seja menor né a gente sempre torce mas a gente teve também 2021 né aí encerrando aí também

e pandemia a gente também falou de uma inflação de 10.40 né Então tá vendo e eh eh pode ser mais pode ser menos beleza mas vamos lá vamos direto ao ponto aqui eh então se você alugasse hoje um imóvel né pagando r$ 800 você em 10 anos estaria pagando r040 por no primeiro ano é 1800 depois ele iria para 19908 depois no próximo ano ele corrigiria com base de r08 e assim por diante né E aqui o valor que você estaria pagando por ano em 20 anos né você estaria pagando R 5.400 né vamos voltar

para 10 anos você concorda né daqui 10 anos você vai pagar R 3.000 no imóvel porque se você olhar 10 anos para atrás é você tinha imóvel por 1000 1000 e pouco né hoje 1800 você aluga kitnet né na maior parte das regiões do Brasil se alugar né então você tá nítido aqui o quanto esse dado é verídico né 20 anos 5 400 olha 20 anos atrás cara quanto que era cobrar alugar o imóvel Conversa com a sua família se você é mais novo ou pai ou mãe ou tio ou vô ou fulano ou meu

primo quanto que era você pagava numa casa a quando você alugava H 20 anos atrás que ele vai te responder e 30 anos a gente se fala então daqui 30 anos a gente fala que você estaria pagando R 10.000 o equivalente a falar que 30 anos atrás o seu vô alugava uma casa por r$ 2 e sabe por ele alugava porque o salário mínimo não não chegava nesse patamar aí era 200 e pouco então assim percebe que que isso vai acontecer queira ou não queira isso é economia isso é poder de compra no tempo isso

é inflação corroendo a nossa moeda aí o que acontece no fim de 30 anos né se você não comprar o imóvel tomar a decisão de continuar protelando você já teria gasto em 30 anos R 1.700000 então você que falar pro seu cliente o seguinte amigão Isso vai acontecer com você não mas eu daqui 10 anos eu quero comprar o imóvel legal então daqui 10 anos daqui 10 anos todavia você já vai ter gasto R 300.000 não vai ter nada em 20 anos meu amigão você vai ter gasto em 20 anos 794 mil vai ter nada

e assim por diante meu você tá botando dinheiro fora essa é a matemática pura e verdadeira né Sem contar que aqui esse dinheiro não valoriza e essa conta só cresce Beleza então tá nítido e legal né para você projetar pro seu cliente o quanto ele gastaria é um absurdo ele tem certeza que ele vai crescer o olho dele depois nós vamos voltar aqui para falar sobre a valorização do imóvel porque não bastasse você tá alugando né o imóvel você não fica com imóvel nenhum E se você tivesse comprado seu imóvel ia valorizar bastante Nós já

vamos voltar aqui porque agora eu vou comparar com o financiamento para vocês Bom turma e agora a segunda análise a gente vai ver nos mesmos patamares de valor de imóvel o que que aconteceria se você financiasse hoje que inclusive né temos taxas de financiamento muito elevadas comparado com os últimos 5 anos por exemplo né Estamos nos maiores patamares de taxa porque nos últimos 5 anos também estamos no maior patamar de taxa SELIC que é o que né como base norteia aí o mercado de crédito Beleza a gente já viu isso lá atrás n é aqui

no curso Então vamos analisar a mesma base para um financiamento bom turminha Então já estamos na nossa famosas planilhas de financiamento que vocês também vão ter acesso E aí é o seguinte né o imóvel de 360.000 né você teria que ter dado aí uns 60.000 de entrada para financiar 300 que seria os 80% mas Gaspar começa aqui a objeção de venda do meu cliente eu não tenho entrada Calma que até sobre entrada eu vou falar hoje vou ensinar você a provar pro seu cliente que não é que ele não tem entrada ele é desorganizado não

sabe poupar dinheiro magas par se tiver que poupar dinheiro eu vou perder a venda agora legal se você tem mais de 2 anos de profissão 3 anos de profissão se você tivesse esse conhecimento que você vai aprender hoje nesse módulo você estaria formando clientes você estaria botando a sementinha vem cá meu um amigo Fulano meu trano vem cá deixa eu te ensinar você vai juntar r$ 3.000 R 5.000 você vai poupar aqui r000 R 2.000 por mês né já que você mora com Fulano com Bel trano ou você aluga essa diferença pro financiamento você vai

juntar porque em dois anos você vai ter a entrada e você vai formalizar sua renda dessa maneira que eu vou fazer um financiamento nós vou comprar a casa para você e você estaria estourando de vender Porque você estaria formando clientes né é aquilo que eu falo gente para ser um bom vendedor você tem que entender o seguinte ou as pessoas Estão comprando de você ou você efetivamente tá vendendo para alguém e isso é fundo do Funil o que que é fundo de funil é emergência ali o cara tá pronto Mas e aí o que você

tem feito pela sua carreira para formar novos os clientes o que você tem produzido de conteúdo para as pessoas te acompanharem terem o desejo se prepararem darem dicas de como elas podem chegar a consumir o produto que você vende E aí que tá né aqui vocês vão ver que vocês poderiam estar formando uma dezena de clientes ganhando muito mais dinheiro do que hoje vocês estão Beleza então vamos lá 300.000 então entrada Não se preocupa ele vai ter entrada que nós vamos ensinar ele a ter entrada aqui já nesse módulo tá E aí vamos lá um

imóvel 360 você poderia financiar 300.000 há uma taxa hoje de 11.20 jogando bem numa taxa normalzão até de banco privado nem tô olhando só paraa caixa econômica e projetando ATR coisa que o banco não faz se o banco dá simulação pro cliente é isso Você pagaria começaria pagando 3.500 você terminaria na metade do você estaria na metade do contrato pagando 270 e terminaria pagando 800 Tá mas gaspard daí 1800 de aluguel ele não pode pagar 3500 Calma tem a tabela Price a tabela Price vai ficar bem parecida com aluguel tô fazendo a SAC que pô

o cara vai fazer um esforço née tá pagando já 2000 e pouco de aluguel ele vai juntar renda vai tal vai dar 1000 e pouco a mais ali para morar na algo em algo que é dele né então beleza ó vamos projetar aqui A TR então na conta do banco ele pagaria 780 porque o banco não projeta TR e em momentos de Seli abaixo de 8 E5 terra é zero Lembra que vocês aprenderam isso comigo né Mas vamos lá ele pagaria até o final 940.000 nos 30 anos considerando a TR sem falar de amortização Lembra

que vocês vão aprender sobre isso aqui também no módulo de venda meu Ah eu chego a ficar emocionado aqui de tão legal que é mas vamos lá em 30 anos tá ele pagaria 940 aqui você fechava a boca e já acabava aqui a conversa e a venda tava feita porque 1.700 contra 940 Tá respondido né você faz fazer conta aqui eu tô falando uma economia né de r$ 80000000 em 30 anos já parou para pensar sem contar lembra o que aconteceria com o aluguel do seu cliente Olha o que aconteceria com o financiamento né ele

só cai ele só cai no tempo então em 10 anos né esse nosso amigo cliente estaria pagando 3.100 daqui 20 anos ele estaria pagando dois contra cinco de aluguel aqu ele já estaria equilibrando a conta e no final que ele pagaria 10 pau de aluguel ele estaria pagando uma média de 1000 e poucos reais no final desse período então aqui já estaria top Mas vamos pensar que você não é satisfeito você fala vem cá velho vou te dar dica de milhões né que você deveria eu ganho a comissão do vendedor quem devia dar uma comissão

para mim é você cara todas essas dicas que eu vou te dar presta atenção você vai ensinar sobre amortização para ele né que você aprendeu aqui com a gente né durante aqui e o curso e aí você vai ensinar amortização para ele Ó amigão vem cá um valorzinho de três parcelas no ano porque daí eu sei que tem 13º né porque para financiar aqui 3.000 e pouco vai ter a renda de 12 então juntando as rendas final do ano não eu sou empresário Você Vai juntando todos os meses ali a mulher tá ali o filho

tem mais de 18 anos não tá trabalhando bota para trabalhar vamos unir a família em prol de ter um patrimônio vamos lá é para todo mundo juntei lá com três e parcelas por ano o que aconteceria com essa conta gente vamos lá essa conta primeiro de 360 ele pagaria em 224 então aqui meu Deus é 120 meses 10 anos a menos mas na verdade às vezes a pessoa começa a ganhar mais grana acelera tudo quando vê daqui 3 4 anos ela pagou o financiamento tá pronto para comprar um novo imóvel com você e aí aquela

conta de 900 foi para 634 então ele já baixou quase R 300.000 E aí aquela parcela caiu muito mais rápido né então ficou muito mais barato dele morar com essa disciplina E aí meu Deus se ele conseguisse juntar um valor mais expressivo né R 20.000 seria uma pessoa que é bem organizada aí nem se fala ele diminuiria para 537 e ele pagaria aquela Dívida de 360 em 152 meses sendo que o último reforço não seria nem 20 seria R 12.000 E o custo de moradia despencando rapidamente pensa queem nesses 150 meses o imóvel já vai

valer mais do que ele pagou o imóvel e o aluguel todo ficaria de brinde né Já pensou você fazer essa conta com uma pessoa que tá em dúvida se vale ou não a pena e sem contar que segu seguinte ele tá achando a taxa alta já vou falar sobre isso depois tá quando você Ensina ele a fazer amortização essa conta cai seria o equivalente Olha a estratégia ó a sacada que vale o curso eu vou falar depois sobre isso tá isso aqui seria equivalente ele fala ah você queria minha casa minha vida 7% não 5%

se eu tivesse hoje o financiamento a 5% mais TR Olha lá 5 mais TR serve serve Então tá mas eu tenho uma estratégia aqui você vai dar um lance de 12.000 por ano você com consegue para mim te entregar essa taxa e a resposta fosse sim tá aqui a conta olha a sacada que eu tô dando para vocês galera o cliente fala que a taxa tá alta você fala não vem cá mas se eu tivesse hoje um financiamento a 5% ao ano mais TR só que o requisito é você dá 12.000 por ano você toparia

ele vai dizer que sim quando ele falar que sim você fala então vem cá vou te ensinar um negocinho chamado amortização E aí vamos fechar ou não vamos doideira né como é importante saber conta e galera pro cara que fala ó como não tem como o cara que faz best broker não tem desculpa não vai ter desculpa que o cliente vai inventar que você não vai vender Ah mas que eu não consigo é muito alto essa essa parcel de financiamento meu beleza o cara eu falei 1800 você sabe que às vezes o cara já vai

est pagando ali Dois e pouco 2300 e tal tabela Price você pode financiar hoje a 2700 em 30 anos a gente táia falando uma média de r$ 700 às vezes um esforço de R 700 por mês e se quiser dá para esticar mais H 35 anos por exemplo que essa conta vai cair para 2400 vai ficar muito próximo Mas claro que a Terra é muito mais caro comparando a tabela saque né se a gente tirasse a correção ó Aquela conta de praticamente 800 ela iria para para 1 milhão ó vou fazer a conta aqui para

vocês né novamente ó 1120 vamos deixa eu ver se aqui a gente tá com projeção sem projeção então uma conta que é a seguinte né galera ela é quase 800 contra 1 milhão então 200.000 mais caro por decidir pegar essa tabela agora o que que é interessante faz amortização ensina também estratégia ó já que você vai economizar aqui 1000 e poucos reais Vai juntando por ano e dá no final do do período tá vendo que legal ele já reduziria pros mesmos 800 E se ele quiser e também vai pagar mais rápido aqui também vai acabar

mais rápido a dívida não tão rápido quanto a saque mas vai acabar mais rápido 290 dá 70 meses a menos e depois a amortização a próxima aqui é opção com 20.000 por ano mesmo com a projeção estaríamos falando 615.000 e ele pagando ele pagando essa conta em 192 meses então gente começa a fazer conta não tem como né a pessoa que aluga esquece ele vai comprar por qu 1 milhão 700 contra uma média de 800 900 de financiamento sem contar que a amortização ele vai pagar mais rápido vai sobrar mais dinheiro para ele é lindo

maravilhoso né a você deixa do bolo vamos falar um pouco sobre valorização do imóvel boa turminha e sobre valorização do imóvel antes da gente fazer essa conta eu quero trazer algumas matérias pra gente olharmos juntos vamos primeiro para essa matéria da valor Invest né de 2020 Então tá até desatualizada mas é legal porque ela pega 2020 para trás né última década e na última década investimento em imóveis rendeu 15% ao ano né ele trazem todos os dados que é uma somatória média da valorização do imóvel mais o aluguel né então quanto que eles conseguiram ter

em média com o rendimento inclusive nos últimos anos estando bem baixo que voltou a ser extremamente alto inclusive 2021 tendo o maior em 8 anos né a valorização maior é nos últimos 8 anos mas aí o que que é interessante né gente a gente olhar que meu vamos olhar rapidinho né pô 15% na média ao ano é um ótimo rendimento né Mas por que que eu tô falando de 15 porque você vão ver que a minha continha lá sou bem Modesto tá depois quando a gente vai de novo né em 2022 estão me corrigindo né

eu falei 2021 perdão mais recente né 2022 preço dos imóveis encerra com a maior alta dos últimos 8 anos e olha só que interessantíssimo que eu vou falar aqui só analisando capitais né então São Paulo ó gravem aí que é metade do Brasil né São Paulo 5% de valorização Rio 2 não foi tão alto Belo Horizonte 6.86 Brasília um e pouquinho Salvador 5 Fortaleza 8 Recife 11 e você vai indo né Vitória Espírito Santo uma das maiores valorizações do ano passado 23% isso de capitais né cidades de interior muuitas se valorizando eh de forma bem

exponencial Goiânia 20.910 Campo Grande 14 e assim por diante que que é legal aqui o índice FIP Zap traz os últimos anos você pode projetar na olhar para trás a sua cedade você vai ter uma noção mas perce que numa média né eu vou trazer vocês para uma conta de 5% 4% eu vou est sendo bem Generoso né embora ainda sem contar já vou aproveitar que a gente tá falando de matérias em 2022 lembra que eu falei do aluguel aluguel subindo 16% né contra uma conta de seis que a gente fez então o único ano

Valeu por três naquela conta então seu cliente tá pagando um aluguel muito mais caro gente tá vendo que tem que saber todas essas contas porque quando você sentar com o cliente você vai jantar ele bem bem mais cedo do que o horário normal de jantar né né porque você vai est totalmente preparado e isso aqui é fazer bem cara pro seu cliente fazer bem pras pessoas porque realmente ele tá fazendo uma uma péssima decisão na vida dele Continuar morando de aluguel por não ter conhecimento sobre financiamento que agora você tem você sabe fazer e muito

menos projetar fazer conta o quanto tá deixando dinheiro na mesa o quanto tá enriquecendo o dono do imóvel uma vez que ele poderia tá tomando essa decisão de comprar o seu próprio imóvel e assim por diante Beleza depois né galera antes de queda de juros preço de móvel já se valoriza supera inflação essa matéria de 2023 né valiação preço dos imóveis chega quase 13% enquanto a inflação tá em quatro acima da inflação então para quem é investidor fala ah porque eu não sei se vale a pena meu muito bom melhor deixar dinheiro parado você tá

com dinheiro parado você tá perdendo você tá investindo em coisas triviais com a poupança você também tá aí não tendo um bom investimento e assim por diante bom imobiliário Santa Catarina nossa terra aqui vamos falar um pouquinho dela cidades como a nossa aqui a nossa sede fica em BOL na camburu né Tem uma das maiores valorizações do país o metro quadrado mais valorizado do país junto com Itapé uma cidade vizinha né grandes celebridades investindo etc e tal a gente tá falando de eh valorizações superiores a 20% num único ano e cidades vizinhas inclusive como o

Blumenau com a valorização fechando no top 10 com 13% então meu diversas regiões tá provado que imóvel valoriza e quando ele valoriza o aluguel também aumenta porque o investidor Faz aquela conta né então tão convencidos né com certeza você como corretor já está convencido que o imóvel é é um ótimo ativo mas não adianta falar que é um ótimo ativo Ah porque mal valoriza Bá B Bá não você traz dados Olha aqui a região você tá trabalha em São Paulo vem cá olha só a última os últimos 10 anos de São Paulo a média foi

tanto a região do imóvel que você tá comprando a média é tanto hoje o quanto que você paga de aluguel é tanto você vai pagar em x anos tanto e assim custaria tanto e se você financiar eu consigo fazer financiamento para você você pagaria tanto no financiamento financiamento cai no tempo aluguel aumenta você com a estratégia de amortização economizaria tanto ainda ficaria no final do tempo com o imóvel D que é o que a gente vai ver agora para fechar o combo dessa conta maravilhosa então turma voltando aqui pra nossa planilha né voltando para ela

agora a gente vai falar de valorização então eu Gaspar né gente boa que sou novamente o que que eu fiz 5% de valorização ao ano numa média né pra gente projetar pode ser mais pode ser menos né E sempre legal inclusive como os imóveis valorizaram o próprio governo no programa Minha Casa a minha vida elevando para 360.000 né o teto uma vez que era 260 porque tá os imóveis não para de valor Então hoje 260 é muito difícil já não consegue mais achar de repente um bom imóvel você já tá Partio paraa casa de 300

360 né imóvel que antes era 300 hoje móvel de 500 e assim por diante porque é isso que acontece e se a gente lembrar anos atrás eu lembro Gaspar sou novo não vou entregar a minha idade porque eu já tô ficando velho embora seja novo nunca esqueço há uns 15 anos atrás na minha adolescência quando a minha família a gente foi V um imóvel que cara em Balneário a gente não não comprou porque não a gente não é classe classe AL alta nem classe média alta mas naquela de olhar imóvel olhar imóvel em balaro camburu

que hoje você não encontra imóvel Men de 3 4 5 milhões na Beiramar custava R 300.000 o imóvel na beira mar na Avenida Atlântica aqui em Bá camburu acredite se quiser 15 anos atrás porque eu tô falando isso se a gente fala que hoje vale 10 vezes mais eu tô projetando em 30 anos não imóvel valer 10 vezes mais né Claro porque Balneário acho que é fora da curva mas só para você entender que eu não tô inventando nada aqui tô sendo conservador demais porque tem gente que dobrou o valor dos imóv com planando na

planta em do anos nos últimos do anos eu tô falando falando Ah uma história antiga que o Brasil era diferente não falando do brasilzão atual tá gente que que aconteceria com o imóvel de 300.000 ele iria valorizar em 10 anos valendo 460 super tranquilo 20 anos 758 e no final de 30 anos 1.230 1 mil2 Cara eu acho que pode ser mais beleza eu Gaspar acho que é mais mas eu vou ser conservador depois fala ah você falou que ia e não ia né Beleza 5% é a média Brasil então gente vamos fechar só essa

conta inicial da pessoa que tá em dúvida tá ali pretendendo se sair do aluguel depois vamos falar do investidor Tá calma que eu vou vou dar dicas também assim como essa Mas vamos ser sincero o cara que tá pensando em né em sair do aluguel esquece Você vai vender para ele né Por quê né obviamente vamos falar da entrada calma aí mas fazendo conta não tem como o cara escapar Vamos ser sincero gente né Quanto vai pagar 1.700 conta uma média de 800 de financiamento pode ser menos 600 se ele for disciplinado e vai ter

um imóvel no final de 1 mil2 então Eh posso poupar comentários aqui né então turminha efetivamente valorização do imóvel vai de acordo com essa região vamos contornar Então as objeções que ainda estariam trancando esse cliente para poder comprar esse imóvel com você primeira delas eu não ten entrada né Eu não tenho entrada né tem que dar 20% iso é um problema para mim vocês lembram né entrada o cara pode dar um carro gato cachorro galinho esposa esposo pode fazar FGTS Agora se ele não tem nada disso ele não consegue fazer isso você pode plantar uma

sementinha na cabeça dele que é a seguinte vem cá não é que você não tem né Você não tem o dinheiro você não se organizou E isso não é uma prioridade na sua vida eu vou te provar como estamos agora aqui na nossa planilha de investimento eu trouxe uma planilha Eu Quero investir então não fui eu que criei essa embora as outras eu que Crio e essa eu trouxe doos meus queridos amigos de Eu Quero investir hoje uma das maiores corretoras do país tá uma co país eles tem essa aqui de renda fixa tá olhando

para um cenário atual aí Brasil tá que daí você pode comprar um CD qualquer banco vende um CDB para você com liquidez diária ou vai te pagar um 120 do CDI 150 200 CDI Se você comprar um título para para 3 anos por exemplo você pode investir ali no no num num CDB e que te paga esse esse percentual do CDI você pode comprar uma letra de crédito você pode comprar uma lci uma LCA se você for através de uma de uma corretora por exemplo que você só não pode ficar com dinheiro na poupança aí

não rende nada né você tem tesouro pré-fixado que você pode comprar também com com com uma liquidez ali e pré acordada e assim assim por diante mas vamos falar do CDB que é o mais tradicional Beleza o imóvel 360.000 eu já tava até pronto aqui ó 5.000 de entrada porque meu Deus do céu né se você não não juntar 5.000 realmente não é um cliente para você né mas 5.000 você sabe que tem muita gente que você conhece que teria hoje como começar com cinquinho ali né 2.000 por mês hoje se ele falar ah que

é financiamento porque me alugar é barato ótimo ele tá te dando argumento para dizer que ele pode juntar dinheiro né ou é um jovem que você conhece que mora com os pais né E tá se preparando para casar né uma pessoa que já tá ganhando dinheiro legal e tá dividindo o apartamento para alguém enfim né então Ó gente você tá hoje economizando e hoje com 5.000 por mês e 2.000 por mês em 24 meses a pessoa teria uma entrada mas Gaspar vamos fazer a conta com o valor da primeira parcela então já que a pessoa

não não gasta hoje com isso quanto que ela teria vamos dividir Vamos diminuir para 12 meses para ver se daria certo ela começar com 10.000 por mês ela teria aqui os quase R 60.000 já sim eh eh guardados aplicados para poder comprar o imóvel então aqui eu vou deixar essa planilha para vocês brincar quando tiver um cliente vem cá quanto que você pode vamos montar aqui para ver quanto você estaria pronto para para poder comprar o imóvel vamos poupar um pouquinho mais vamos acelerar vamos vamos pra frente aqui com esse negócio então assim muitas vezes

é só desculpa mas pensa bem se você tivesse esse conhecimento há do anos atrás Um ano atrás você tivesse já plantando essa semente nos seus conhecidos no seu Network nas pessoas que você conhece quantos Imóveis você já não poderia estar vendendo através de um financiamento né eu tô fazendo com 300 e pouco você sabe que tem gente hoje que tá Tá na propensão pode comprar imóvel de 500 1 milhão ele pode poupar uma grana aqui e juntar né então é só para mostrar que meu dá para se organizar e dá sim e para Juntar uma

grana então galerinha não ter entrada você pode dizer Beleza você não pode ter agora mas vou te ajudar então pelo menos vou começar a te dar uma assessoria para comprar o seu imóvel né você começa a juntar não possuo renda para financiar Realmente isso aqui não é nenhuma objeção é uma condição né mas quando a pessoa fala que ela não tem renda vale as dicas né às vezes ele não tem a renda formalizada ou ele não entende que ele pode juntar a renda do pai da mãe do irmão da esposa do sócio né ele pode

sim juntar as rendas para financiar mas o principal aqui que eu trouxe não possuo renda eu não consigo comprovar a renda então também Cabe a dica amigão Vem cá você não tá com a renda porque você quer sgar imposto você não quer declarar o que você ganha né você fica mandando para uma outra conta você quer receberem dinheiro Enfim então você já falar ó virar o mês ó porque ó estamos aqui essa aula eu tô gravando para vocês está em agosto né Eh final do ano tem que começar a se preocupar com o imposto de

renda do an que vem então você já fala pro cara ó meu se final de ano vai abrir vai abrir prazo aí para imposto de renda Você já faz se imposto de renda do ano que vem certinho que a gente vai aprovar um financiamento já vai movimentando sua conta bonitinho que a gente vai vai vai conseguir a fazer então você prepara o cliente né então é uma objeção que você consegue contornar para ajudar ele o cliente ele ele não sabe como dar o primeiro passo ele se perde na hora de fazer um financiamento ele vai

desistir ele não tá preparado Ele acha que pode e às vezes não consegue então dar o primeiro passo agora está na sua mão sabendo fazer conta sabendo analisar um pouco mais sobre o mercado mais uma vez isso aqui é um curso Inicial Eu vou dedicar o resto da minha carreira tentando trazer tem muito mais conhecimento para tirar dessa caixola aqui sim claro que não dá para trazer tudo numa única numa única vez mas assim vocês vão com certeza nos acompanhando aqui aprender a fazer conta aprender a analisar mercado saber sobre economia o próximo que eu

quero lançar é o economia básica para corretor de móvel para cada vez mais você tá preparado e meu você não só ajudar o cliente a dar o primeiro passo você vai dar alguns passos para atrás com ele para preparar ele para dar um passo em direção a esse sonho que é conquistar o primeiro imóvel E aí galera né conhecendo as não só agora a conta né as ferramentas né e obviamente e financeiras é justment porque né Tá faltando grana na negociação porque muitas vezes a gente não tá falando só do cara que vai financiar 100%

às vezes ali prestes a vender um imóvel É para um cliente que tá ainda meio indeciso e falta de de um negócio de R 360 falta R 100.000 e esses r000 pode ser destrancado com essa chave aqui chamada financiamento né ou às vezes você tem um cliente eh eh que tem já um imóvel e tá faltando uma entrada pro próximo imóvel ter um financiamento aprovado você pode fazer um home equity para esse cara alavancar esse recurso e consequentemente fazer esse negócio ou seja né Tá faltando hoje cada vez mais eu quero que você entenda aqui

hoje você tem um aliado você tem um conhecimento que é saber tudo sobre as ferramentas financeiras para poder obviamente ajudar seu cliente a adquirir o seu imóvel E aí galera antes da gente ir pro Capítulo dois pra gente fechar com chave de ouro sobre o monte a sua taxa né que basicamente a taxa tá cara eu vou dar essa dica aqui para vocês para fechar que é a dica que eu dei antes que você pode provar pro cliente que se ele tá reclamando da taxa de juros né você vai poder ajudar ele a montar sua

taxa como bom turminha voltando aqui vocês vão lembrar que também uma dos dos módulos né eu mostrei que a taxa de juros né quando o cente fala tá cara a gente tem que olhar para trás né ela não tá tão cara quanto deveria né embora agora daqui para frente a tendência que baixa ano que vem acredito em 2024 a gente tem uma redução nas taxas de juros nada significativo 1% 1% ao ano no máximo tá é o que o projeto aí pro mercado eh O que que é interessante né a gente falar porque quando a

gente teve a mínima selica histórica 2021 né a gente eh teve um financiamento de 7% essa era a média né de financiamento no Brasil hoje a gente tá trabalhando em 10,5 a 11% ao ano né Caixa Econômica 9 9,5 você tem BRB 9,30 vamos falar no custo efetivo Total 10 é alguma coisa e eu tô projetando 11,20 né Por que que eu falo que é muito interessante quando eu fala que a taxa tá cara se eu fizer toda essa conta detalhado aqui ele não vai nem poder falar que a a taxa tá cara vamos pensar

que el gente realmente esteja convencido que as taxas as taxas estão caras ele quer protelar essa decisão esperando que ano que vem as taxas vão baixar você vai poder mostrar para ele que ele vai continuar pagando aluguel ele não vai surfar a valorização do imóvel e o imóvel vai ficar mais caro então mesmo que a taxa baixe presta atenção a taxa baixa imóvel vai ter aumentado Então essa economia de taxa que ele vai protelar lá pra frente para economizar esperando comprar o imóvel ele vai abrir mão e o imóvel vai valorizar Então o que ele

ganharia de taxa lá na frente ele perdeu porque o imóvel vai tá mais caro pegou a sacada é muita sacada boa né mas não é sacada galera é porque eu tô todo dia com o mercado imobiliário todo dia a gente fala com cliente de financiamento então meu a gente teve que aprender essas contas Então você não sabe quanto corretor eu ajudei a vender imóvel porque o cliente vinha pra gente a gente fazia essas contas pro o cliente o corretor vendia o imóvel tá é poderoso isso que eu tô falando porque não é ah a gente

aprendeu é empreendedor de palco os cara aí fica falando que é guru gente é muito financiamento que a gente faz são centenas de milhões de reais né chegando quase no no bilhão aí já concedido só falando aí de operação de home equity né então assim a gente já fez muito isso então a gente tem propriedade para falar bom mas voltando aqui então a taxa tá cara então você pode contestar com n situações mas se ele achar cara você faz essa estratégia que eu falei sobre a monetização vem cá quanto você quer pagar de taxa a

a mínima que teve a mínima que teve foi 7% eu consigo 7% ao ano para você pode ser você fecharia agora se tivesse 7% de taxa e ele fala eu fecharia agora excelente mas só tem um requisito eu consigo esse financiamento 7% para você porém porém você tem que dar 10.000 por ano fazer ó fiz de 12 antes viu que a taxa foi para C fala 10.000 tá você tem que dar 10.000 por ano uma vez por ano Vai juntar 10.000 e vai dar final do ano é uma é um modalidade de financiamento com reforço

com balão anual que eu sei que é é uma nomenclatura que vocês entendem do mercado você fecharia agora comigo esse negócio nada eu fecharia aí você vem cá então olha só 10.000 10.000 Olha só o financiament de 900 cairia para 600 e pouco 700 seria se volta aqui bota a taxa de 7% tá 7 % mesmo projetando aqui a inflação 730 você vai botar aqui a amortização a seria menos meu Deus do céu seria mais caro 7% né com 10.000 Mas você dividir para diminuir para 10 vai aumentar para 700 É isso aí pronto você

montou a taxa pro cliente você vai pagar cinco você vai ter que dar um pouquinho mais mas você tá vendo que você consegue montar a taxa Então até esse argumento de taxa tá cara você com esse conhecimento de amortização valorização de imóvel tudo você vai poder e e e combater tudo isso e não deixar de fechar a sua venda bom turminha E aí a a gente vai explorar agora no segundo capítulo um pouquinho sobre investir né Um pouquinho sobre mercado financeiro indexadores Qual os tipo de investimento que geralmente a pessoa que fala tá investindo vai

ter à disposição o que que acompanha pra gente também fazer conta mas a conta grossa que vamos utilizar também lá no investimento a gente fez agora no primeiro capítulo vejo vocês no próximo capítulo um grande abraço e tchau