antecedentes históricos del impuesto a la renta la crisis del cacao en el ecuador ha sido una de las más severas en nuestro país ha debido enfrentar esta crisis sentó los precedentes bajo los cuales se desarrolló a la progresiva revolución juliana dicha revolución permitió que se introduzca una nueva ley tributaria en el país uno de los objetivos de la revolución juliana fue crear un impuesto nacional de renta y fue así que este impuesto entró en vigencia en 1926 reemplazando a varios impuestos pequeños tales como juegos y actividades de apuesta consumo de alcohol emisión de pasaportes entre

otras actividades el impuesto a la renta en el ecuador tuvo su origen en el año 1925 con la misión de edwin kémerer profesor de finanzas internacionales de la universidad de princenton la misión que merece elaboró un plan de modernización de las finanzas públicas y privadas del ecuador que incluía la creación de instituciones como el banco central y la superintendencia de bancos contraloría y la dirección de aduanas entre otras instituciones sin embargo el impuesto a la renta en el ecuador se empezó a aplicar como tal desde la época petrolera por los años 1970 que es el

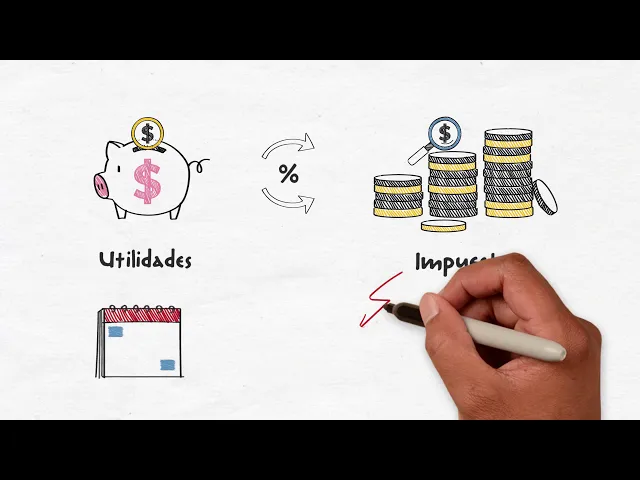

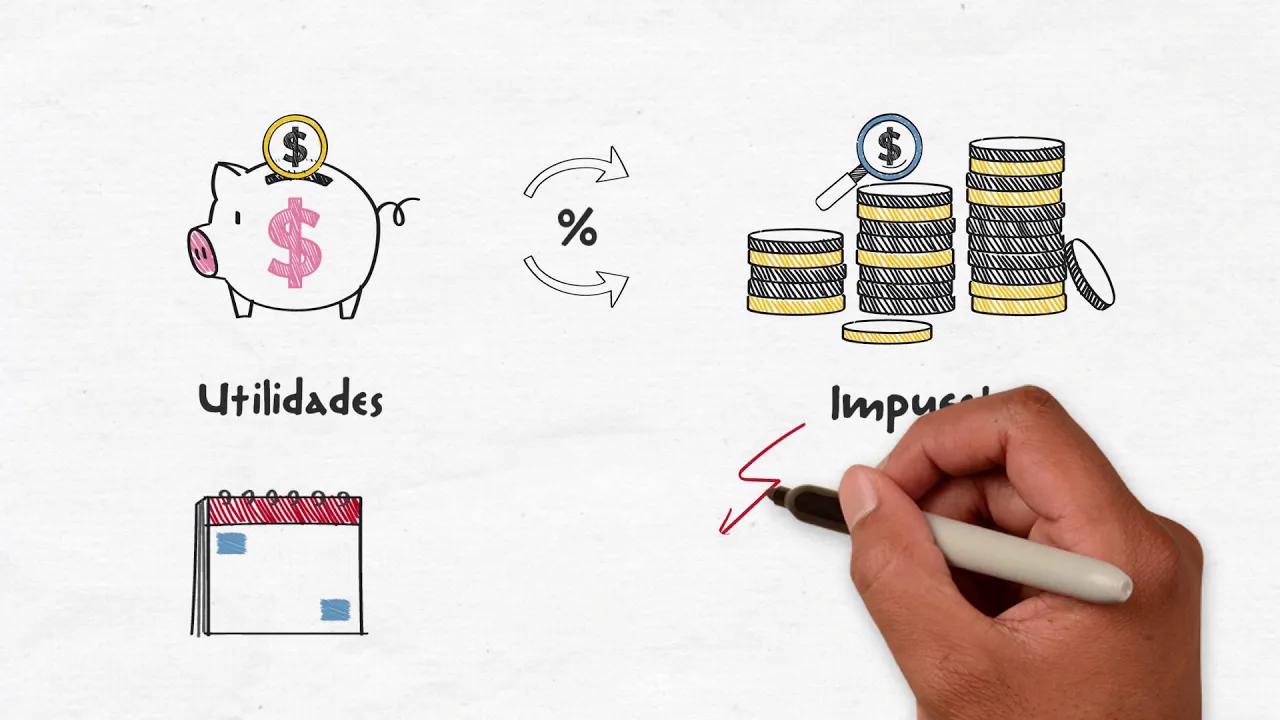

impuesto a la renta el impuesto a la renta es aquel que grava las rentas o aquellos ingresos que se configuran como utilidades o beneficios estos ingresos provienen de una cosa o actividad constituyéndose la renta a partir de todos los beneficios utilidades e implementos de patrimonio que se perciban o devenguen cualquiera sea su naturaleza origen o denominación este impuesto se aplica sobre los ingresos obtenidos durante el ejercicio fiscal comprendido entre el primero de enero al 31 de diciembre quienes deben pagar el impuesto a la renta la declaración de impuesto a la renta historia para todas las

personas naturales las sucesiones indivisas y las sociedades nacionales o extranjeras domiciliadas o no en el país conforme los resultados de su actividad económica aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos sobre qué se deben pagar el impuesto a la renta para calcular el impuesto a la renta que deberá pagar un contribuyente se debe considerar que de la totalidad de los ingresos gravados se restará las devoluciones descuentos costos gastos y deducciones imputables a tales ingresos a este resultado se lo conoce como base imponible en la declaración del impuesto a la renta se

pueden deducir adicionalmente gastos personales como salud vivienda alimentación vestimenta educación arte y cultura [Música]