Se você tem entre 30 e 35 anos, me responde com sinceridade. Quanto dinheiro você tem guardado hoje? Agora, se eu te contar que existe uma fórmula simples usada planejadores financeiros no mundo inteiro, capaz de mostrar quanto você deveria ter acumulado até agora.

A maioria das pessoas nunca ouviu falar dela e quando muita gente descobre o resultado, acaba levando um susto. Mas entender isso é o primeiro passo para sair do piloto automático que muita gente se encontra. Mesmo que você seja mais novo ou mais velho do que a idade que eu falei aqui no começo do vídeo, fica comigo até o final, porque você vai ver quanto você deveria ter acumulado na sua idade.

E para isso vou te mostrar essa fórmula. O que você pode começar a fazer hoje mesmo para mudar a sua realidade caso você esteja atrasado. E como reduzir esse gap através de duas áreas que mudaram completamente minha vida, que são negócios com foco no digital e investimentos.

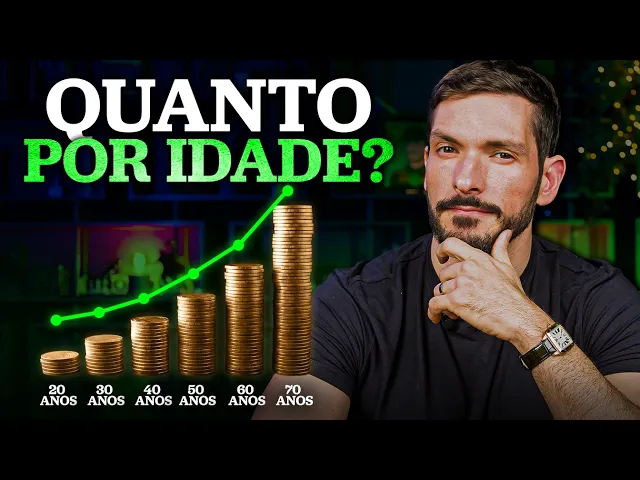

Começando aqui pelo ponto um, quanto você deveria ter acumulado na sua idade? Então vamos entender que fórmula é essa que eu citei. Ela se chama fórmula do patrimônio ideal e leva em consideração três grandes fatores na sua vida.

Primeiro, o seu custo de vida é o valor que você gasta por mês para viver. Não só o básico como luz, água e alimentação, mas também aquilo que garante qualidade de vida, lazer, viagens, hobbies, pequenos luxos. Depois de somar tudo isso, você multiplica por 12 para chegar nesse custo de vida anual.

O segundo fator é a idade. O tempo ele é determinante. Quanto mais jovem, mais tempo você tem para investir e deixar os juros compostos trabalharem a seu favor.

Quem já está mais velho tem menos prazo, que exige disciplina ainda maior para compensar esse tempo que você não tem mais. E o terceiro ponto é capacidade de poupança. É a parcela da sua renda que você consegue poupar todos os meses.

Na prática, a maioria das pessoas aqui no Brasil não poupa nada, até tem dívida, mas naquele pessoal que poupa costuma ficar em torno de 10 a 15% da renda. E aí se você poupar mais do que isso, vai acelerar muito essa jornada ruma liberdade financeira. Dando meu exemplo pessoal, eu poupava 30% da minha renda quando eu estava no exército.

Isso era muito mais do que a média. Foi um compromisso que eu fiz comigo mesmo, porque eu sabia que quanto mais eu poupasse, principalmente no começo da jornada, onde os aportes são mais importantes do que a rentabilidade, mais rápido eu chegaria no meu objetivo. E é juntando esses três elementos que a gente chega a fórmula, que é simplesmente patrimônio ideal igual a custo de vida 12 para ficar o custo de vida anual vezes idade vezes 010 a 0,15, se a gente considera aquela média do que as pessoas tendem a poupar.

Se for 30% como eu ve 0,30, ou seja, só pegar o percentual e colocar em decimal. Portanto, veja que você multiplica o seu curso de vida anual pela sua idade e depois aplica esse intervalo, que é o quanto você consegue poupar da sua renda. O resultado mostra a faixa de patrimônio que você deveria ter acumulado hoje.

Para que isso fique mais claro, vamos aplicar a fórmula no exemplo prático. Eu vou pegar um caso fictício aqui da Mariana, que tem hoje 30 anos e um custo de vida de R$ 5. 000 por mês.

Aqui é importante reforçar que eu não tô falando do salário dela, mas sim do quanto ela precisa para viver. contas, alimentação, lazer, viagens, tudo incluso. Eu sei que para muita gente salário e custo de vida acabam sendo praticamente a mesma coisa, mas não deveria ser assim.

O ideal é que existe uma diferença. O salário é o que você ganha, o custo de vida é o que você gasta para se manter. E é justamente nessa diferença positiva entre o que você ganha e o que você gasta que na sua capacidade de poupança, que é o primeiro passo para transformar esse valor em renda lá na frente.

Bom, mas indo pro exemplo, então a Mariana ganha 5. 000 por mês vezes 12 dá 60. 000.

Multiplicando agora pela idade, temos 60. 000 1000 x 30, o que vai dar 1. 8 milhão.

Por fim, a gente coloca a capacidade de poupança que a Mariana tem. Vamos supor que é 10%. Então, a gente tem 10% de 1.

8. 180. 000.

Ou seja, pela fórmula do patrimônio ideal, a Mariana deveria até aos 30 anos R$ 180. 000 investidos. Se ela poupa 15%, aí é R 1.

800. 000 dá 270. 000.

E é justamente por isso que saber esse cálculo é importante. Ele te dá uma referência clara de onde você tá no caminho pra sua liberdade financeira. Porque, por exemplo, se você tem menos, tem 50.

000 ou muita gente não tem nada ainda aos 30 anos, você vê que você tá atrasado e vai precisar compensar nos próximos anos. Se você tem 180. 000, apesar daquela ânsia que as pessoas têm de ficar milionárias antes dos 30, eu, por exemplo, tinha essa meta lá atrás, veja que se você tem os números da Mariana, você estaria no caminho certo.

Você tá realmente na trajetória para liberdade financeira. Agora, se você tem mais do que isso, tem 200. 000, 250, você tá adiantado.

Então, você tá acelerando ruma liberdade financeira. No fim das contas, esse cálculo não é uma sentença. Ele só te mostra onde você tá nessa trajetória.

Ele é um mapa. E aí ele te garante que você possa ajustar melhor a sua trilha até chegar no seu objetivo. Dendo outro exemplo agora, eu vou pegar o caso do Lucas.

Ele tem 35 anos, é casado, é pai de dois filhos. Por conta da família, o curso de vida dele é naturalmente maior, né? A gente vai considerar aqui um gasto mensal de 8.

000, que vai incluir moradia, alimentação, transporte, escola das crianças, saúde. Plano de saúde é muito importante, digo de passagem, e lazer e viagens ocasionais. Então, o primeiro passo é transformar esse valor em um valor anual.

8. 000 x 12 dá 96. 000.

Depois a gente aplica a idade. 96. 000 x 35 dá 3.

360. 000. Agora entre a capacidade de poupança do Lucas, se ele poupa 10%, então o patrimônio ideal para essa fase da vida dele seria de 336.

000. Por outro lado, se ele consegue chegar a 15%, o número já sobe para 504. 000.

E novamente a gente faz a mesma análise. Se ele tá atrasado, vai precisar aumentar a renda dele ou poupar mais ou misto das duas coisas. também pode aumentar o percentual de poupança, melhorar o que ele tem de retorno e investimento para chegar mais rápido até o número que deveria est.

Se ele tá no número, então tá dendo esperado. Se ele tá melhor do que esse número, ótimo, ele tá arrumando com mais velocidade a liberdade financeira. E aí veja que com os números que a gente usou na primeira fórmula, a gente consegue ir para uma outra que também é bem interessante, né?

Porque se eu sei meu custo de vida anual, eu consigo ver o quanto eu preciso ter investido para alcançar minha liberdade financeira, aquele momento onde a rentabilidade do meu patrimônio paga o meu custo de vida. Para isso, eu vou colocar uma outra fórmula aqui chamada de fórmula do patrimônio necessário para independência financeira. Vamos abreviar em PINIF, patrimônio necessário para independência financeira.

E ela é simplesmente igual esse custo de vida anual que a gente já calculou, dividido pela rentabilidade anual dos investimentos, uma média dela, já que muito provavelmente seu portfólio não vai render a mesma coisa todos os anos. Ou seja, a gente vai pegar o custo de vida mensal vezes 12 para ficar anual e vai dividir pela rentabilidade. Dando um exemplo para ficar mais prático, novamente eu pego o caso da Mariana, que tinha lá o seu custo de vida de 5.

000 por mês, 60. 000 por ano e vou botar uma rentabilidade de 10% ao ano. Então vou dividir 60.

000 por 0. 10 e vou chegar ao valor de 600. 000.

Veja que com 600. 000 investido em uma rentabilidade de 10% ao ano, ela conseguiria o 60. 000 que ela precisa para viver.

No caso do Lucas ele tinha um custo de vida de 8. 000 1000 x 1296. 000, supondo a mesma rentabilidade, 10% ao ano, ele precisaria de 960.

000, porque com esse patrimônio, rendendo 10% ao ano líquido, ele teria dinheiro para pagar o seu custo de vida. E aí a gente pode brincar com essa parte da rentabilidade, né? Vamos supor aqui uma rentabilidade de 6% ao ano.

Será que o valor que deveria ser acumulado mudaria muito? Só fazer a conta. 60.

000 di por 0. 06, que é botar esse 6% em decimal, dividir por 100, daria no caso da Mariana 1 milhão. No caso do Lucas que era 96.

000 por ano, eu divido por 0. 06, dá 1. 6 milhão.

Ou seja, com uma rentabilidade mais baixa, o patrimônio necessário aumenta. Aquele praticamente dobrou. E com isso a gente vê um ponto muito claro, não é só o que você poupa, mas principalmente como você investe, que vai garantir que você possa viver de renda.

Um último exemplo antes de mostrar em quanto tempo você chegaria lá é colocar um retorno mais alto pra gente ver o quanto a quantia pode cair. Vou colocar 15% ao ano. Novamente, caso da Mariana, 60.

000 dividido por 0. 15 dá 400. 000.

Caso do Lucas, 96. 000 di por 0. 15 dá 640.

000. Com uma rentabilidade de 15% ao ano, Mariana e Lucas precisariam de menos da metade do que seria exigido lá naquele exemplo dos 6%. Só que aqui cabe uma ressalva muito importante.

Para que você seja extremamente conservador nessa conta, é preciso que você pense em rentabilidade acima da inflação. Poxa, Bruno, mas por quê? Porque se você tem 100.

000 investidos hoje e obtém 10% de rendimento, você ganha 10. 000. Se você gastar esses 10.

000 inteiro, você vai continuar com 100. 000 investidos. E o problema é que aquilo que 100.

000 o compra hoje, não vai ser o mesmo que vai comprar no próximo ano, porque as coisas vão ter subido de preço. Isso acontece ano após ano e vai continuar acontecendo. A inflação não é um fenômeno temporário da fiduciária, ele é permanente.

Você vai no site do Banco Central, de qualquer país sério, eles vão ter lá metas de inflação. Aqui no Brasil, meta de inflação de 3%, conteto da meta em 4,5 e a inflação tá em cinco. Então, se você simplesmente fica tirando todo o rendimento para viver, o seu dinheiro permanece igual nominalmente, mas na prática o seu patrimônio está ficando menor em termos reais.

Por isso é interessante que você considere a rentabilidade líquida da inflação. Por exemplo, se a sua aplicação rende 10% ao ano, mas a inflação foi de 5%, então o ganho real é de 5% numa conta de padaria. É com esse ganho real que você deveria se basear para fazer aquela simulação, porque dessa forma você manteria o seu patrimônio preservado, tiraria parte para viver e a outra parte estaria repondo esse efeito deletério que a inflação tem sobre o nosso patrimônio.

E aí eu sei que ao fazer essa conta, principalmente pegando rentabilidade real, onde você não vai ter aqueles números de 20% ao ano, 15% ao ano, 10% ao ano, muitas vezes vai ser um número de um dígito. Muita gente olha para isso e fala: "Cara, eu tô muito longe. Com a idade que eu tenho, eu fiz a conta aqui e vai ser bem complicado.

eu conseguir chegar nesse patrimônio acumulado. E eu digo para você, calma, primeiro que isso é muito mais comum do que muita gente imagina, você não tá sozinho. E segundo que eu separei algumas dicas simples que você pode começar a aplicar na sua vida hoje para garantir que você chegue mais rápido onde você precisa.

A primeira delas é ajustar o seu estilo de vida. Esse é o primeiro passo. E para isso eu começaria reduzindo o padrão de consumo.

É aqui que tá uma verdade dura, né? Gosto não retroage. Quem se acostuma a jantar fora três vezes por semana vai achar quase impossível voltar para arroz e feijão em casa todos os dias.

Por isso, a regra é muito simples. Escolha um padrão de vida que esteja abaixo do que você realmente pode pagar. Não se trata de viver mal, mas de viver com uma certa folga.

Essa folga é o espaço entre o que você ganha e o que você gasta. E é justamente daí que vem o dinheiro que vai alimentar os seus investimentos. E tem uma estratégia simples, mas eu considero extremamente poderosa, que te ajuda a mudar completamente sua relação com o consumo.

Troque dinheiro por tempo. Antes de qualquer gasto, calcule quanto tempo de trabalho aquele gasto representa. Por exemplo, você ganha 5.

000 por mês e trabalha 160 horas no mês. Ou seja, se você divide, cada hora vale cerca de R$ 31. Então, quando você pensa num tênis de R$ 600, eles são quase 20 horas do seu trabalho.

Um jantar de 200 são mais 6 horas da sua vida. Quando você traduz consumo em tempo, o impulso de gastar diminui, porque você vê que aquilo é muito mais caro do que você pensava inicialmente, porque você entende que você não tá trocando só dinheiro, tá trocando horas da sua vida que não voltam mais. Esse simples exercício te faz pensar duas vezes antes de comprar algo desnecessário.

E com o tempo muda completamente a forma como você enxerga o valor do dinheiro e o valor do seu próprio tempo. E aí quando você pensa que vai investir esse dinheiro, ele permanece lá e cresce, é quase como ganhar tempo de volta. Até porque lá na frente você vai poder parar de trabalhar mais cedo por conta desse tempo que você comprou com os investimentos.

Um segundo passo é para você que tem dívidas. Eu lembro lá que na primeira toma do Viv de Renda em 2017, quando eu gravei o curso pela primeira vez, eu nem pretendia falar sobre dívidas, porque eu partia do princípio de que todo mundo já entendia que dívidas era algo ruim. E se o cara queria aprender a investir, eu pensava que ele não tinha dívida.

Mas na primeira turma eu percebi que não, porque muita gente entrava endividado. Eles tentavam investir enquanto carregavam dívidas. E não era dívida barata, tipo um financiamento imobiliário, um FIES, aquele financiamento estudantil de juros bem baixos, eram dívidas caras.

E investir enquanto você carrega uma dívida cara é quase como ficar enchendo um balde de água, sendo que ele tem um mega furo no fundo. Quando você tem dívida, você tá usando juros compostos contra você. E no Brasil, infelizmente, a gente tem um dos maiores juros do mundo.

Isso é praticamente uma sentença de pobreza. Portanto, se você tem dívida no cartão de crédito, cheque especial, empréstimo pessoal, empréstimo consignado, financiamento de carro, praticamente todas, exceto o financiamento imobiliário, que como eu disse tem um juros mais baixos. Todo esse restante costuma crescer numa velocidade muito maior do que os seus investimentos, principalmente quando você pensa em renda fixa.

Ah, Bruno, mas na renda variável pode ser que eu ganhe mais, então vale a pena me endividar para, por exemplo, comprar Bitcoin ou comprar ações. Não dá para saber, é renda variável, pode variar indo muito para cima, aí você se dá bem, ou indo muito para baixo, você se deu mal, tá perdendo dinheiro ainda tá devendo. Portanto, eu não acho uma conduta prudente.

De modo que enquanto você não zerar suas dívidas, é difícil encontrar uma aplicação que compense o seu investimento. E o problema não é só em manter dívidas, mas criar novas dívidas também para antecipações. Algo que o brasileiro faz muito.

Assim que ele acaba de pagar uma dívida, ele faz o quê? Cria uma nova. E eu penso da seguinte forma, se você ainda não pode se dar o luxo de realizar algo, se endividar só significa viver os próximos meses e anos pagando mais caro por aquilo, pagando juros.

Porque perceba uma coisa, né? Vamos pensar na cabeça do cara que quer construir patrimônio. Ele, como a gente viu no tópico anterior, ele ganha um certo valor, ele gasta menos do que ganha para ter essa capacidade de poupança.

Aí ele pega isso e investe para que lá na frente ele tem o padrão de consumo dele, mais o que ele poupou, mais resultado do juros, ou seja, ele consome menos hoje para poder consumir mais no futuro. Quando você pensa no cara que é endividado, ele faz o contrário. Ele ganha um certo valor, ele gasta tudo que ele ganha e mais.

Por conta disso, ele é obrigado a pedir dinheiro emprestado. Aí esse dinheiro aumenta a capacidade que ele tem de consumo hoje, mas lá na frente ele vai ser obrigado a pagar esse valor. Então ele teria um certo poder de consumo, vai ter menos que vai pagar o valor e vai ter bem menos porque tem os juros ainda.

Então são mindsets completamente opostos, né? Um ele consume menos hoje para consumir muito mais lá na frente e o outro é o contrário. Ele consume muito hoje para ter menos poder de consumo lá na frente.

Ele tá encomendando uma situação mais difícil. De modo que ao adiantar sonhos hoje, você garante que no futuro vai ter menos poder de realizar seus sonhos. E aí repare um ponto também, né?

Por que que eu coloquei essa parte das dívidas depois da parte de você realmente ajeitar o seu estilo de vida? Porque naturalmente é muito difícil você quitar suas dívidas enquanto você ainda continua gastando mais do que você ganha. Até para pessoas que dão sorte porque ganha na loteria, ganhar um dinheiro inesperado, sei lá, uma herança de um tio distante que você nem conhecia.

Esse dinheiro chega, se tem dívidas, o pessoal quita. Mas se ainda persiste aquele problema de fluxo de você gastar mais do que ganha, rapidamente você vai voltar ao estado endividado. É inclusive o que acontece com muitos ganhadores da loteria, jogadores de futebol, pessoas que fazem muito dinheiro em um certo momento da vida, mas gastam muito, muito mais do que entra mensalmente.

Por conta disso vão consumindo estoque até que o maior estoque acaba. E aquele gasto maior do que a renda, ele permanece levando a pessoa a situação de pobreza. Então, por isso a gente tem essa ordem.

Você primeiro ajeita seu estilo de vida para ter excedente, para poder quitar dívidas. Se não tiver essas dívidas, melhor ainda. E chegar no passo três, que é começar a investir.

E aí quando eu digo investir, não é uma única vez de parar, é investir todos os meses sem falhar, no momento que o dinheiro ele entra na sua conta. Pense comigo, você recebeu o seu salário, qual que é a primeira reação que você tem? Pagar boletos, comprar aquele mimo do fim de semana?

Na minha opinião, tá errado. A primeira coisa que você tem que fazer é separar um percentual pré-determinado que você mesmo vai escolher investir esse dinheiro pro longo prazo. Se você não faz isso e espera para investir o que sobra, adivinha, né?

No final do mês não costuma sobrar nada, só mais dias para você ter que viver sem dinheiro. Mas quando você investe antes de gastar, aí você garante que tá priorizando o seu eu do futuro. O mesmo eu que vai querer ter liberdade para escolher como trabalhar, quanto trabalhar e até se vai continuar trabalhando.

Investindo é sobre abrir mão do presente, é sobre cuidar do presente com consciência para que o seu eu do futuro viva com mais liberdade e não numa situação de dependência. E aí veja que cada ano que passa sem investir é um ano que você empurra sua liberdade mais para longe. E sabe o que é o pior nessa história?

é que o tempo não volta. Se você perder essa década, não terá como recuperá-la depois. Por isso é interessante que você comece o quanto antes.

Pô, Bruno, mas no meu caso, eu não comecei lá atrás, já tô me sentindo mais velho. Fiz a conta aqui, tô com um gap grande entre aquilo que eu deveria ter e o que eu tenho agora. Bom, como eu prometi no começo do vídeo, eu vou te mostrar uma forma de reduzir esse gap.

E ela se baseia principalmente em aumentar a sua renda, porque para você investir é necessário que você tenha capacidade de poupança. E para fazer isso, quase sempre o pessoal corta gastos, mas tem limite pro que você pode cortar. Uma vez que você é humano, você tem que consumir.

Agora, não há limite por quanto você pode ganhar. E lógico que investir bem é muito importante, né? Aumentar sua rentabilidade, como a gente viu lá atrás.

Mas se você tá atrasado, eu diria que você tá no começo do processo e no começo os aportes são muito mais importantes do que a rentabilidade. E na minha opinião, e eu sou fruto disso também, né? Então o general, ele tá sempre pronto para lutar sua última guerra.

A maneira mais acessível de você fazer isso hoje, de você conseguir aumentar sua renda, é utilizando a internet. Se a gente pega no passado, durante décadas, a única forma de você ganhar mais dinheiro era trabalhando mais. Só que a internet ela mudou completamente esse jogo.

Pela primeira vez na história, qualquer pessoa pode criar uma nova fonte de renda, empreender, escalar pra caramba, sem precisar de loja física, estoque ou altos investimentos. Se você pega o meu próprio caso, eu sou um professor. Se eu desse aula numa turma sobre investimentos para 30 alunos presencialmente, para depois sair para uma outra de 30 alunos, muito provavelmente eu ganharia mal.

E sem internet, talvez eu nem conseguisse encher essa sala, porque os meios de atingir esses alunos seriam muito mais caros. Agora, com a internet, ao invés de ter uma sala com 30 alunos, eu posso ter uma sala com 2. 000 alunos.

E o custo para falar com esse pessoal é muito mais baixo. E veja que aqui eu coloquei uma sala com 2. 000, mas poderia ser com 10, com 20, com 100.

000 pessoas, como rotineiramente acontece aqui com vídeos no canal. E aí sempre que eu falo isso, o pessoal pensa: "Pô, mas essa parte não é para mim ou só funciona para quem tem muitos seguidores? " Mas isso não é verdade.

Se fosse, não teria tanta gente, pessoas comuns de diferentes áreas e profissões usando o digital para alcançar mais gente, diversificar fontes de renda, vender produtos e compartilhar o que sabem. Um exemplo disso tá no terceiro episódio do Plano Perfeito, uma série que a gente começou a gravar lá no canal do Thiago Primo Rico, onde a gente recebe infoprodutores, pessoas que vivem da internet e querem melhorar seus negócios. E nos primeiros dois episódios vieram pessoas conhecidas.

Era o caso do Netan Bombif e do Sérgio Sacani. Inclusive ficaram ótimos os episódios. Recomendo que vocês assistam.

Mas agora no terceiro episódio, que saiu há pouco tempo, nós tivemos o caso da Elisa. Como a maior parte da audiência aqui do canal é masculina, provavelmente vocês não conhecem ela, até porque ela não tem tanto seguidor assim, não chega a milhões de seguidores. Ela é inichada em vender para mulheres grávidas um planejamento para que você possa comprar o material necessário do enxoval da criança.

É isso que ela faz numa empresa de praticamente uma pessoa só, só conta com mais alguns terceirizados. E como você vai ver no episódio, ela fatura milhões e com chance de aumentar muito esse faturamento ainda com pequenos ajustes que a gente passou para ela no programa. E esse é um exemplo, mas em outro episódio vai ter outro.

E atrocentos como esses, até porque hoje eu sou, entre aspas, famoso, mas lá atrás eu era mais um desses exemplos. Eu poderia citar diversos outros casos aqui do cara que era médico, já ganhava bem, mas resolveu ir pro digital e começou a ganhar muito mais e como consequência até ele lota a clínica dele em atendimentos. A mesma coisa com o nutricionista, com professor de matemática, de cursinho, com psicólogos, com gente que faz artesanato, ensina a fazer pão em casa, especialistas em vinhos, etc.

Tem tanta gente. Inclusive, acho que esse é um fator importante, né? Se você quer fazer alguma coisa e vê que outras pessoas já estão fazendo na internet, muita gente até se desanima com isso, pensa: "Caramba, já tem alguém fazendo".

Na verdade, eu penso que isso é ótimo. É preocupante quando não tem ninguém fazendo, porque pensa que no Mercado mega livre com baixa barreira de entrada, porque você pode pegar simplesmente seu celular e começar a gravar agora pro Instagram, ou bota no horizontal, você começa a gravar agora pro YouTube. Se não tem ninguém falando o que você quer falar, é porque provavelmente não deu certo.

É alguma coisa muito específica a ponto de não atrair tanta atenção assim. Agora, se você acompanha canais que fazem o que você faz e eles são grandes e ganham dinheiro, então isso é só mais um sinal que você pode ganhar dinheiro também, sem sair de casa, usando que você já tem a mão, principalmente um celular. E aí eu vou lembrar para aqueles que acompanham aqui o canal que eu, Thiago, meu sócio, o Érico Rocha e o Leandro Ladeira, que são dois dos maiores nomes do digital no Brasil, nos unimos pela primeira vez para criar uma super oferta que a gente chamou de Ultra Black Friday Infinita, que vai ser divulgada agora na terça-feira, dia 21 de outubro.

Inclusive, para você que já estava cadastrado, a gente mudou a data. Ia ser dia 27, puxamos para dia 21, às 8 horas da noite, numa live. E é importante que você entre na lista que tá aqui na descrição para não perder os detalhes dessa live.

Lá a gente vai te mostrar toda a oferta, tudo que a gente tem junto, que reunido dá mais de R$ 92. 000 em cursos. Valor real mesmo, tá?

Tá somado lá o valor do Viv de Renda, da comunidade depois que é o grupo Global, do meu clube do Livro, do Fórmula de Lançamento, do Venda Todo Santo Dia, etc. Então, os produtos todos lá, só que logicamente é Black Friday e Black Friday de verdade, então não vai custar 92. 000, sendo que os produtos todos estarão com acesso vitalício.

Então, para você quer conseguir empreender pela internet para aumentar a sua renda e ao mesmo tempo aumentar sua capacidade de gestão financeira, de inteligência financeira para preservar esse dinheiro que você vai ganhar e aumentá-lo ao longo do tempo usando o mercado, independentemente do seu trabalho, essa oferta é muito interessante porque ela une essas duas áreas. E eu te convido a assistir essa live, eu garanto que vai valer muito a pena. De verdade, não tem oferta igual.

Isso nunca foi feito aqui no Brasil na parte do digital. Então, para quem quiser se interar disso, fica aqui o link na descrição. Espero ver vocês na próxima terça-feira, dia 21.

No mais, eu fico por aqui. Um grande abraço, muito sucesso e até a próxima.

![Como comprar sua primeira casa e quitar em menos 5 anos [Aula financiamento imobiliário]](https://img.youtube.com/vi/J6sjmko5Kv0/mqdefault.jpg)