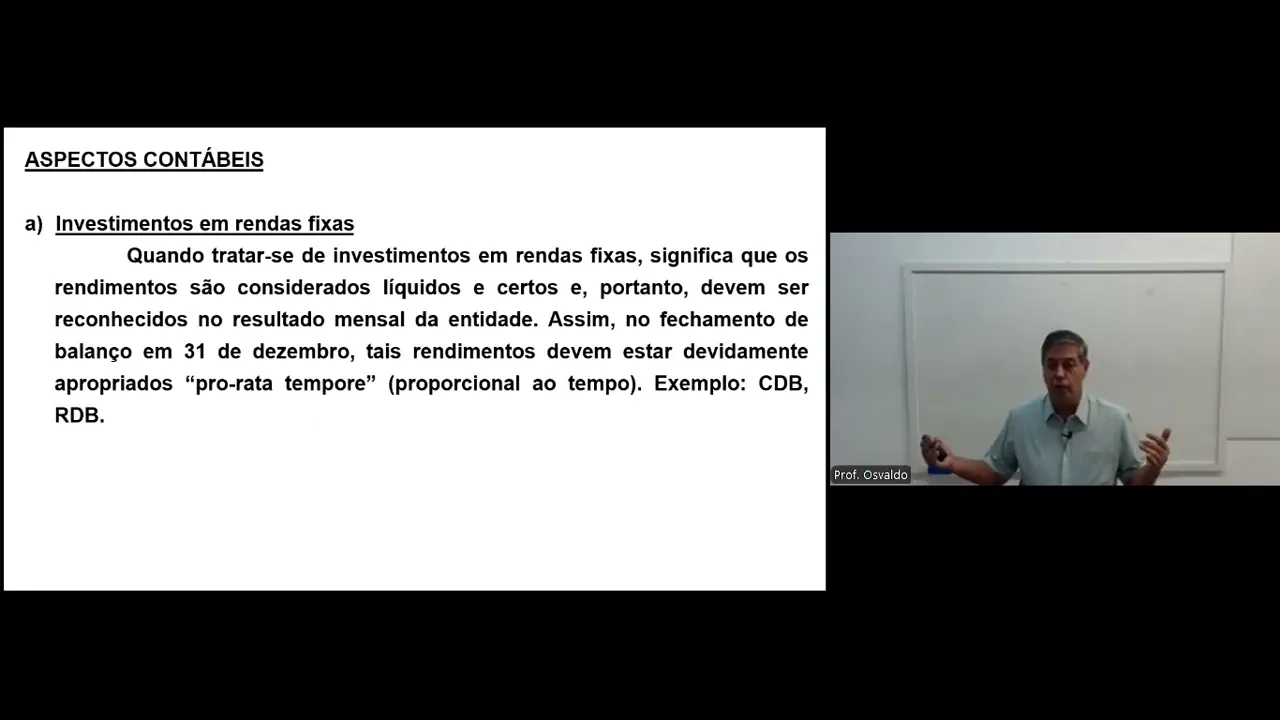

Olá pessoal sejam bem-vindos a mais uma aula eh sobre auditoria a aula passada nós falamos sobre auditoria de caixa equivalente de caixa que envolvia caixa bancos Conta Movimento e bancos conta aplicações imediatas hoje nós vamos falar auditoria sobre aplicações financeiras um um termo um tema bem simples paraa auditoria não tem muito eh problema não existe tantos problemas assim na auditoria de aplicações financeiras é algo bem bem fácil vamos dizer assim tá bom então conforme nós falamos anteriormente as contas do ativo são classificadas em ordem crescente de grau de liquidez tá e as aplicações financeiras normalmente entes normalmente os os resgates dessas aplicações financeiras são de curto prazo e portanto são classificados no ativo circulante tá eh cabe no entanto né cabe uma análise por parte do contador sobre a possibilidade de resgate dessa aplicação financeira caso o prazo de resgate seja considerado longo prazo e se a empresa resgatar antes desse prazo não terá direito aos rendimentos dessa aplicação Então esta aplicação deverá ser contabilizada no ativo não circulante tá eu tô colocando isso aí gente como uma possibilidade tá bom tá vamos vamos exemplificar tá bom normalmente normalmente as aplicações financeiras que nós estamos falando aqui tá é para Olha você tem que deixar aqui um prazo de carência de 3 meses 4 meses 6 meses tá então normalmente esses tipos de aplicações são classificados no ativo circulante mas o que eu tô colocando aqui como uma possibilidade é a empresa fazer um prazo de resgate de 3 anos vamos dizer assim tá vamos exemplificar a empresa faz um prazo de resgato de 3 anos tá E no contrato fica estabelecido olha se com um ano 2 anos ou antes desse vencimento de 3 anos a empresa Resgate e ela perde toda da aplicação financeira existente ela per desculpa ela perde todo o rendimento dessa aplicação Então essa aplicação teria que ir para o não circulante lá no realizável longo prazo tudo bem Tá OK Tá mas hoje a gente sabe que a realidade Nossa não é tanto para isso não tá bom tá a realidade é um prazo de carência de 3 meses 4 meses 6 meses tá que isso aí seria curto prazo mas tá isso é só uma possibilidade dentro do aspecto de auditoria quais seria qual seria o objetivo da auditoria dentro do dentro desse em é realmente comprovar a existência dessa aplicação financeira e se realmente essa aplicação financeira é de propriedade da empresa tá bom ou seja confirmar se realmente essa aplicação existe e se essa aplicação realmente pertence à empresa quais são os principais procedimentos existentes falei que é algo bem simples conferir os saldos contábeis das aplicações com os extratos das aplicações financeiras E caso não exista os extratos atualizados solicitar carta de circularização para as instituições financeiras e verificar a correta contabilização da aplicação ou seja o registro da aplicação o registro dos rendimentos tá se houver imposto de renda retido sobre os rendimentos verificar se o contador está contabilizando corretamente então algo bem simples não requer assim planilhas de cálculo separadas controles separados e tudo mais tá é algo aí que realmente dá para ser feito aí de uma forma bem tranquila bem sossegada eh investimento os aspectos contábeis investimentos em rendas fixas quando tratar-se de de investimentos em rendas fixas significa que seus rendimentos são considerados líquidos e certos e portanto deve ser reconhecido no resultado mensal da entidade assim no fechamento do Balanço em 31 de dezembro Tais rendimentos devem ser devidamente apropriados PR rata tempor tá que quer dizer proporcional ao tempo exemplo desses tipos de aplicações cdbs rdbs e tudo mais que nós estamos querendo dizer aí com isso tá quando for investimentos em rendas fixas tá esse tipo de rendimento já estabelece qual vai ser o valor ganho pela empresa ou seja qual é o rendimento que a empresa vai ter com essa aplicação então traduzindo o contador sabe quanto a empresa vai ganhar então existindo esse tipo de aplicação o contador ou a empresa deve reconhecer esses rendimentos periodicamente em seus resultados Tá beleza então se ela sabe quanto ela vai ganhar tá esses rendimentos tê que ser contabilizados periodicamente tem que ser reconhecidos periodicamente já os investimentos em rendas variáveis tá Nós não sabemos Quanto vai ganhar no final como eu tô falando é rendimento variável tá esses rendimentos eles sofrem alterações eles podem ter um aumento Como pode ter uma queda tá então eu não sei quanto vai ganhar quanto a empresa vai ganhar o contador não sabe quanto a empresa vai ganhar ao final de toda a aplicação do prazo de resg então ele só vai saber o rendimento correto lá no prazo de resgate então não tem como você o contador ficar contabilizando isso periodicamente então o rendimento ele só vai ser apropriado na data do Resgate Porque aí sim a empresa sabe quanto realmente ela ganhou Tá OK Tá então muito cuidado com esses itens exemplo de contabilização de aplicações financeiras em 1 de Março de 2023 uma determinada empresa aplica o valor de R 100. 000 em rendas variáveis então débito de aplicações financeiras 100. 000 crédito de Banco Conta Movimento 100.

000 pronto fim de papo sossegado coisa simples você pode usar conta aplicações financeiras ou Banco Conta aplicações normal após meses a empresa efetua o resgate com um rendimento de R 9. 360 é um desconto imposi no valor de 1870 como vai ser contabilizado 9360 é o ganho que a empresa teve o rendimento Total rendimento bruto porém existe um desconto do imposto de renda de 1. 870 como se contabiliza débito de banco contra movimento 1074 0 que que são ess 17.

490 o 100. 000 que ele havia aplicado mais 7. 490 que é o rendimento líquido é o valor líquido que a empresa recebeu ou seja 107 490 o imposto de renda a recuperar 1870 Lembrando que esses 1870 foi descontado na aplicação foi descontado do rendimento bruto tá e a empresa vai contabilizar como Imposto de Renda a recuperar vai contabilizar esse valor como um ativo como um direito por quê Porque quando ela for realmente apurar o imposto de renda devido no no trimestre no semestre ou anual tá ela vai declarar essa receita de 9.

360 esse ganho tá e como tal esse valor vai ser tributado Então como ele já fo foi tributado no resgate então a empresa vai ter o direito de abater esse 1870 que já foi pago já foi recolhido por isso que nós contabilizamos esse imposto de renda como Imposto de Renda recuperado credito aplicações financeiras 100. 000 que era o valor que existia lá na conta aplicações financeiras e credito rendimentos financeiros 9.

![🍄NINTENDO RADIO [24/7 Nintendo Music Live Stream]⭐](https://img.youtube.com/vi/yXXIUXlYDpQ/maxresdefault.jpg)