o olá estamos retomando as aulas de legislação penal extravagante nós vamos começar a tratar na aula de hoje sobre os crimes contra a ordem tributária ele teve que a matéria não vai se esgotar em uma única aula esse é um tema que ele se desdobra numa série de lenço sucessivas de 1990 até hoje é importante que você assista todas as aulas para ter a dimensão completa de como é que opera essa matéria na legislação brasileira os crimes contra a ordem tributária no basta estudar só os tipos penais não tem que ver as alterações legislativas subsequentes

para entender o alcance a potencialidade das causas extintivas da punibilidade momento consumativo do crime fim tem uma série de questões aí que vão exigir que a gente avança um pouco mais né então a gente vai começar a aula de hoje tratando do artigo 1º da lei 8137/90 que é o próximo seu carro-chefe não é o principal figura penal em termos de sonegação fiscal e para depois avançar para demais o tal do artigo 2º que são subsidiárias em relação ao artigo 1º e ver também as principais formas de sua negação que nós temos e entender como

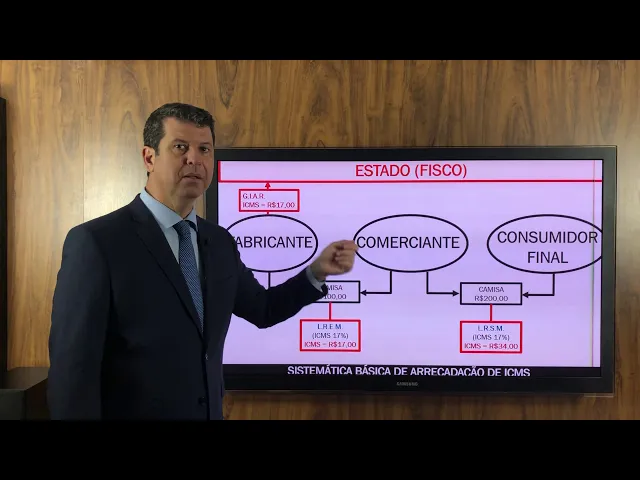

é que a relação depois se desdobrou certo tô na aula de hoje artigo 1º da lei para entender o artigo primeiro é para entender a própria mecânica que o legislador utilizou-se nos de uma técnica legislativa em que as condutas elas de certa forma na prática se sobrepõe eu costumo trabalhar antes de iniciar a análise dos tipos com a retomada de uma matéria que vocês viram direito tributário que relaciona-se a forma de arrecadação de icms icms é um imposto estadual leu tributo de competência estadual imposto de circulação de mercadorias e serviços e que e por assim

dizer que depois do imposto de renda para ver se eu junto posto mais sonegado no brasil então não apenas porque ele é bastante sua negado mas porque a forma de estrutura legislativa fica mais fácil de ser compreendida quando você tem a dimensão de como opera a cadeia de comercialização e tributação de icms é que a gente vai começar então apresentando de forma bem básica né vamos deixar claro que não é uma aula de direito tributário não é a forma mais básica possível aí da da forma da sistemática na arrecadação de icms a gente tem pelo

menos né não necessariamente só três mas pelo menos três principais personagens aqui que são importantes de compre de fabricante o comerciante e o consumidor final claro que pode ter mais jeito no meio aqui pode ter um distribuidor isso então mas basicamente são três e nós vamos ver então como é que se dá a realização de um produto entre esses três personagens vamos trabalhar iniciando pela venda pelo fabricante ao comerciante em uma camisa no valor de cem reais vamos imaginar que o comerciante está adquirindo do fabricante uma camisa pelo valor desse reais e toda operação de

compra e venda incide o tributo icms os cms por ser um tributo estadual e por haver uma certa disputa entre os estados ele costuma variar muito na sua alíquota e depende muito do produto depende do da época que estamos na política tributária do governo do então governador sai governador pode mudar a política tributária pode dar isenção para determinadas áreas ou diminuir o imposto aqui para fomentar a atividade comercial e sim políticas tributárias as mais variadas fazem com que essa lipota não seja uniforme no país inteiro e vou trabalhar com um agricultor aqui normalmente em eu

tenho aqui no estado do paraná para comercialização de produtos que é dezessete por cento certo então vamos imaginar aqui nessa operação de compra e venda que foi realizada foi pago o valor de tributo icms que vai embutido no preço da mercadoria sobre o montante de 100 reais esse dezessete por cento de icms esse valor que é pago pelo comerciante deve ser registrado num livro dele obrigatório para registro de todas operação que é um livro chamado livro de registro de entrada de mercadorias toda vez que o comerciante compra do fabricante algum produto ele registra nesse livro

vai identificado lá o número da nota fiscal de entrada a data que foi comprada de quem foi comprado quanto foi pago e qual o valor do icms destacado no nosso exemplo dezessete por cento sobre sem dar um valor de 17 reais então o comerciante quando compra a camisa do fabricante a cada embutido no preço da mercadoria no valor de icms de 17 reais que não é para o fabricante né é para o estado fabricante então terá que recolher esse valor para o estado ele faz isso apresentando o documento chamado giar guia de informação e apuração

e recolhimento de icms tá que os 17 reais pagos pelo comerciante que são recolhidos para o estado bom comerciante vai revender essa camisa para o consumidor final isso que ele faz né hum e evidente que não vai revender pelos mesmos e reais né comerciante tem os seus custos operacionais ele tem pagar às vezes o aluguel do imóvel ele tem funcionários que eu tenho que pagar os salários eu tenho os tributos que incidem sobre os salários dos funcionários né ele tem que pagar água luz telefone sim mas série de encargos ele tem que ter capital de

giro para fazer geral negócio né tem que ter estoque e ele tem que ter lucro que a razão do seu negócio se não seria como eles são bom ele vai revender então essa mesma camisa que ele pagou os em reais para o consumidor final vamos imaginar por 200reais tô lhe revele a mesma camisa por 200reais o consumidor final quando vai comprar a camisa paga embutido no preço da mercadoria um alíquota de icms aqui nós já vimos que operam em dezessete por cento só que agora dezessete por cento sobre 217 por cento sobre 200 da 34

reais toda essa operação agora de compra e venda para o consumidor final o comerciante também deve registrar um segundo livro obrigatório que o livro de registro de saída de mercadorias por ele vai fazer o registro do número da nota fiscal de venda qual é a data para quem foi vendido que que foi vendido qual o valor e qual o icms destacado no nosso exemplo 34 e o que que tá acontecendo aqui o comerciante antecipou o valor de icms de 17 reais quando comprou a camisa para o fabricante ele já recolheu o dinheiro para o estado

e ele tá recebendo do consumidor final agora 34 reais que que ele tem que fazer eu tenho que fazer um balanço e ele é feito esse balanço todo mês é um balanço menos sal de quanto naquele mês ele antecipou de cms para o estado comprando mercadorias do fabricante e quando ele recolheu de cms naquele mesmo mesmo das vendas que fez para o consumidor final tô começando e tem esses dois livros obrigatórios né livro de registro de entrada e o livro do registro de saídas de mercadorias e ele tem o terceiro livro que é um livro

de apuração do icms ou de ele faz esse balanço mensal ele faz numa coluna o registro de tudo que antecipou e numa segundo a coluna o registro de tudo que recolheu faz o balanço e aí rê o resultado do valor de vidro naquele mês apresentando um documento chamado gear guia de informação e apuração e recolhimento de icms ou pode acontecer também daqui naquele mesmo ele não tenha um valor para recolher ou imaginar aquele tu comprou muito a mercadoria para fazer estoque e antecipou muito icms naquele mês e vendeu pouco vamos agir agora mas na pandemia

e do convívio 19 do coronavírus né que que vai acontecer vai chegar no final do mês não vendi nada né que eu tô com a loja fechada certo sim mas eu comprei mercadorias nesse mês que passou e faço como agora se eu antecipei muito icms e não recolhi nada porque não vende nada vamos nesse mês eu tenho um crédito o estado então eu não vou apresentar agiar com um risinho eu vou apresentar agia sem o r apenas uma guia de informação e apuração de sendo prestado ao estado nesse mês eu paguei mais esse o que

recolhi então eu tenho na verdade um crédito que eu vou poder usar nos meses subsequentes certo então essa é a sistemática básica dele arrecadação de icms não sei se ficou claro mas quem é que paga no final das contas todo e o cms devido na cadeia de comercialização de produtos ficou claro que operou aqui o princípio da não cumulatividade do imposto né ele antecipou 17 recolheu 34 ressarciu se dos 17 e só recolheu outros 17 para o estado o estado recebeu os 34 né 17 mas 1734 e quem paga tudo é um consumidor final né

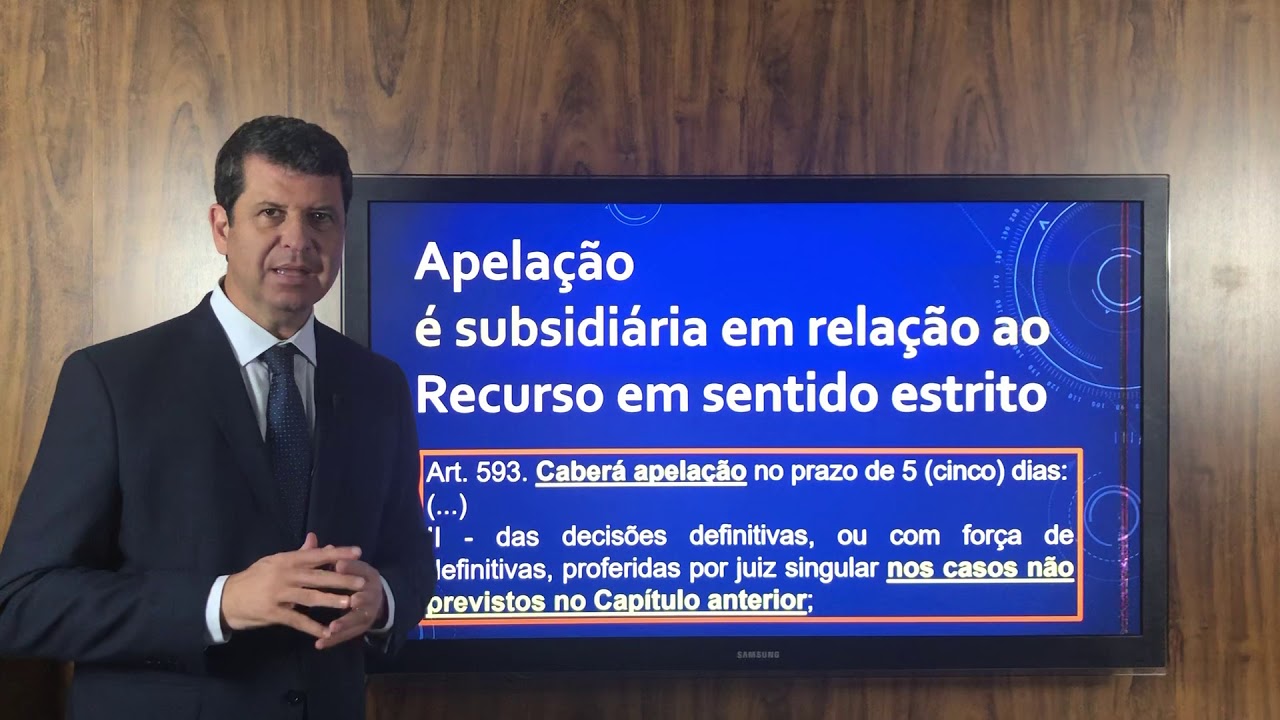

ali tá o imposto integralmente devido o consumidor final é quem paga tudo começou a antecipar o valor e se ressarce depois quando vê né mercadoria para o consumidor final então essa sistemática básica agora entendidos aqui vamos dar uma olhada na estrutura tipo o artigo 1º da lei 8.137 de 90 que a lei que tipifica os crimes contra a ordem tributária do caput do artigo 1º disso constitui crime contra a ordem tributária suprimir ou reduzir tributo ou contribuição social e qualquer acessório mediante as seguintes condutas dois pontos e aí ele vai lá em caçu condutas antes

da gente analisar as condutas eu quero chamar atenção para os dois verbos do capítulo 3 do tipo suprimir ou reduzir tributo e antes até de ver os verbos o objeto material tributo ou contribuição social pode ser simplificado na ótica do próprio tributo porque lá em 1990 ainda havia uma certa discussão se contribuição social tinha também a natureza de tributo e por isso na dúvida o legislador colocou as duas coisas mas hoje a gente já tem isso como claro não é definido na jurisprudência contribuição social também é um tributo tão a sua negação aqui de tributo

lato sensu vamos chamar assim não suprimir ou reduzir os verbos suprimir ou reduzir na forma que estão colocados aqui exigem a efetiva supressão ou redução do tributo para que o clima esteja consumado dois aquilo que a gente chama direito penal de um crime material pequeno crime material é um crime que exige um resultado para que ele esteja consumado qual é o resultado a efetiva supressão ou redução do tributo devido e quanto ao momento consumativo do crime nós vamos deixar para tratar nas aulas que virão na sequência porque exige também que a gente tem a dimensão

nas inúmeras leis posteriores que mudaram até a compreensão inicial que se tinha do momento consumativo nós tivemos uma ideia logo que a lei surgiu em 1990 que vai prevalecer até por volta de 2005 no stj que trabalhava com momento consumativo quando sendo justamente aquele momento no qual o sujeito apresenta a gia ou gear a guia de informação e apuração do que era naquele momento que ele reduzia ou suprimir o imposto devido isso depois muda e eu vou deixar para explicar como é que muda porque que une o que que é hoje se entenda como seu

do momento consumativo do delito mais para frente nas próximas aulas por hora entenda é crime material exige um resultado para consumação e quais são as condutas que o legislador previu vamos aos poucos aqui para gente entendendo vamos começar com o inciso primeiro o que trata e da conduta de omitir informação ou prestar declaração falsa às autoridades fazendárias dos verbos são omitir ou prestar e tem que ser uma omissão de informação ou uma declaração falsa ao fisco veja o simples fato de omitir uma informação ou prestar uma declaração falsa é uma conduta só caracterizaria o crime

se com ela eu consegui suprimir ou reduzir tributo lembra que o tipo penal é crime material exige o resultado supressão ou redução da carga tributária devida para quem esteja consumido então a omissão da informação ou apresentação de uma declaração falsa só caracterizado o delito se com estas condutas eu consegui suprimir ou reduzir o tributo devido a gente lembrar da sistemática arrecadação do icms voltando para ela então o que queria te apresentou agora pouco não qual seria o momento em que isso se da qual seria o momento em que o prestariam a informação falsa ao fisco

ou me tire alguma informação é com a gia ou de arma guia vamos repetir o que que significa a sigla ácido ana guia de informação e apuração e recolhimento eu estou informando o físico quanto que eu devo o fisco primeiro momento ele confia no contribuinte não é uma relação de confiança até porque ele não tem condições de fiscalizar todo mundo então ele acredita o que você informar para ele ele aceita ele engole com farinha informação no primeiro momento se amanhã ou depois ele descobri que a tua informação era falsa ou que você omitiu uma informação

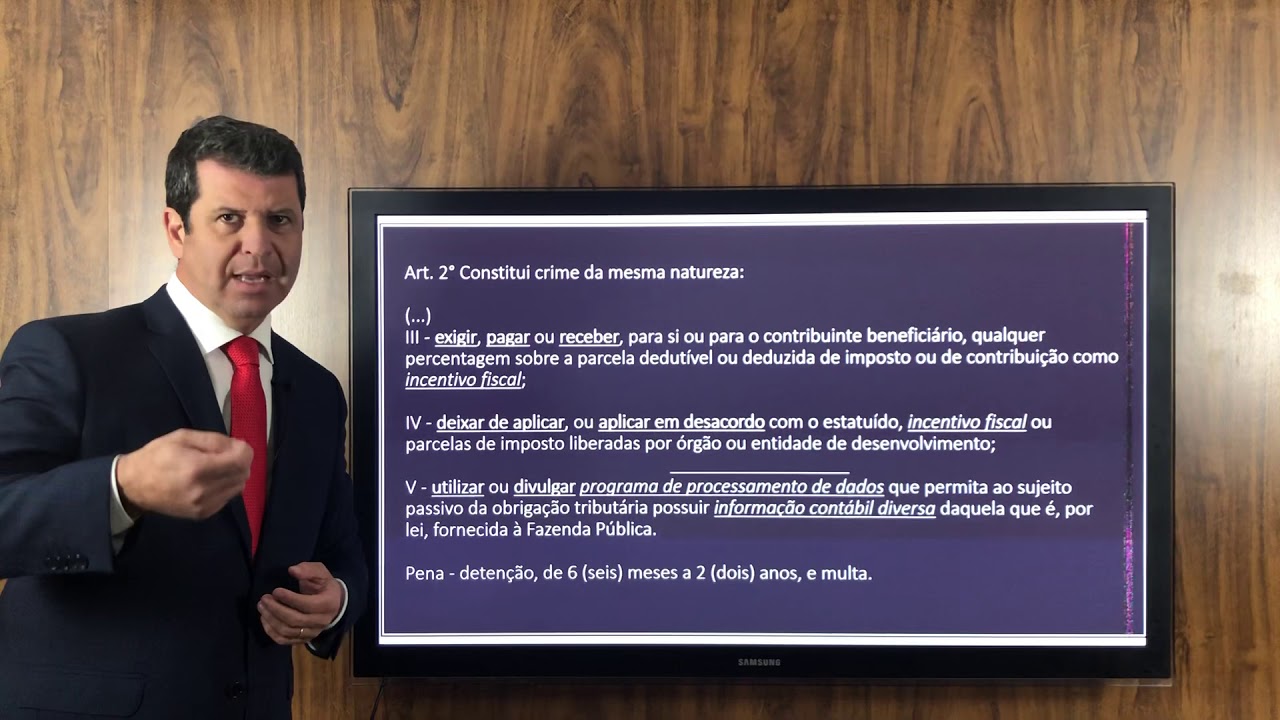

e com isto suprimiu ou reduzir o tributo devido pronto aí você tem a caracterização de um crime contra a ordem tributária do artigo 1º bom então o momento em que ele presta a informação ou omitir informação é quando ele apresenta a gia ou gear vamos voltar aqui para o artigo 1º inciso primeiro que acabei de trabalhar com vocês para fazer uma comparação desse artigo primeiro inciso primeiro com o inciso 1º do artigo 2º da lei e vou antecipar um pouquinho aqui o artigo 2º inciso primeiro eu não vou tratar de todo o artigo segundo na

aula de hoje mas a gente vai fazer essa antecipação porque é uma similitude de redação entre os dois perceba o artigo primeiro diz suprimir ou reduzir tributo o artigo segundo diz para eximir-se total ou parcialmente de pagamento de tributo não suprimirá eximir-se total reduzir é eximir-se parcialmente no tributo e a mesma coisa dita de formas diferentes os artigos primeiro diz que eu vou suprimir ou reduzir o o mitinho informação a prestando declaração falsa às autoridades fazendárias bom o artigo segundo diz que constitui crime da mesma natureza fazer uma declaração falsa prestar declaração falsa fazer declaração

falsa ou omitir declaração omitir informação é a mesma coisa com outras palavras o que diferencia o artigo 1º do artigo 2º o primeiro a pena que é bastante diferente a pena agora tinha o primeiro a de reclusão de 2 a 5 a pena do artigo 2º é detenção de seis meses a dois anos de partir daqui reclusão em tese permite regime fechado de tensão só permits aberto ou semiaberto não permite o regime fechado reclusão de dois a cinco pena mínima de dois não cabe transação penal não cabe suspensão condicional do processo no entanto cabe agora

uma novidade trazida pelo pacote anti-crime né cabe acordo de não persecução penal e do crime cuja pena mínima seja menor do que 4 né sem violência ou grave ameaça preenchidos os demais requisitos o tem condenação cabe acordo de não persecução penal só que aqui cabe mais né aqui pena máxima de dois é de menor potencial ofensivo se permite a transação penal permite também suspensão condicional do processo caso não haja transação a diferença entre o acordo de não persecução penal e a transação penal e que acordo ele não pode ser que são penal exige profissão detalhada

né e aqui não né as duas volta abaixo inoponibilidade mas não é mais rigorosa do que a outra né a pena é bem diferente a maior pena prevista em abstrato para o artigo segundo equivale a menor pela prevista em abstrato o artigo primeiro mas não é só isso que tem a diferença na diferença aqui aqui no artigo 2º inciso primeiro disso que o farei uma declaração fa eu tirei uma declaração sobre rendas bens ou fatos ou empregar outra fraude para eximir-se total ou parcialmente que se para com a intenção de toda para dizer em certa

medida que isso aqui caracterizaria uma tentativa do artigo o primeiro é uma forma de tipificação que antecipa a figura da tentativa eu não aplico o artigo 14 2 do código penal em seu artigo que trata da tentativa para o artigo primeiro porque tem uma tipificação aqui para o princípio da especialidade ela prevalência uma leitura apressada alguém poderia dizer bom então o legislador legislador foi mais rigoroso né com o sonegador porque tipo e ficou de forma autônoma a forma tentada a do artigo 1º inciso primeiro na verdade ele queria um benefício né porque se eu aplicasse

a regra da tentativa aqui apenas seria maior do que a pena prevista para o crime consumado aqui então é uma forma que foi encontrada pelo legislador enfim os tipos são parecidos mas esse aqui na a atriz a mais uma tentativa do artigo primeiro esse crime formal esse é o material esse não existe o resultado este partir o primeiro exige o resultado supressão ou redução para sua caracterização certo vamos avançar voltando só para o artigo primeiro então a gente já falou aí do inciso primeiro vamos dar sequência agora no inciso 2º o inciso segundo diz que

eu poderei cometer o crime se o fraudar a fiscalização tributária inserindo elementos inexatos ou omitindo operação de qualquer natureza em documento ou livro exigido pela lei fiscal vamos retomar o exemplo que eu dei no início na sistemática na arrecadação do icms aquele tá me dizendo que vou fraudar o fisco inserindo um elemento em exato falso portanto ou omitindo operação de um documento ou de um livro exigido pela lei fiscal e relembrando a sistemática de arrecadação nós temos três livros aqui ó do livro de registro de entrada de mercadorias livro de registro de saída de mercadorias

livro de apuração do icms quando eu insiro um dado falso no livro ou presta o bicho de anotar algo no livro eu já cometi o crime de sonegação e não pode ser que eu venha cometer porque a inserção de um dado falso aqui para caracterizar o crime de sonegação latera que implicar numa supressão ou redução do tributo e para isso acontecer o que que eu tenho que fazer com esse dado falso que o segundo livro eu tenho que transportar informação falsa para agir para gerar tão o veja e vamos retomar um pouquinho aqui a conduta

do inciso segundo inserir um elemento falso no livro para chegar a suprimir ou reduzir tributo passa pelo inciso primeiro e não é um salto do inciso 2º para o caput e inciso segundo que a conduta de um ser inundado falso no livro ou de omitir uma operação do livro para conseguir suprimir ou reduzir tributo tem que passar por uma informação falsa ou uma omissão de informação ao fisco sua conduta desses o segundo passa pelo inciso primeiro para daí chegar no caput supressão ou redução do tributo é uma estrutura legislativa que vai fazendo com que as

condutas de certa forma na maioria dos casos pelo menos se sobrepõe a né pelo menos aqui no caso do icms vamos avançar o artigo primeiro a gente já falou do inciso primeiro já falamos agora do inciso segundo vamos dar uma olhadinha no inciso terceiro e perceber também como as coisas vão no mesmo caminho de sobreposição que que dias no inciso terceiro uma das condutas que me podem levar a supressão ou redução do tributo é seu falsificar ou alterar nota fiscal fatura duplicata nota de venda ou qualquer do outro documento relativo à operação tributável essa falsificação

daqui da nota fiscal é uma falsificação ideológica o preenchimento da nota feito de maneira falsa os dados que estão no conteúdo do documento é que são falsos o documento em si é verdadeiro o papel a nota fiscal e ela é verdadeira os dados que eu ensino nela que são falsos ou se eu quero sonegar imposto e eu tô inserindo elementos falsos de uma nota fiscal para que eu consiga o crime suprimiu o imposto que eu tenho que fazer com esses dados falsos que eu preencho na nota eu tenho que ter os portais os dados falsos

o livro então eu anoto na nota fiscal elementos falsos pego esses dados falsos em silo do livro pego esses dados falsos que o cirino livro e presta uma informação falsa ao fisco para dar isso suprimir ou reduzir tributo né vamos voltar um pouquinho aqui a euníce um elemento falso na nota pego a nossa ensino no livro do livro transporte para gia da gia e o supremo o reduzindo o tributo certo e vamos lá avançando nós já ouvimos o inciso 1º 2º 3º inciso quarto elaborar distribuir fornecer emitir ou utilizar documento que saiba ou deva saber

falso ou inexato aqui o documento em si a falso o papel é falso a nota materialmente falsa não se eu quero sonegar imposto de novo nós vamos fazer hoje na juntos se eu quero sonegar imposto que que eu faço com uma nota materialmente falsa bom eu insiro elementos falsos na nota e o que que eu faço agora como a nota material e ideologicamente falsa eu pego os seus dados falsos todos ensino no livro e o que que eu faço com dados falsos e inseridos no livro eu transporto para agir ou para gear e presta informação

falsa ou físico e daí eu reduzo a carga tributária devida tão o inciso quarto passa pelo inciso terceiro passa pelo inciso segundo passa pelo inciso primeiro para dar isso para o tributo vocês ficou claro né são condutas que vão se sobrepondo né no clima em um só tá não é só não são vários crimes né e o filme só estará caracterizado o seu de fato consegui suprimir ou reduzir tributo devido o são condutas que na estrutura legislativa se sobrepõe e o inciso 5º é uma variação na dessas do terceiro e do quarto terceiro quatro podem

ser lidos juntos e uma medina o inciso 5º é negar ou deixar de fornecer quando obrigatório nota fiscal ou documento equivalente relativa à venda de mercadoria ou prestação de serviço efetivamente realizada ou fornecê-la em desacordo com a legislação aqui os simplesmente não emitam nota né que que eu faço o seu não registro se eu não emito nota sí eu quero sonegar imposto bom eu não registrei aquela operação em nota fiscal nenhuma não bom então eu não preciso também registrar registrar lá no livro eu o mito a informação do livro ou se o momento a informação

do livro o mito também da gia ou da gear então a conduta no inciso 5º passa pelo inciso segundo passa pelo inciso primeiro para dar isso primeiro reduzir tributo certo então essas são as figuras a pena a gente já falou de 2 a 5 e aí o parágrafo único uma estrutura legislativa bastante questionável é legislador brasileiro tem às vezes aparenta ter pelo menos sérias dificuldades de compreender como seria mais correto mas adequado fazer uma estrutura de lei o que ele fez aqui nesse parágrafo único ele poderia ser muito bem um artigo segundo um artigo 3º

da lei não ele não tem uma relação direta com o artigo primeiro não se não tem lógica ser um parágrafo mas tá aqui desse jeito e ele diz o seguinte aqui a falta de atendimento da exigência da autoridade no prazo de 10 dias que poderá ser convertido em horas e razão da maior ou menor complexidade da matéria ou da dificuldade quanto ao atendimento da exigência caracteriza infração prevista no inciso 5º inciso 5º a deixarem emitir a nota não tem nada que ver com o inciso 5º que isso aqui você parágrafo único aqui o crime de

desobediência é uma figura especial de desobediência o agente fiscal vai na empresa o sujeito diz me apresente os livros contábeis da empresa dá uma olhada caso não apresente a recusa não tanta falta de atendimento da exigência da autoridade para caracterizar o crime só que um crime de desobediência no dia que tá aqui eu cliques fazendo a verdade era dizer que tem a mesma pena podia ter feito isso de uma forma técnica mais adequada de qualquer forma não não prejudicam a crítica só estrutura legislativa não está prevista a figura aqui é crime de desobediência e tem

a pena de dois a cinco eu não aplico o código penal parte geral aplico aqui se foram pedindo se for uma ordem que venha do fisco em relação ao contribuinte certo então nessa primeira aula como disse a gente ter atrás e panorama inicial aqui né e compreender como é que se organiza o artigo 1º da lei esse é o principal tipo principal figura penal tem uma normativa a complementar que eu já de certa forma antecipa em artigo segundo a gente trata dele na próxima e gravamos um pouquinho também para ver algumas figuras clássicas de sonegação

na aula de hoje ficamos por aqui até a próxima