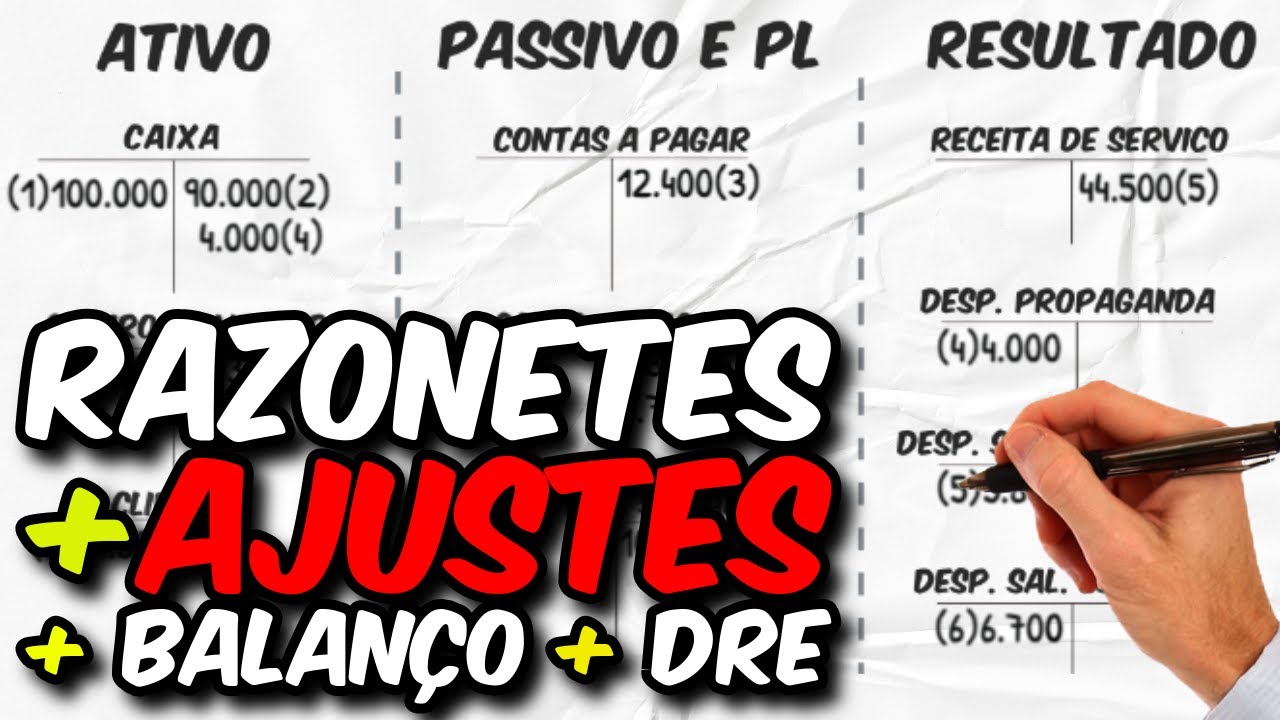

fá meus amigos sejam muito bem-vindos aqui ao nosso canal e hoje você vai ter uma aula incrível sobre razonetes método das partidas dobradas com alguns lançamento pra gente praticar e no final você vai sair daqui pensando Poxa por que que meu professor não me ensinou assim mas fica tranquilo que aqui você vai aprender de uma forma muito mais fácil muito mais tranquila direto ao ponto sem enrolação e com termos do seu dia a dia que vai ficar muito mais fácil para você aprender e fixar o conhecimento sobre razon método das partidas dobradas e com lançamentos contábeis de exemplo antes de mais nada eu sou Felipe especialista em aprovação tanto no exame de suficiência quanto em concursos públicos para contadores para você ter ideia nosso curso do exame de suficiência que é o método 3R já aprovou mais 70% dos nossos alunos que seguiram o nosso método arrisca Ou seja é uma fórmula simples segui o método 70% de chance de ser aprovado simples assim o que que é razonet e o que que é Método das partidas das dobradas pra gente começar a falar sobre razonete a gente precisa voltar um pouco e relembrar que é o trabalho do contador né bom eu já falei aqui nesse vídeo que o trabalho final do contador é escrever um livro com a história daquela empresa que tipo de história Felipe a história de como o lucro o patrimônio e o caixa da empresa foram formados Esse é o trabalho final e esse livro ele é compilado nas demonstrações contábeis que vocês conhecem lá na faculdade balanço patrimonial dre DFC DVA dmpl notas explicativas enfim Esses são os livros que são escritos pelo contador que contam essa história história do patrimônio do caixa e do lucro da empresa simples assim esse é o trabalho no contador caso você não sabia ou você acha que o nome contador vem por acaso e como todo Livro ele é formado por páginas e cada uma dessas páginas a gente vai dar o nome de razonet e em cada página vai ter um título aquele título é o nome da conta vamos lá pra gente simplificar imagina que você tem um comércio né Você tem um comércio que vende coca-cola refrigerante cerveja salgadinhos enfim óleo de cozinha você vende um monte de coisa Imagina você escrever um capítulo para cada um desses itens não faz tanto sentido fica muito melhor você agregar todos esses itens em um único item grandão geral que a gente vai chamar de estoques Afinal o óleo a cerveja o refrigerante e tudo que você vende no seu comércio e é um estoque que vai ser revendido Então em vez de você criar um capítulo específico para cada um desses itens a gente cria um capítulo geral chamado stocks e esse stock é o nome da nossa conta e a gente vai escrever a história da movimentação dessa conta através dos razonetes o razonet ele é uma representação visual do que aconteceu com cada uma dessas contas ou seja o razonet Vai facilitar para que você Identifique visualize e se aquela conta teve movimentação a débito teve movimentação a crédito Felipe o que que é movimentação a débito o que que é movimentação a crédito a gente já falou um pouco sobre isso mas vamos recapitular aqui toda a movimentação de uma empresa ela é baseada em débitos e créditos eu eu sempre sugiro que você utilize em vez de débitos e créditos origens e aplicações os créditos são as origens e os débitos são as aplicações origem de que Felipe aplicação de quê é origem de onde veio o dinheiro e a aplicação que é para onde foi o dinheiro por exemplo quando você vende Um item do seu estoque a origem foi a receita você entrou o dinheiro lá para você e e o débito a aplicação foi entrar dinheiro no seu caixa Então guarda essa informação o razonete esse T grande que você tá V aqui o tesão ele representa de forma visual toda a movimentação ocorrida em cada uma das contas com débitos de um lado e créditos de outro eu falei débitos de um lado e créditos de outro o débito ele vai sempre estar do lado esquerdo e o crédito ele vai sempre estar do lado direito do razonet Isso é uma convenção Então coloca aí nos seus postites nas suas anotações que é assim débito lado esquerdo crédito lado direito beleza show de bola guarda isso aí e agora a gente vai entrar para o método das partidas dobradas o que que é esse método das partidas dobradas bom o método ele foi criado por quem ele foi criado pelo fre Luca Pacioli lá em 1494 lá vai tempo aí e esse método ele possui algumas premissas né que são diretrizes são princípios básicos a primeira delas é que não existe um débito sem seu respectivo crédito ou seja para cada origem vai ter que existir uma aplicação de igual valor a segunda premissa é essa que nós já falamos que o débito são as aplicações e que os créditos são as origens a terceira premissa é que não vai existir um débito ou seja uma aplicação sem a sua respectiva origem sem o seu respectivo crédito ou seja tudo que é gerado ele tem que ter uma origem né Por exemplo você você foi gerado a sua origem seu pai e sua mãe você comprou o seu celular o seu computador que você assiste agora nesse vídeo um telefone um computador aqui nessa mão lado direito Mas qual foi a origem a origem foi o seu dinheiro que você tinha na carteira pronto essa daqui é origem seu crédito basicamente é isso a quarta premissa é que a soma de todos os débitos deve ser exatamente igual à soma de todos os créditos guardem isso isso é muito importante e por qual que é a lógica por trás Como eu disse anteriormente todas as origens vão implicar diretamente em uma aplicação não existe aplicação sem origem nem origem sem aplicação de algum lugar o dinheiro veio e para algum lugar ele foi ele vai sair daqui com o valor de 10 e vai chegar aqui com o valor de 10 também é sempre assim e por que que dessas premissas Porque tudo que foi aplicado deve ser exatamente igual ao que foi originado simples assim guarda isso Eu sempre gosto de usar analogia da terceira lei de Newton que é a lei da ação e reação para cada ação existe uma reação igual ao contrário simples assim nada se perde tudo se transforma é a mesma coisa na contabilidade é causa e consequência show de bola faça essa analogia que fica muito mais fácil de você aprender a contabilidade do que simplesmente ficar decorando ah débito isso caro aquilo não não é assim que você aprende contabilidade faça analogias que vai ficar muito mais fácil de você aprender e como a gente falou logo no começo sobre Raz rate é cada razonete Vai representar uma conta ele vai ter o título de uma conta que é a representação de vários itens de mesma natureza por exemplo você tem várias contas em bancos diferentes tem conta no Banco do Brasil conta na Caixa Econômica conta no Bradesco conta no no Bank em vez de você ter um razonete específico para cada uma dessas contas você pode criar um único razonete geral chamado bancos Porque nessa conta bancos vão estar os fatos de mesma natureza a mesma coisa imagina a Magazine Luiza que é um v enorme ela tem um estoque de milhões de itens Imagina você ter um razonete para cada um desses itens Então ela acaba agregando todos os itens em único razonete chamado stockes obviamente que dentro da parte gerencial cada item do estoque vai ter lá sua movimentação certinha mas para fins contáveis e fins de didática dessa aula a gente vai tratar dessa forma como todos os itens tratados em uma única conta beleza e a mesma coisa acontece no fornecedores imagina o mesmo exemplo na Magazine Luiza Ela deve ter milhões milhares de fornecedores Samsung Apple é Brastemp enfim qualquer coisa lá que venda para Magazine Luiz é um fornecedor que ela tem que pagar e a mesma coisa imagina ter uma lista individualizada de cada um desses fornecedores para apresentar para os usuários da contabilidade Esse é algo inviável então ela vai acabar agregando todos esses fornecedores em um único razonet uma única conta chamada fornecedores ou contas a pagar simples assim e nós temos dois tipos de contas nós temos as contas patrimoniais e as contas de resultado as contas patrimoniais elas vão representar os ativos os passivos e o patrimônio líquido os ativos é tudo aquilo de bom que a empresa tem são os bens direitos que ela tem tudo aquilo que vai trazer ou ajudar a trazer dinheiro pra empresa já os passivos é tudo aquilo que é de ruim entre aspas ou seja são as obrigações por contas a pagar os salários a pagar os impostos a pagar e o patrimônio líquido É aquele valor que foi investido pelo sócio ele basicamente é a diferença entre ativo e passivo vai dar igual ao patrimônio líquido os ativos ficam o lado esquerdo do balanço patrimonial e o passivo e o PL fica do lado direito do balanço patrimonial e a soma do ativo com a soma do patrimônio líquido e do do passivo deve ser igual o somatório deve ser igual a mesma coisa acontece com o razon Nate E já as contas de resultad são as contas de receita e despesa são essas contas que vão dizer se a empresa teve lucro ou se ela teve prejuízo receit são coisas que aumentam o patrimônio líquido as despesas são coisas que reduzem o patrimônio líquido exemplo de receita receita com vendas reita com juros né exemplo de despesa despesa com salários despesa com energia elétrica despesas administrativas lá com papel que você compra para botar na impressora isso é um exemplo de despesa e todas essas contas elas vão sofrer movimentações né Elas vão Em algum momento elas vão ser aumentadas em em algum momento elas vão ser reduzidas e como a gente falou em cada razonete vai ser apresentado uma conta e do lado esquerdo vai ser tudo a débito e do lado direito vai ser tudo a crédito ou seja do lado esquerdo eu vou fazer os lançamentos os registro das movimentações que se que representam os débitos ou seja as aplicações e do lado esquerdo eu vou fazer as movimentações que representam as origens os créditos de cada uma daquelas contas para ficar mais fácil para você tira o print dessa foto que tá passando aqui na tela essa é uma outra convenção que eu quero que você aprenda decore e nunca mais Esqueça isso que tá escrito aqui todo ativo toda conta de ativo ela sempre vai ser aumentada a débito e sempre vai ser diminuída a crédito toda conta de passivo vai ser aumentada a crédito e toda a conta de passivo vai ser diminuída a débito a mesma coisa o PL toda a conta de patrimônio líquido ela é aumentada a crédito e é diminuída a débito receita aumentada a crédito e reduzida a débito e despesa aumentada a débito e reduzida a crédito tira um print disso aí que é muito importante imprime coloca na sua parede aí do seu quarto para você nunca mais esquecer porque isso é extremamente importante e vai te acompanhar o resto da sua vida enquanto você for portador e agora você vai entender como todas essas peças vão se encaixar e você vai ver que fica tudo muito mais simples e você vai ficar se perguntando poxa por que que meu professor na faculdade não me ensinou assim então fica aqui e vamos aqui para a parte prática nossos razonetes Então bora lá pessoal eu estou aqui embaixo agora então vamos aqui para a tela do computador pra gente ver como a gente vai utilizar os razonetes de acordo com o método das partidas dobradas vamos lá primeira coisa tópico da aula Rone e método as partidas dobradas vamos lá eu trouxe aqui seis lançamentos pra gente fazer utilizando os razonetes aqui imagina que você abriu uma empresa agora ah eu não quero mais trabalhar com com que eu trabalho hoje eu vou abrir uma empresa vou abrir um comércio como todo comércio você vai precisar fazer um aporte Inicial vamos supor que você tenha feito esse aporte inicial em dinheiro como é que eu vou escrever isso nas demonstrações contáveis é só lembrar crédito é origem e o débito é aplicação bom um aporte Inicial ele está onde ele é uma conta de patrimônio líquido é uma conta chamada capital social Então a gente vai colocar aqui em cima o nome dela capital social e vou e vou fazer informação o registro contábil da origem que essa conta teve ela teve uma origem vamos supor que no valor de r$ 1. 000 r$ 1. 000 aqui e qual foi a aplicação como eu fiz esse aporte em dinheiro espécie Então vai ser lá no caixa da empresa caixa lado direito débito r$ 1.

000 show de bola já acabei o primeiro lançamento percebeu ó aqui a origem a origem aqui e a aplicação aqui show de bola tranquilo tranquilaço vamos agora para o segundo evento né lembra numa empresa você somente não coloca dinheiro lá e deixa por isso mesmo você vai fazer coisas dentro dessa empresa vai comprar stock você vai comprar mercadorias você vai pagar funcionário você vai fazer um monte de coisa todo dia toda hora tem fatos acontecendo e são esses fatos que a gente tem que registrar Beleza então vamos supor que o nosso próximo fato seja que você comprou ali mercadorias para revender você comprou aprazo fornecedor foi bacana viu que você tava começando o negócio e deu e deu um crédito para você deu uma fezinha para você que você ia conseguir fazer um bom negócio então ele vendeu para você é R 5. 000 de estoque para você pagar no futuro pagar a prazo né então mais uma vez qual que é a nossa origem bom a nossa origem vai ser o quê um contas a pagar um fornecedor a pagar essa vai ser a nossa origem porque eu tenho uma obrigação com ele se eu tivesse feito o pagamento à vista a minha origem seria o seria o quê seria aqui ó o meu dinheiro no caixa de R 5. 000 essa seria a minha origem se o pagamento tivesse sido feito à vista por qu eu tenho aqui um dinheiro já uma aplicação e essa aplicação ela vai virar uma origem para uma outra coisa beleza mas no nosso caso Vamos fazer uma venda a prazo então o valor da compra ou seja da minha dívida com o fornecedor é de R 5.

000 E como eu comprei estoques essa minha dívida ela foi aplicada ela teve aquela origem e foi aplicada em stoes que são os itens que eu vou vender no futuro mais uma vez R 5. 000 e aqui mais uma vez a minha aplicação e a minha origem ou seja o meu crédito e meu débito e obviamente eu compro mercadorias para quê para revender certo para fazer venda para ganhar dinheiro eu compro algo por 10 para vender por 20 para ganhar dinheiro em cima disso é isso que todo comércio faz então chegou o dia e eu consegui vender só que eu não vendi a vista assim como eu comprei a prazo Eu também dei uma um crédito pra pessoa e fiz a venda a prazo para receber no futuro então vamos lá o que foi que aconteceu aqui eu troquei uma mercadoria por um dinheiro que vai entrar no futuro certo então nós temos dois lançamentos aqui na verdade o primeiro lançamento vai ser o quê você retirar aquela mercadoria do seu estoque já que essa mercadoria não está mais com você você entregou para uma outra pessoa então qual que vai ser a nossa origem aqui vai ser a conta stockes se eu estou tirando um estoque de meu poder e dando para uma outra pessoa então a origem vai ser aquela conta stoes e essa origem vai ser no valor de r$ 5. 000 de novo ou seja meu estoque vai ficar zerado certo E qual vai ser a minha aplicação bom vai ser uma conta chamada custo com mercadoria vendida a gente vai entrar um pouco mais a fundo nela em outra aula saiba que ela é uma conta de resultado ou seja ela vai entrar naquela conta sobre lucro ou prejuízo basicamente assim depois a gente vai para uma aula um pouco mais aprofundada para você entender a lógica sobre o custo da mercadoria vendida mas basicamente de forma mais leiga e mais objetiva pensa o seguinte o custo da mercadoria vendida ela indica quanto foi que você gastou para poder obter aquela receita Vamos lá para você vender algo por r$ 2 você gastou 10 entendeu Esse é o custo da sua receita basicamente é isso para você ganhar dinheiro você tem que gastar dinheiro é isso que a conta diz pra gente então a minha aplicação em uma venda nessa nesse primeiro lançamento vai ser o CMV CMV que vai ser o mesmo valor do estoque Ou seja para ganhar dinheiro eu tive que gastar dinheiro e quanto foi que eu gastei R 5.

000 e quando eu entreguei a mercadoria para alguém ou eu eu recebo dinheiro na hora ou eu Gero o direito de receber no futuro esse dinheiro nesse caso eu gerei o direito de receber no futuro esse dinheiro esse direito a gente vai registrar como contas a receber ou seja ele vai ser uma aplicação ele vai ser um débito um direito que eu tenho para receber no futuro esse valor aqui vai ser de r$ 1. 000 e qual a origem né se eu criei um direito para mim de receber esse 10. 000 Qual foi a origem a origem foi a receita com vendas tá aqui ó receita com vendas o valor também de r$ 1.

000 show de bola passado um tempo essa pessoa que comprou de você a prazo ela pagou ela foi lá e olha Fulano tá aqui o dinheiro você me confiou a venda prazo tô aqui agora pagando muito obrigado quando você receber esse dinheiro o que é que vai acontecer vai entrar um dinheiro na sua conta né show de bola mais r$ 1. 000 aqui ó mais 10. milzão aqui entrando e qual que é a origem a origem vai ser a aquele valor que você tinha por direito de receber Mas como você já recebeu você não pode ficar com aquele direito direito ali rodando não já acabou seu direito você já virou dinheiro então a sua origem vai ser aquele contas a receber vai ser aqui ó contas a receber aqui embaixo R 10.

000 de novo pronto show de bola e como você recebeu dinheiro você também lembra que você comprou a praza mercadoria do estoque chegou o dia de pagar aí você vai lá no seu fornecedor e paga aquela pessoa quando você paga a sua dívida você vai entregar dinheiro em troca da Extinção daquela dívida beleza Qual que é a sua origem se eu tô entregando dinheiro eu tô entregando dinheiro a minha origem vai ser o caixa né r$ 5. 000 E qual vai ser a minha aplicação a minha aplicação é para onde foi o dinheiro foi utilizado para extinguir a minha dívida que eu tinha com o meu fornecedor então show de bola r$ 5. 000 aqui também e agora vem o grande momento da contabilidade que é você fazer o encerramento das contas vamos lá lembra que eu te falei que nós temos dois tipos de Contas as contas de resultado e as contas patrimoniais beleza primeira coisa vamos identificar Quais são as contas de resultado e quais são as contas patrimoniais vamos lá as contas de resultado eu vou marcar aqui com a cozinha roxa beleza conta de resultado capital social é não caixa não fornecedor a pagar não estoques não CMV sim CMV é uma conta de resultado botar um rzinho aqui contas a receber uma conta de resultado não receita com vendas é uma conta de resultado é Então vamos marcar também com rosinho aqui todas as outras são contas patrimoniais vamos marcar com esse verdinho aqui p p p p p e pronto show de bola o que é que nós vamos fazer agora as contas patrimoniais a gente vai encerrar e calcular o saldo certo porque veja só você concorda comigo que essa conta aqui ela começou o ano com r$ 1.

000 ela não foi movimentada Então ela encerrou o ano com R 10. 000 também então esse vai ser o nosso saldo final Show de bola a conta Caixa ela começou o ano com r$ 1. 000 só que ela foi movimentada Qual foi o total dessa movimentação foi 20.

000 aqui e 5000 aqui um menos o outro vai me dar um 15. 000 de saldo final a mesma coisa fornecedor ou seja que aqui ó Zerado não tenho nada em fornecedor não tenho nenhuma dívida a pagar a minha conta stocks também ela foi zerada eu não tenho mais esse bem aqui eu tive e eu comecei o ano com 5. 000 E terminei o ano com zero porque eu movimentei a conta contas a receber também eu não tenho mais esse direito mesma coisa e pronto e agora vamos para a conta de resultado pra gente fazer o encerramento das contas de resultado a gente vai ter que abrir uma outra conta um outro capítulo que é uma conta chamada vou até botar de roxo aqui apuração do resultado do exercício pronto Essa é a conta que a gente vai abrir certo no futuro você vai ver que isso acontece uma demonstração chamada bre demonstração do resultado do exercício mas daqu pra fático a gente vai fazer dessa forma aqui vamos lá eu preciso encerrar essas duas contas aqui o CMV e a receita com vendas eu preciso encerrar essas duas contas o que é que eu tenho que fazer para encerrar ela o CMV ela é uma conta devedora para eu encerrar eu tenho que fazer um lançamento a crédito ou seja a minha origem vai ser aqui mais uma vez por 5.

000 a crédito e ela vai vir para cá ó vai vir para cá e a minha receita com vendas ela também precisa ser encerrada certo e para fazer esse encerramento como é que eu faço eu faço o lançamento aqui a débito a receita com vendas é uma conta credora para eu fazer para eu encerrar esse saldo eu tenho que fazer o lançamento a débito a minha aplicação faço aqui lançamento a débito opa não é 5000 não é 10 e esse valor vai vir para cá 10. 000 aí veja que ficou um saldo aqui de r$ 5. 000 esse R 5.

000 é o lucro Que você obteve na sua apuração do resultado do exercício certo e ele vai ficar aqui sobrando não o que é que vai acontecer com ele ele vai ser transferido para uma conta lá do patrimônio líquido que a gente vai chamar essa conta também para fins didáticos de lucros acumulados é uma conta lá do pl certo como é a conta do pl eu preciso tirar ela daqui fazer o lançamento a débito e jogar ela para cá R 5. 000 conta do pl também é uma conta patrimonial o que é que a gente vai fazer agora Lembra que eu falei que todo o débito é no final todos os débitos devem ser iguais a todos os créditos que a gente vai fazer agora aqui é verificar se tá batendo certinho todas as contas com saldo do lado direito devem ser iguais a todas as contas com saldo do lado direito do lado esquerdo quem é que tem saldo aqui vamos ver quem é que tem saldo ó aqui é saldo aqui é saldo aqui zero aqui zero aqui zero aqui zero aqui zero aqui zero zero pronto e aqui saldin beleza temos aqui todos os nossos saldos e agora o que é que a gente vai fazer a gente vai verificar se os saldos do lado esquerdo são iguais aos saldos do lado direito simples assim quem é que tem saldo do lado esquerdo caixa R 15. 000 pronto show de bola aqui lado direito capital social 10.

000 pô não tá batendo Cadê o restante ó Zerado ó Zerado Zerado Zerado Zerado Zerado Zerado olha aqui os outros 5.

![ATIVO E PASSIVO NA CONTABILIDADE - [[TUDO EM 24MIN]]🔴](https://img.youtube.com/vi/1saI7ssAW1A/maxresdefault.jpg)

![Upbeat Lofi - Deep Focus & Energy for Work [R&B, Neo Soul, Lofi Hiphop]](https://img.youtube.com/vi/THh4fT0O7IY/maxresdefault.jpg)