in questo video ti spiegherò il trucco che mi ha permesso di passare da risultati di questo tipo A risultati di questo tipo E come anche tu soprattutto se sei all'inizio puoi implementare lo stesso trucco per migliorare drasticamente le tue performance di trading e potenzialmente diventare profittevole come è successo già a molti ragazzi della nostra community di questo trucco Ne abbiamo già parlato ma oggi ne parleremo a un livello mai trattato prima su il canale di stalter Tail questo trucco si chiama back testing e oggi Vedremo cos'è Come va impostato affinché funzioni davvero che errori devi

assolutamente evitare E che conclusioni abbiamo tratto con il team di Steal Ret Tail dopo 24 lunghe ore di back testing e attenzione meglio se rimani fino alla fine del video perché ti regaleremo uno gli stessi template che utilizziamo noi per il pack testing due l'accesso diretto ai nostri back test con tutti i Trade prima e dopo i risultati le metriche le statistiche così che avete un esempio di applicazione pratica in back testing della strategia che applichiamo qui sul canale poi chiaramente arriva Uno potrebbe dire Eh ma sul passato sono bravi tutti quindi oltre ad avervi

già mostrato sia sul canale che su morpheus che i concetti e le strategie che utilizziamo hanno un chiaro vantaggio statistico a mercato ogni lunedì da due mesi a sta parte siamo in live qui sul canale ad applicare con voi la strategia in Forward testing dando le bias dando le zone e i trigger li abbiamo spiegati in questo video e sullo stesso documento del back testing trovate proprio tutto il Journal con i Trade che vediamo e chiamiamo qui in live con i prima e i dopo ma partiamo però con l'essere sinceri su una cosa Il back

testing lo abbiamo rubato Cioè è un truc che noi Trader manuali discrezionali non tendevo ad applicare tanto ma che abbiamo furbamente rubato ai Trader algoritmici Solitamente quando scrivi un trading system o Come direbbe un Babuino ludopatico un BOT automatico di trading per capire se è valido Cioè se ha un cosiddetto vantaggio statistico a mercato lo testi nel passato per vedere se e come avrebbe performato e se quindi ha del potenziale e questa cosa viene fatta totalmente in automatico che sia come metatrader con Trade Station con multicharts quindi noi Trader discrezionali facciamo la la stessa cosa

manualmente Quindi invece che scriverci righe di codice ci scriviamo una lista di regole di entrata e di uscita e le applichiamo nel passato tramite la funzione replay di trading View o di vols segnando tutti i dati che ci interessano all'interno di un foglio Excel questa cosa si è fatta correttamente e adesso vedremo come permette di uno sapere se la nostra strategia ha un vantaggio statistico a mercato se è profittevole almeno nel passato due di fare pratica gratuitamente e accumulare esperienza visiva cioè tempo o passato davanti ai grafici e terzo di capire quali sono eventuali punti

di debolezza della nostra strategia e di ottimizzarla quindi magari vedi che lunedì la strategia performa sempre male Perfetto ti metterai come regola di non tradare mai il lunedì oppure vedi che la maggior parte delle operazioni che prendi dopo le 1800 vanno a stop perfetto lasci perdere quegli orari chiaramente è importante anche non sovra otimizar la propria strategia ma semplicemente togliere i parametri che chiaramente fanno sottop performare la strategia altrimenti si rischia diare andare nel cosiddetto overfitting cioè che la strategia funziona benissimo nel passato l'abbiamo stra otimiza sul passato quindi non potrà funzionare nel futuro ovviamente

il back testing ha due limiti principali Il primo è che come Trader discrezionale non fai pratica con l'aspetto emotivo che è l'aspetto che nel 90% dei casi va a determinare solitamente le disastrose performance di ogni Trader al dettaglio secondo non hai la garanzia al 100% che la strategia che hai back testato funzioni esattamente allo stesso modo anche nel futuro però ti posso garantire che l'esperienza e i dati che raccogli dal back testing sono una bussola indispensabile per il tuo Trading ti fa acquisire molta più sicurezza operativa e ti schiarisce molto le idee su come dovresti

applicare la tua strategia quindi andiamo a vedere come fare un backtest davvero efficace prima di tutto devi avere una strategia con delle regole chiare di entrata e di uscita spiego in questo video come costruir tela passo per passo oppure in questo video ho spiegato la strategia che applichiamo noi qui sul canale Creati un foglio Excel e segnati ogni Trade che prendi nel nel back testing con almeno questi dati giorno orario posizione se buio Sell poi i vari parametri della tua strategia come la bias la zona il pattern o il setup operativo i diversi trigger di

entrata i diversi target l'esito Cioè se Take profit stoploss o breakeven il rapporto rischio e rendimento che raggiunge l'operazione E se vuoi mettiti magari anche uno screen del prima e del dopo dell'operazione crea un foglio così per ognuno dei diversi asset che vuoi back Testare a questo punto Vai su Trading View o su wsis e tramite la funzione Replay comincia a back testare la strat Ma attenzione a non mentire a te stesso per evitare il bias di conferma su Trading View prima di partire per il back testing nasconditi il grafico e poi vai indietro a

back testare partendo dalla data che ritieni possono essere 3 6 mesi un anno 3 anni Altra cosa Se fai analisi multitime frame Occhio agli spoiler se per esempio stai facendo back testing sul 5 minuti e magari sono le 16:35 e tu vuoi salire dal 5 minuti al grafico a un'ora per vedere come ha chiuso la candela Se vai sul grafico a un'ora così come vedi ti ti dà già la chiusura delle 16:50 Quindi tu stavi magari aspettando il Long però qui ti ha già dato il rifiuto perché ti ha già chiuso la candela a un'ora

alle 17 o alle 16:59 59 secondi quindi Ritorna su M5 Clicca di nuovo qui spostati prima delle 16 quindi alle 16:55 e a questo punto Clicca pure sul grafico a un'ora e vedi come ti ha chiuso la candela che ti interessa senza avere spoiler di cosa fa il mercato dopo a questo punto Quindi sei partito con il back testing per una strategia intraday è ottimale almeno fare un 50-1 Trade per ogni asset in un periodo simile per avere un campione statistico un minimo sensato chiaramente più Trade fai in backtest più i dati che raccogli sono

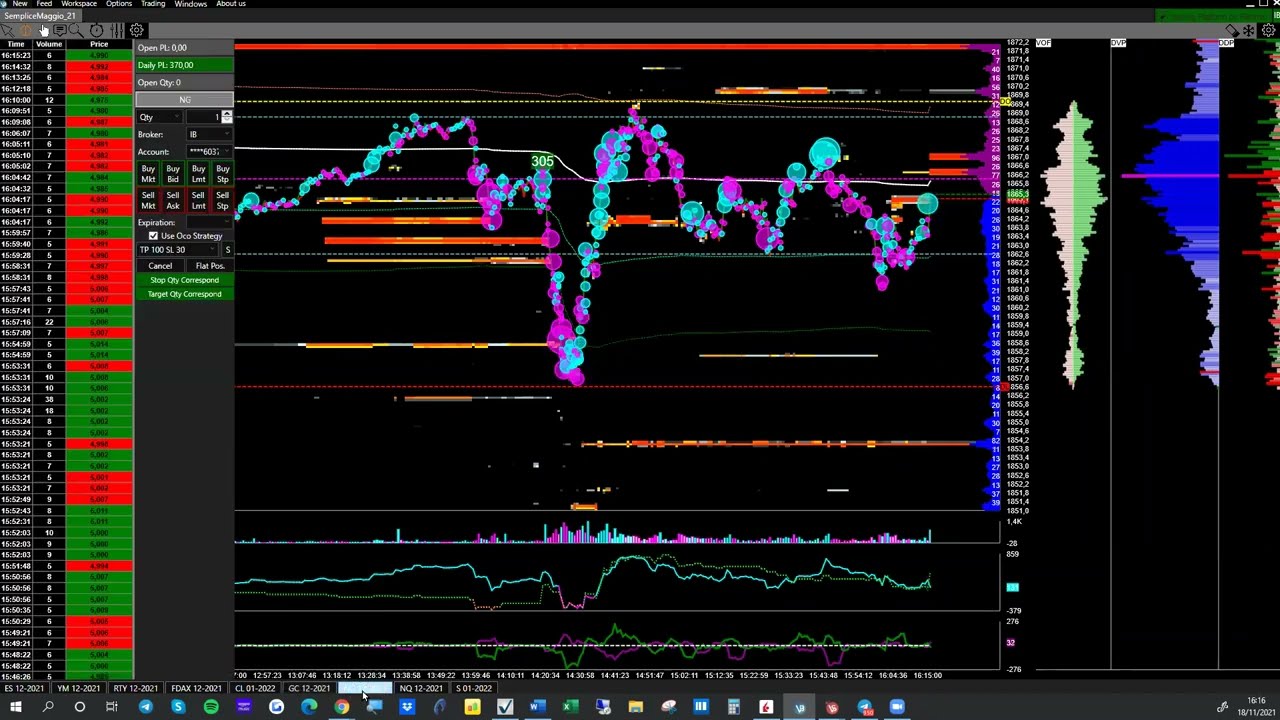

affidabili come caso studio su questa cosa io e resto del team di Steal Ret Tail quindi Lorenzo e Denis visto che nell'ultimo video dove abbiamo parlato della strategia siamo arrivati abbondantemente sopra ai 3500 like come promesso ci siamo incontrati qui a Praga e abbiamo fatto back testing Per un totale di 24 ore con la stessa strategia registrando tutti i Trade e inserendoli uno a uno all'interno del nostro foglio Excel Ok ragazzi siamo qui con i Boys per fare una bella sessione di back test tutti [Applauso] assieme [Musica] e dopo 24 lunghe ore di intenso back

testing Lorenzo su eurod dollaro Denis su usdchf e io su s& 500 Ecco Quali sono i risultati per quanto riguarda S 500 Io ho fatto fatto un back testing principalmente sull'orario di New York Quindi quando apre la cash Session o la Us Session dopo le 15:30 Quindi tutti i Trade sono stati aperti dopo quell'orario Ci sono state alcune posizioni che erano a favore della bias alcune contrarie i trigger come sapete sono quelli che abbiamo anche spiegato all'interno del video sulla strategia quindi uno con Candle Market e uno con inefficienza sul il test dell'inefficienza ci siamo

segnati tp1 e tp2 se è stato fillato e il tp2 eventualmente qual era l'esito e rischio rendimento finale più un'ipotesi rischiando il lo 0,5% tutto sommato Ottima performance quindi un Massimo drawdown molto basso rispetto al rendimento finale su un campione di 55 Trade che chiaramente è un campione Diciamo che per una strategia di questo tipo che è molto intraday to Swing può andare bene ma si può approfondire con un We rate del circa il 41% e un average di rischio rendimento di 5,31 chiaramente se uno utilizza dei parziali questo St rischio rendimento Può variare a

seconda della gestione operativa Però tutto sommato applicata così la strategia nel passato è stata abbastanza solida Quindi quello che posso fare andare su un'applicazione che ci fa l'analisi Montecarlo cominciare una nuova simulazione inserire i dati quindi il mio Win rate il rapporto rischio rendimento quanti Trade Quante simulazioni fare quanto Rischiare per ogni Trade e ovviamente l'equity iniziale comincio la simulazione e vedete che mi suggerisce un massimo drawdown del 5% che se magari utilizz una prop firm può andare molto bene e un average drawdown del 2% se cambio la simulazione magari faccio un rischio dell' 1%

average drawdown vedete in questo caso è aumentato un pochino chiaramente sono proiezioni randomiche quindi non sempre vengono fuori uguali però comunque se magari adesso cambiamo la simulazione facciamo un so 75 Trade adesso Vedete un Massimo Draw down dell' 88% quindi conviene sempre fare diverse simulazioni per vedere qual è la media ma anche rischiando l' 1% in questo caso con delle statistiche di questo tipo anche un rischio dell' 1% non comporta un drw particolarmente pesante chiaramente questo è stato fatto in un determinato periodo può essere che in periodi di be Market pesante visto che s& 500

le performance siano le stesse quindi è sempre meglio come vi dicevo effettuare una sorta di stress testing anche nella fase di back testing Comunque questo per quanto riguarda s&p 500 mentre su usdchf cosa siamo andati a fare io personalmente come trigger di riferimento ho usato molto la struttura di breve termine e lo sbilanciamento dell'asi Session a livello di orari in realtà sono andato a fare un mix per testare entrambe le sessioni di Londra e di New York come dati siamo su un 39% di Win rate con un 46% di Loss circa un 14% di break

even rate abbiamo un rischio rendimento medio di 5.56 e quindi se vado a fare la mia proiezione Monte Carlo con tutti i dati che abbiamo impostato uno Start Equity di 5000 così di prova iniziamo la simulazione abbiamo un Max drawdown comunque di 6,29 per con un rischio medio dello 0,5 Adesso vorrei vedere quanto va a cambiare questo dato sul Draw down cambiando anche il rischio chiaramente più o meno Raddoppia con il raddoppiare del rischio tutto sommato una strategia che mi sono trovato molto bene a testare molto Confente anche Trade molto molto chiari vorrei azzardare un

abbastanza facile come come dinamiche a livello di checklist a livello di di strategia e questo è quanto questa questa è la strategia Adesso la stiamo già mettendo in pratica con Forward test e quindi Let's go ok Per quanto riguarda eurodollari invece sono andato settare la mia operatività In entrambe le sessioni proprio per vedere Effettivamente qual era il il risultato E effettivamente In entrambe le sessioni abbiamo avuto ottimi risultati ho lavorato molto simile a Denis quindi andando a lavorare con lo sbilanciamento della sessione asi Pra e eventualmente con lo sbilanciamento dei massimi i minimi di giornata

e devo dire che appunto la strategia ha dato delle ottime performance abbiamo un rendimento del 36,80 massimo drawdown del 2% quindi un drawdown molto basso average Win 2,4 average Lot 0,5 per un average di risch rendimento totale di 4,81 Per quanto riguarda invece l'analisi Monte Carlo andiamo a fare la nostra proiezione con i dati che abbiamo appena visto per vedere un attimo questa simulazione E effettivamente anche qui abbiamo eh dei dati decisamente incoraggianti per questa strategia Ovviamente è un campione su 60 Trade Quindi come ha detto Andrea possono andare bene ma sarebbe meglio approfondirli magari

arrivare a un 100 150 Trade per avere una statistica ancora più precisa In ogni caso anche qui abbiamo un bigest max Row down del 6,32 che è ottimo È un Everest Dr down del 3,26 Quindi un ottimo risultato per una strategia che comunque ha è stato è stata back testata solo sul 60 Trade Ecco come vedete il back testing ci ha fornito una valutazione Chiara e matematica delle performance della nostra strategia e del nostro Edge del nostro vantaggio per completare il back testing ulteriormente uno può valutare di fare una sorta di stress testing nella fase

di backtest dove si tracciano le performance della strategia in periodi particolari del mercato con condizioni avverse quindi magari in situazioni di panico di mercato o di Euforia di mercato Questo è il primo grande e importante m toncino che poi ci permetterà di essere profittevoli a mercato ci consente di fare pratica con la nostra strategia capire come e quali regole applicare e soprattutto quanto conviene Rischiare per ogni Trade per evitare di bruciarci il conto chiaramente Ripeto il fatto che la nostra strategia abbia funzionato nel back testing non significa che performer lo stesso identico modo anche nel

futuro Quindi dopo il back testing quando si comincia a fare Forward testing che sia con un conto demo o con un conto reale piccolino Quindi nei mercati attuali è importante continuare a tenere tenere questo Excel nel tempo quindi tenere il cosiddetto Trading Journal e tenere monitorate le performance della strategia ed eventualmente capire se si perde Questo Edge Come si Può variare la strategia per continuare ad avere vantaggio e sì non è un lavoro facile so che molti di voi si aspettano ancora che il Trading sia facile perché così ve l'ha venduta qualche Guru ma soprattutto

per chi comincia magari anche da autodidatta questo processo È di vitale importanza per dare anche un imprinting un approccio professionale e metodico al proprio trad non di andare allo sbaraglio a mercato poi domanda controversa il back testing è per forza necessario per essere profittevoli altrimenti non sarà mai profittevole no si può essere profittevoli anche senza back testing Sì si può tranquillamente pensare di saltare questo step e andare direttamente in reale a fare pratica con i soldi reali a prendere sberle dal mercato sbattendo la testa direttamente sui mercati conosco personalmente tanti Trader che sono diventati profittevoli

anche senza fare il back testing ma o sono chiaramente dei fenomeni o avevano un mentore che li seguiva One toone o comunque con questo processo ci hanno messo un bel po' prima di vedere i risultati Quindi sì si può fare ma per esperienza soprattutto Ripeto per chi comincia e magari anche da autodidatta parentesi non consiglio di fare da autodidatti ma comunque per la maggior parte delle persone Vi garantisco che è molto più frustrante si rischia di farlo senza un vero metodo e di perdere un casino di tempo e di soldi nel rifare costantemente gli stessi

errori perché andando così allo sbaraglio si tende a perdere quella visione di insieme con tutte quelle informazioni che la mente talvolta sorvola o dimentica e che solo i dati tenendone traccia possono fornire in modo assolutamente chiaro e incontrovertibile io stesso tutt'oggi utilizzo ampiamente il back testing se devo implementare nuovi trigger nuovi metodi di identificazione della bias o semplicemente anche per rimettermi un po' in carreggiata dopo una stak di Loss quindi lascia un bel like se ti è stato utile questo video e fammi sapere in un commento Cosa ne pensi del back testing se ti è

stato utile Se non ti è stato utile se comincerai a far o meno ora il regalino per accedere al foglio Excel con i nostri backtest con il Journal degli Smart Monday e con il template che puoi utilizzare anche tu Iscriviti ora al canale telegram e tra i messaggi pinnati trovi proprio il messaggio con i vari link per oggi è tutto Ci vediamo nel prossimo video Ciao

![Come Le Banche Centrali Controllano i Mercati [Corso Macro Ep.5]](https://img.youtube.com/vi/PE2S0olU1yc/maxresdefault.jpg)

![Sfruttare la MACRO nel Trading [Corso Completo ep.1]](https://img.youtube.com/vi/utc8GbbhGXk/maxresdefault.jpg)

![Come Anticipare il Trend del FOREX con l'80% di Accuratezza [Corso di Trading Macro ep.2]](https://img.youtube.com/vi/J447spke208/maxresdefault.jpg)

![Capire il TRADING sul Mercato Azionario [Corso Macro ep.3]](https://img.youtube.com/vi/j_Be2Ylulu0/maxresdefault.jpg)

![SMART MONEY - Il Video che Cambierà Per Sempre le Tue Credenze nel Trading Online [ITA]](https://img.youtube.com/vi/vOzzFfxWK3E/maxresdefault.jpg)