Bonjour et bienvenue à la formation sur les réformes des finances publiques. Nous examinons dans cette capsule réformre harmonisé des finances publiques de l'UMOA proposé sous forme de directive. L'objectif visé par cette capsule est de sensibiliser les acteurs publics sur les principes, les innovations et les exigences du nouveau cadre harmonisé de gestion des finances publiques de l'UMOA en vue de favoriser une meilleure appropriation et une mise en œuvre cohérente des réformes au niveau national.

Je vous souhaite une bonne formation. Vers la fin des années 80, la situation économique des États-membres de l'Union monétaire ouest-africaine était caractérisé par une absence de coordination entre politique monétaire et politique budgétaire nationale ainsi que par des politiques budgétaires trop expansionnistes. Le conseil des ministres de l'Um a formulé des recommandations en vue de l'harmonisation des politiques budgétaires et monétaires qui ont conduit à la création de l'UEMOA tel qu'on la connaît.

Donc cette création a été faite en 1994. Il est apparu alors évident que les États devaient avoir un cadre harmonisé des finances publiques. Les deux objectifs fondamentaux visés par ce nouveau cadre harmonisé des finances publiques étaient et sont toujours l'amélioration de l'efficacité de l'action publique au bénéfice des citoyens, de l'usager et du contribuable.

de même que l'instauration d'une véritable transparence dans la gestion publique en rendant notamment plus lisible les documents budgétaires à la fois pour le parlement et pour le citoyen. L'UMA a mise en place une première génération du cadre harmonisé des finances publiques de l'UMOA en 1997 et 1998. Ces directives avaient pour but de doter les États-membres de l'Union d'instruments modernes permettant une gestion rigoureuse et transparente des finances publiques et de faciliter l'exercice de la surveillance multilatérale des politiques budgétaires nationales en mettant en disp à la disposition des États-membres des systèmes simplifiant la compar ison et l'analyse de leurs données financières.

Elles ont permis certaines clarifications et harmonisation de certaines pratiques et législation, mais n'ont pas permis d'atteindre les deux objectifs principaux fixés. Elles ont été rénovées pour les raisons suivantes. Les directives ne laissait pas aux membres de marges suffisantes d'adoption dans la mise en œuvre de celle-ci.

Une modernisation s'imposait afin de prendre en compte les nouvelles normes et techniques de gestion des finances publiques et de s'aligner sur les meilleures pratiques internationales en la matière. En effet, les anciennes directives étaient fondées sur un budget de moyens qui sera opposé par la suite au budget de programme. Il est important d'introduire davantage de transparence et de rigueur dans le dispositif normatif.

Il s'agissait aussi d'assurer une meilleure comparabilité des données dans le cadre du pacte de convergence. de stabilité, de croissance et de solidarité entre les États-membres de l'UMOA. Enfin, il fallait corriger certaines insuffisances, incohérences et imprécision.

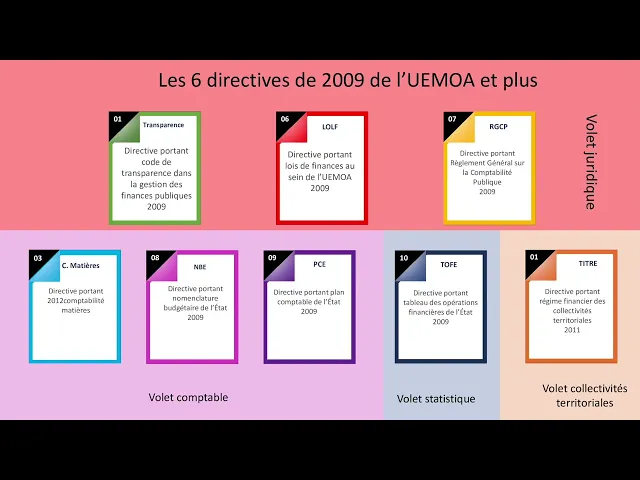

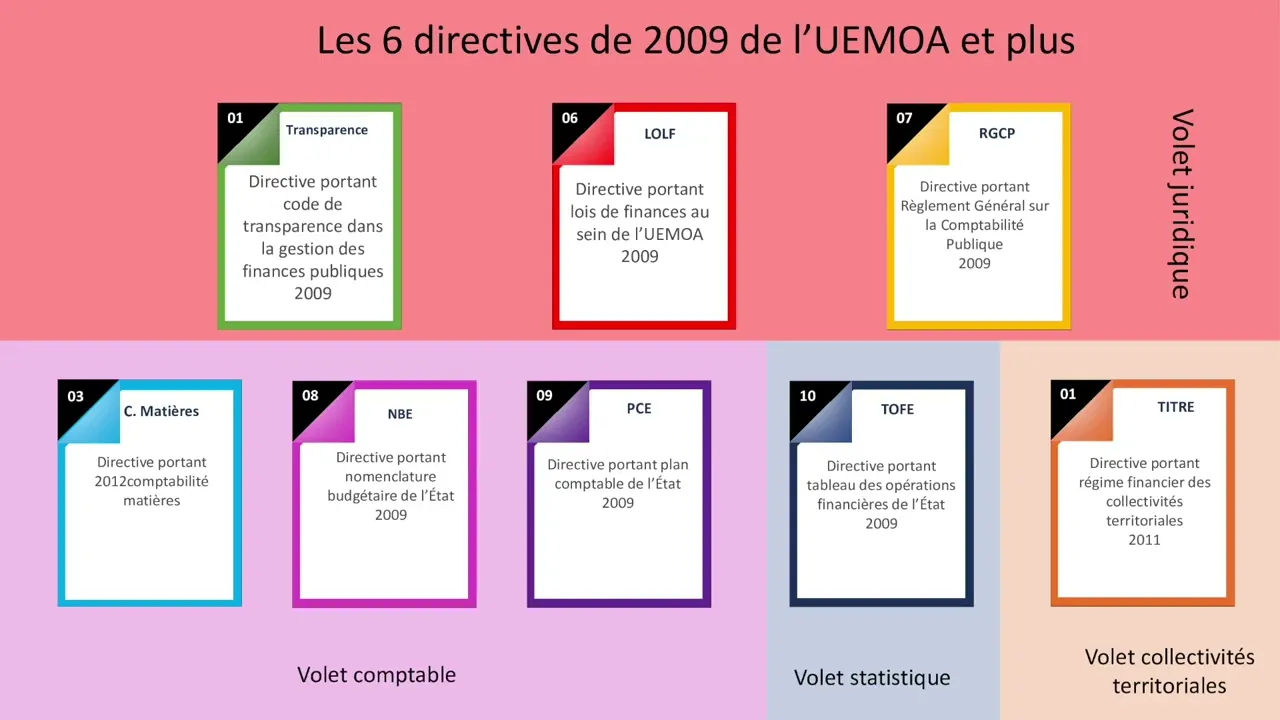

Les directives de 2e génération, celle de 2009, les nouvelles directives au nombre de 6 ont été rédigés pour corriger ces lacunes. Il s'agit de la directive 1 portant code de transparence, la directive 6 portant lois organique relative aux lois de finances, la LOL. La directive 7 portant règlement général de la comptabilité publique.

La directive 8 port en nomenclature budgétaire de l'État. La directive 9 portant plan comptable de l'État et enfin la directive 10 qui porte sur le tableau des opérations financières de l'État le TOF. Le nouveau cadre harmonisé des finances publiques de l'UMO a pour Pierre Angulire la directive numéro 1 portant code de transparence dans la gestion des finances publiques qui a inspiré et guidé la rédaction de toutes les autres directives.

est donc située en amont du dispositif global et les autres directives sont soumises aux règles et principes porté par le code de transparence. Vient ensuite la directive numéro 6 portant loi organique relative aux lois de finances la LOL. Elle fixe les règles relatives au contenu, à la présentation, à l'élaboration, à l'adoption, à l'exécution et au contrôle des lois de finances.

Elle présente les nouvelles règles relatives à l'élaboration, l'exécution et l'évaluation des budgets nationaux recommandant une plus grande efficacité des dépenses publiques et de la politique publique connexe. Elle intègre une approche de gestion axée sur les résultats et des budgets programmes pluriéannuels où les crédits budgétaires figure sous forme de programme et où les cibles de performance annuelle et à moyen terme sont fixées et des rapports annuels de performance élaborée. Elle est érigée en constitution financière comportant des déclinaisons applicatives dans les autres directives.

Le volet juridique du cadre harmonisé des finances publiques est complété par la directive 7 portant règlement général de comptabilité publique, le RGCP. Cette directive fixe les règles fondamentales régissant l'exécution des budgets publics, la comptabilité, le contrôle des opérations financières, la gestion des donniers, valeurs et biens appartenants ou confiés à l'État et ses établissements publics à caractère administratif. Elle vient préciser certains éléments énoncés dans la directive numéro 6 portant l'olf.

Elle est transposée habituellement sous la forme d'un décret. En aval du dispositif figure les autres directives suivantes. Le volet comptable du cadre harmonisé comprend la directive 8 portant nomenclature budgétaire de l'État, le NBE, qui fixe les principes fondamentaux de présentation du budget général des budgets annexes et des comptes spéciaux du trésor.

Alors que la LOL introduit les classifications administratives par programme fonctionnel et économique, la directive 8 explicite ces différents ces différents modes de classification des dépenses. Toujours dans le volet comptable, la directive 9 portant plan comptable de l'État, le PCE au sein de l'UMOA détermine l'objet de la comptabilité générale de l'État et les normes, règles et procédures relatives à la tenue et à la production des comptes et états financiers. Elle diffuse un plan comptable ayant vocation à s'appliquer dans tous les États membres.

Enfin, le volet statistique du cadre harmonisé est constitué de la directive numéro 10 portant tableau des opérations financières de l'État, le TOF. Il fixe les principes généraux relatifs à l'élaboration et à la présentation commune des statistiques sur les opérations financières des États-membres de l'UMO. Pour parachever le nouveau cadre harmonisé, considérant la nécessité d'assurer la comparabilité des données des tofs des États-membres et conscient du besoin de modernisation du cadre budgétaire et comptable des collectivités territoriales.

et moi a rédigé et adopté en 2011 la directive numéro 1/2011 portant régime financier des collectivités territoriales. Elle a également adopté en 2012 la directive numéro 3 2012 portant comptabilité des matières afin d'harmoniser les règles de gestion et de tenue de la comptabilité matière. La capsule se termine ici.

Je vous remercie de votre intérêt. Je vous invite à suivre la prochaine capsule qui porte maintenant sur la réforme du nouveau cadre des finances publiques, mais cette fois-ci du Sénégal. Au revoir et à bientôt.