Treinamento sobre análise de carteira eh nós temos um nós dividimos o nosso treinamento na primeira parte que seria a apresentação né da estratégia de investimentos e depois nós teremos a segunda parte que é realmente a mão na massa de como analisar a carteira então nessa parte de estratégi de investimentos a gente vai explicar um pouco dos slides né onde a gente traz as a cabeça da Lifetime e pensa um pouco Como que é a estratégia de investimentos Estou aqui com a Iris da mesa de alocação e também com a Helen Seabra também da mesa de

alocação Iris tá contigo consegue compartilhar Vamos lá eh Boa tarde pessoal boa noite não sei que horas vocês estão vendo mas assim sempre que eu faço uma apresentação de carteira eu tento colocar o cliente à par da nossa estratégia de investimentos E eu falo que a gente tem uma estratégia e um processo de investimentos antes de selecionar ou alocar em qualquer produto e por isso eu falo assim ah antes de entrar na sua carteira aqui efetivamente a gente vai dar um passinho para trás para você entender a nossa cabeça e como que funciona as nossas

recomendações de alocação então aqui e vou falar brevemente sobre a nossa estratégia de investimentos para que fique mais fácil até de apresentar a Análise da sua carteira mais para frente eh nesse slide Inicial eh qual é a mensagem principal até para colocar a para um cliente que não seja eh tão técnico eh na hora de analisar a carteira o que que eu tento buscar eh pelo menos mostrar essas como essas duas variáveis que são juros e a inflação que são comuns a todo mundo afetam o a carteira de investimento do do do cliente né então

aqui a gente pode ver que desde 2016 até os dias de hoje ali Terminando em agosto de 2024 como que essas duas variáveis mudaram por exemplo a taxa de juros celic chegou a 14% ali em janeiro de 2016 foi até 2% em Janeiro de 2020 voltou a quase 14% ali em 2023 e agora a gente tá vendo o movimento ascendente novamente na na curva de juros né Eh que que isso quer dizer que é muito importante ter um monitoramento profissional eh mostrar que a gente tem uma mesa super ativa aqui que tá Acompanhando o dia

a dia eh dessas variáveis de tudo que pode alterar os investimentos e a gente faz essa análise de ciclos para fazer uma boa locação na carteira do cliente por exemplo uma boa locação ali em em janeiro de 2020 em junho de 2020 não é mais uma boa locação hoje em dia então é importante eh construir essa carteira de início uma boa locação Mas o mais importante é monitorar os movimentos que a gente tem de mercado para adequar sempre a Carteira ao perfil do cliente acho que a ideia é essa aqui PR se você tiver algo

a adicionar é e uma coisa que também é importante relembrar o cliente né Muitas vezes os nossos clientes eles esquecem o passado tá normalmente ele chega né com a carteira dele ele tá machucado ou não né Depende aí vocês vão entender Qual é a Dor Desse cliente né ele já passou pela primeira reunião ele já fez ali o processo de primeira reunião com vocês Então quando ele vem para essa segunda reunião ele já Vocês já identificaram ali qual que seria essa necessidade do cliente mas alguns clientes já chegam com uma necessidade ou de uma rentabilidade

ruim do ano anterior e essa necessidade ruim do ano anterior dele pode ter nascido lá em 2020 pode ter nascido lá em 2016 pode ter nascido em 2018 e ele esqueceu de todos esses fatos Então nesse momento quando vocês estão apresentando isso para ele pode Ser a hora do momento da Luz sabe Nossa foi isso que aconteceu e eu tinha esquecido então é importante a gente relembrar que os ciclos econômicos eles acontecem sempre que eles vão repetir e que vocês estão aqui para ajudar o cliente nesse momento para relembrar e para e para orientar ele

a cada movimento né que é exatamente o que a Iris colocou Então esse ponto é um ponto onde ele também eh ajuda vocês a conduzir o cliente na reunião eh nesse Movimento muitas vezes eh para acompanhar essa dor que o cliente traz na primeira reunião tá é aí a gente vai falar um pouquinho aqui sobre eh as classes de investimentos Isso é para fazer uma introdução para chegar ao ponto de mostrar que a estratégia de asset allocation que é a nossa estratégia seria eh a mais adequada eh para para um um cliente que quer ter

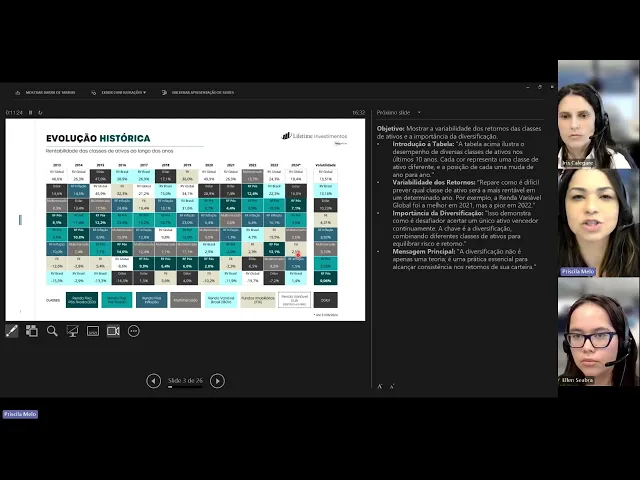

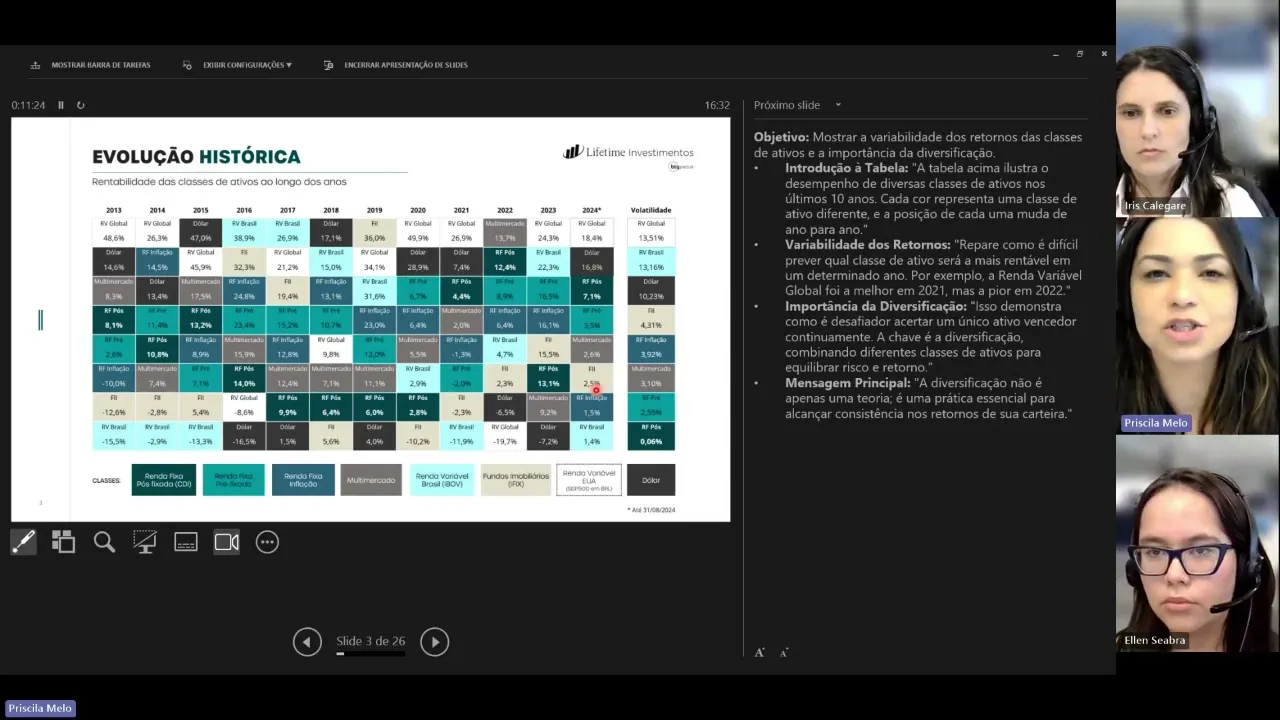

o seu patrimônio e perpetuado que quer ter seu patrimônio protegido e Não ser um aventureiro de tá em uma classe só e arriscar eh acabar acabar arriscando seu patrimônio só em uma classe então a ideia aqui é mostrar como é que as classes de investimento as classes de de ativos elas mudam conforme o tempo né então aqui em cada coluna A gente tem o ano e nas linhas a gente tem a rentabilidade da classe de investimento então por exemplo ali em eh 202 21 a classe de investimento que Mais rentabiliza variável Global com 26% mas

aí se a gente colocasse por exemplo no ano seguinte tudo em uma caixinha ou a maioria do portfólio numa caixinha de Renda Fixa de renda variável Global a gente vê que no ano de 2022 Foi a que pior performou tá então a ideia aqui é sempre de acordo com o perfil do cliente eh fazer uma combinação de classes de ativo que Eh que gerem uma perpetuidade do Capital tá bom eh a ideia não é ser o vencedor sempre até porque isso é impossível mas principalmente a gente nunca vai est ali nos quadrinhos de baixo tá

então A ideia é perpetuação de Capital e proteção obviamente cada como vocês veem ali na última coluna eu coloquei a volatilidade de cada classe Invest então a gente vê aqui que a renda variável Global tem uma renda variável tanto Global quanto o Brasil né tem essas volatilidades Maiores e ali na parte de baixo a renda fixa eh pós pré inflação eh tem ali uma volatilidade um pouco menor que que isso quer dizer que quanto mais conservador mais a gente vai colocar em renda fixa eh e quanto maior vai ser o nível de apetite do cliente

né sendo ali para moderado e Arrojado a gente consegue apimentar tá um pouco com as rendas variáveis da vida com os fundos imobiliários e multimercado É aqui também trazendo ali para com relação a um ponto como que fazer um gancho né com relação ao cliente nessa nessa tela muitas vezes pode ser que o cliente seja um cliente que ele Ancora em uma determinada classe de ativo então ele Ancora na inflação é um cliente que ele traz que a vida dele tá na inflação ele não quer perder paraa inflação E aí quando você traz o histórico

desse cliente tem a aquela falaa né de que PCA +6 ganha de tudo mas quando você traz Nesse gráfico e você vai procurando ali o que aconteceu com a inflação nesses últimos 10 anos você mostra pro cliente o como foi importante também diversificar além da inflação né como é bom ter outras classes de ativos além da inflação então mostrar para ele por ó por exemplo aqui né inflação negativa no ano de 2021 né então mostrando para cliente que era importante ou 1,5 por no ano de 2024 né o ter um um pós fixado né como

Aumentou a mão em pós fixado na Carteira dele eh para ele também ter um outro Horizonte então também eh quando você escuta bem foi né uma escuta tia ali na primeira reunião essa essa tela é para vocês também trazerem ali aquela dor ou alguma coisa para para ajudar vocês no momento da alocação ou nessa análise de carteira que já aconteceu ok dando continuidade a nossa construção de pensamento da Estratégia do asset allocation eh a gente mostra que cada classe de ativos que a gente viu ali no Slide anterior ela oferece aí uma combinação de segurança

de liquidez de rentabilidade mas ele nunca consegue ter os três juntos né Por exemplo ali a renda fixa ela tem mais segurança tem um pouco menos rentabilidade esperada né comparada com uma renda vari e a renda variável ela tem uma rentabilidade esperada maior mas tem um pouco mais de risco e menos liquidez então é é sempre olhar em termos de um tripé segurança rentabilidade liquidez e Que nenhuma classe vai ter os três juntos por isso que é importante a gente Balancear entre as classes de ativos A ideia é que essa composição esse mix de classe

de ativos e estruturalmente é o que vai te dar a vai o que vai responder pela maior parte da rentabilidade da sua carteira tá eh a gente coloca que essa parte estrutural é muito importante e a e a modificação dela com o tempo que é que a Gente vai ver nos slides mais para frente fazem com que eh Gere que que a geração de valor seja maior pro cliente tá eh então essa parte do ass allocation responde a 91% da rentabilidade E o restante seriam as alocações táticas e oportunístico de mercado eh falando aqui sobre

os perfis de investimentos que a gente trabalha na Lifetime que são cinco perfis desde o Ultra conservador até o Arrojado a gente consegue perceber que aqui em verde é a parte de renda fixa tanto pós fixada Quanto pré-fixada quanto a parte de inflação então ali na coluna à esquerda que é o Ultra conservador nós temos todo o portfólio formado por renda fixa e quanto mais à direita a gente vai um a gente consegue adicionar um pouco mais de aptidão ao risco do cliente né E é claro aptidão ao risco eh no sentido de ter maior

possibilidade também de Rentabilidade eh e também é importante falar que nós aqui na Lifetime somos um pouco mais conservadores até que o mercado de uma forma geral prova disso é o nosso moderado que atualmente tem aí mais de 70% de renda fixa tá bom gente e se você for olhar para qualquer locação de Outras casas a gente percebe que nós somos mais conservadores de maneira geral eh então A ideia é essa quanto mais Arrojado a gente for mais a gente adiciona as classes de renda variável Que essa essa parte aí em cinza eh a parte

de multimercados que é assim azul escuro e de alternativas que formam os fundos imobiliários e os Private equit e aqui por fim é como essa construção ela vai sendo moldada ao longo do tempo como a gente viu naquele primeiro slide que mostram como é que a inflação e as taxas de juros elas foram eh mudando ao longo do tempo devido a economia a política etc Nós também temos que monitorar eh e atualizar o nosso Portfólio para ele ficar de acordo com o perfil e com E como tá a economia atual né E como tão as

oportunidade eh de aproveitar eh o mercado Então como exemplo em 2021 nessa primeira coluna nós tínhamos ali uma taxa de juros de 2% e isso faz que qual a ideia aqui a gente tinha que buscar a rentabilidade em outras classes que não a renda fixa né então a parte de multimercados que é essa em azul escuro estava ali em torno de 25% do portfólio e se você for olhar Para hoje em dia nós estamos com 8.5% do portfólio em multimercados já a a parte ali de renda fixa que a gente vê aí em torno de

quase 12% atualmente aumentou bastante durante esse tempo então A ideia é sempre atualizar eh a nossa nosso Mix no nosso portfólio ali de asset allocation conforme eh a economia vai mudando e as taxas também exato exatamente eh então além né do que a gente tem que apresentar pro nosso cliente também tem O nosso racional de alocação né O que que a gente pensa para cada uma das classes de ativo em termos de ativos O que que a gente olha ali eh em percentuais end duration né Então como que a gente divide cada uma das classes

dentro do nosso sharepoint então vocês vão lá em áreas investment Solutions allocation as location racional aqui embaixo racional de alocação vai abrir essa planilha aonde Nessa planilha abre o as allocation eh dividido ali com liquidez sem liquidez e cada uma das classes e aqui mostra quais são os ativos o percentual né dos ativos ali quando né a gente quer dividir realmente eh por exemplo no caso de pré-fixado o que que seria uma ltn um Swap né no caso de um tático a gente Explica qual é o nosso racional o o duration de alocação como que

tá dividido isso de uma forma mais explicada para que vocês trabalhem no Dia a dia por que que nós fizemos isso tá Eh vamos supor que hoje essa análise de carteira que vocês estão montando não é uma carteira que veio de outra casa não é uma carteira que veio montada é um dinheiro que veio né uma liquidez o cliente ele tem ali R 1 milhão de reais para fazer uma locação nova por onde eu começo né Como que eu faço essa distribuição Então a nossa ideia é para que vocês consigam distribuir esse dinheiro saibam exatamente

Que tipo de Papéis que vocês possam que podem comprar hoje então fica um pouco mais fácil para que vocês dividam isso e também por muitas vezes ficavam a dúvida tá eu compro tranche Qual é o percentual dessas tranches então Nós deixamos aqui de uma forma fácil para que vocês dividam essas tranches e saibam né Como dividir cada uma das tranches então vou falar aqui um pouco como que a gente pensa e qual que é o nosso racional de cada uma dessas classes de ativos Trazendo paraa parcela pós-fixada pós-fixado ele é dividido em ativos com liquidez

e ativos sem liquidez né nos papéis com liquidez a gente tá falando de cdbs de liquidez diária a gente tá falando ali de fundos de liquidez diária também né que podem ser eh tanto o CDB Plus quanto o BTG né então a parcela ali maior né que é a parte de liquidez diária Essa parte é o quanto o seu cliente precisa de liquidez o quanto ele acordou com vocês a nossa sugestão é Sempre dividir em dois então nós dividimos uma parte em CDB de liquidez diária ou em fundo a parcela que o cliente precisa da

liquidez dele que ele vai utilizar ali no dia a dia e uma outra parte em um outro ativo que pode aí esse se o fundo por exemplo que é a liquidez para oportunidades que ele vai utilizar para entrar numa nova oportunidade de renda variável vai entrar numa oportunidade de de renda fixa né então ele acordou com vocês que Essa parte ele vai utilizar para oportunidades dentro da carteira dele então divide em dois fica mais fácil até para vocês entenderem o quanto dessa liquidez do cliente está comprometida ou não fica muito mais fácil em termos de

organização pra carteira do cliente a parte sem liquidez são cdbs né então os cdbs Por que que são sem liquidez acho que vocês já viram aí que a gente se a gente faz uma venda de um CDB ela tem um pênalti né a gente não consegue sair na Curva Normalmente sai com deságio né sai ali com um pênalti na venda mesmo no mercado secundário do Lifetime Então os cdbs os lcas as lcis são ativos que não t liquidez a gente deixa de comprar esse papéis se vocês olharem eles estão zerados aqui na nossa locação a

gente não deixa de comprar né porque normalmente são os papéis hoje que entre uma rentabilidade ali um pouco mais Atrativa nesse momento 120 do CDI basicamente não existe mais a gente Consegue entregar um 115 do CDI e remunerando hoje dentro das carteiras mas ele ainda entrega uma taxa percentual né interessante para dentro das carteiras dos clientes a gente deixa no prazo de 1 2 3 anos é aqui aonde começa o escalonado da Carteira do cliente por que que é importante montar um escalonado pra carteira do seu cliente Porque é importante ter vencimentos todos os anos

como vocês viram no treinamento anterior tinha ali Né a gente mostrou eh para vocês com relação ao ciclo econômico o mercado ele muda sempre e se você tem vencimento sempre dentro da carteira do cliente você tem a possibilidade de reinvestir Então você sempre vai ter vestimentos para aproveitar essas oportunidades ao longo do tempo dentro da carteira do cliente e um outro ponto também que é importante é que com esses vencimentos se o seu cliente necessitar de liquidez nesse meio tempo você pode recompor o Caixa dele ou ter uma liquidez necessária para caso o cliente tenha

uma necessidade dentro do tempo então sempre quando a gente pensa numa carteira do zero tem a liquidez a cada um ano pelo menos na carteira do cliente e aí onde que a gente monta isso principalmente com cdbs então a gente monta ali um CDB de um em um ano então 1 2 3 anos porém Lembrando que o ideal é de no primeiro e no segundo ano com comprar normalmente lcis e lcas porque são ativos isentos tá Então tem a preferência de comprar ativos isentos para 1 do anos então por conta da taxa né Por Conta

do Imposto de Renda passou de do anos e aí vai tá com a lqu um pouco menor faz um pouco mais de sentido comprar cdbs tá então ele vai estar com uma taxa vai ser um pouco mais Atrativa ali passando de 2 anos e vocês vão ver que as taxas vão ficar mais interessantes mesmo eh para cdbs de 3 anos o CDB pós pós fixado tem um um outro pulo do gato tá a gente pode Comprar também um CDB pós-fixado aproveitando uma taxa interessante eh que aí são cdbs um pouco mais longos a gente compra

um CDB de 5 anos e aí é um pouquinho da carteira no máximo 2 3% do pl do cliente para fazer Swap que é o pedacinho da carteira ali que a gente eh monta para para fazer um tático da carteira então um pedaço da carteira a gente compra para fazer esse Swap é até um determinado momento ele tá pós mas mas depois ele vira um pré né então ele Fica eh transforma em um pré em um determinado momento a nossa ideia é sempre aproveitar para comprar esse pós quando ele tá atrativo mas não necessariamente quando

eu comprei o CDB eu vou montar o Swap nesse na mesma hora a mesa de renda variável ela vai acompanhar a curva de juros e Verê o melhor momento para montar esse Swap vê o melhor momento para realmente tá atrativo e agora vale a pena a gente montar um Swap tá então dentro da Parcela pós-fixada a parcela de crédito privado né dentro do pós esse daqui eu acho que é é unânime que a gente nunca preencheu a parcela de crédito privado dentro de nenhuma das carteiras até hoje tá então é um percentual alto eh a

gente acaba que não tem tantos ativos de crédito privado sendo ofertados no mercado tem poucas ofertas Eh curiosamente agora em outubro de 2024 tá acontecendo o MRV com uma taxa de 110 do CDI então tá bem Atrativo né acaba sendo uma oportunidade pra gente alocar dentro das carteiras Mas isso não é comum mas aqui entram algumas classes que a gente pode alocar fundos de debentures incentivadas fundos de crédito privado pós-fixados a gente pode alocar aqui dentro fundos imobiliários também podem ser alocados aqui nossa mas não seriam alternativos seria mas tem muitos fundos imobiliários que a

gente acaba utilizando ele dentro da classe pós-fixada porque dentro da Carteira ele é um fundo pós-fixado então então por isso a gente acaba deixando ele dentro da classe P até para não encher lá a classe de alternativos tá então a gente deixa ele aqui dentro da parcela de pós fixados isso faz até com que a carteira fique um pouco mais líquida quando a gente compra fundos imobiliários a carteira é mais líquida Então se vocês olharem né algumas das emissões que aconteceram ao longo desses últimos anos nós olhamos muito para Fundos imobiliários buscando essa liquidez olhando

para essa liquide e essa possibilidade de acompanhamento do CDI nessa parcela pós-fixada da carteira que é muito importante Principalmente agora que nós estamos com CDI tão alto dentro das carteiras a parcela pré Essa é bem polêmica nós temos os dois extremos temos aquele cliente que gosta do pré-fixado gosta de ancorar no pré-fixado quer comprar o pré-fixado e acha que o pré-fixado pode ganhar de Tudo e temos também a parcela né que acha que o pré-fixado é perigoso e ele realmente é perigoso pré a gente tem que ter um pouco de cautela tem momentos e momentos

para comprar principalmente porque você pode comprar um pré e acabar que a curva abra muito e a gente pode perder para esse pré fixado por isso que a gente tem que ter um pouco de cautela para comprar ele hoje nosso as location ele tá bem reduzido para pré-fixado nós já tivemos boas compras de pré nós Carregamos bons PR dentro da carteira acabou que os prés abriram muito nessas últimas semanas né então a gente tá falando aqui de outubro de 24 mas mesmo assim a gente ainda tá bem cauteloso e nesse agora nessa janela a gente

não tá comprando né os títulos públicos então a gente acabou não fazendo nenhum fomento para compra de título público essa linha ficou muito mais para suap a mesa aproveitou com a gente tinha títulos pós-fixados dentro da nossa carteira a Mesa su apou muito bem os nossos títulos agora acabou que as ltns abriram muito mas a gente acabou preferindo não comprar tanto ltns por conta do movimento de mercado mesmo a gente não sabia o quanto essas ltns poderiam abrir muito mais e o mesmo valeu para cdbs lcis lcas tá então eh elas não refletiram tanto os

bancários não refletiram em pré-fixados taxas são atrativas assim por que não refletiram eh a gente entende que pelo nível de Abertura que aconteceu nesse momento agora né para quem acompanham as curvas de juros as os cdbs eles deveriam estar próximos de 15 15,5 por. e ele só aconteceu isso na semana do dia 15 de outubro que é o dia que eu tô falando aqui com vocês foi quando as taxas chegaram a 15% tá gente então olha como pré-fixado é perigoso como a gente tem que ser cauteloso no movimento de compra senão a gente pode perder

o cliente acaba comprando com 3,5 e uma semana Depois ele já tá em 15 né então a gente pode perder oportunidade no pré diferente do mercado de debentures que acabou vindo com taxas atrativas né Eh a gente prefere ali comprar alguns prés eh com relação à parte de crédito mas também com cautela Tem que olhar o nível de de spread de crédito sempre consultar a mesa então pré-fixado é tem momentos e momentos vocês vão ver a mesa soltando falando olha agora a gente compra pré agora a gente não compra pré a gente Sempre vai falar

ali Qual é o Call correto de compra de pré-fixado eh o pré-fixado um outro ponto que é importante quando a gente tá no movimento de fechamento de curva quando a gente olha pro movimento de fechamento de curva a gente compra prés mais curtos a gente compra prés ali de 2 3 anos eh perdão a gente compra prés ali de 3 4 anos quando a gente tá no momento de abertura de curva a gente compra prés bem curtos de 2 anos tá Por que disso Quando a gente tá no movimento de fechamento a gente vai pegar

uma janela maior por quê vamos supor que eu tenho um pré de 15% 14% e eu tô num momento de fechamento que vai para 8 o meu pré vai est ganhando muito tempo dessa SELIC quando eu tô no movimento de abertura de juros e eu não sei para onde esse pré vai ele pode passar dos meus 15% ele pode ir para 17 por exemplo então eu posso começar a perder então é perigoso eu Ficar muito tempo exposto sendo que esse pré pode passar e aí eu começar a perder para aquele CDI tá então a gente

tem que tomar um pouco de cautela tem até uma explicação zinha aqui nossa com relação a essa parcela de pré-fixado Em que movimento Em que momento a gente compra qual tipo de pré inflação inflação a nossa a nossa parcela de inflação ela sempre é alta tá então eh eu acho que no Brasil a gente sempre tem que ser defensivo com relação à inflação mesmo Que ela esteja controlada ou próximo de controlada é uma inflação alta uma inflação de 4% eh nossa carteira Ela é bem dividida hoje entre títulos públicos e créditos privados se vocês olharem

a gente não tem compra de cdbs lcas e lcis em inflação Por que disso porque são títulos sem liquidez e comprar um título sem liquidez uma CDB uma lci uma LCA não faz sentido inflação se o cliente ele quiser sair ele vai sair com pênalti Qual o sentido disso gente a gente pode Sair com ágil num papel desse né Então faz muito mais sentido a gente comprar um título público ou um crédito privado que a gente pode aproveitar de um fechamento de curva tá mas na hora que a gente compra os títulos de crédito né

na perdão na hora que a gente compra os títulos públicos a gente tem que saber quais vértices nós estamos comprando e essa compra ela tem que acontecer de forma tranche por isso que nós deixamos aqui sempre uma carteira de títulos Públicos Quais são os títulos que nós estamos comprando nesse momento e nossas tranches sempre são de 1 a 2% do pl a gente nunca compra todos os títulos públicos de uma única vez a gente sempre vem comprando em tranches então por exemplo agora a gente vai comprar um pouco de b35 no máximo 2% da Carteira

do cliente a gente não vai ultrapassar disso porque a gente vai fazer uma composição de taxas para fazer um bom médio de taxas na desse cliente ao longo Do tempo o mesmo vale para crédito privado dependendo do risco da empresa dependendo do setor a gente vai dividir isso entre todos os setores e vai colocar ali de 3 2 ou 1% Dependendo de qual é o risco dessa emissão relacionada à parcela de crédito privado isso a gente sempre manda para vocês com relação a cada uma das empresas né a gente deixa ali separado parcela de multimercado

acho queir você pode explicar um pouquinho como funciona a Seleção time vamos lá acho que a ideia que em multimercado eh sempre selecionar um conjunto de fundos que são descorrer uma coleção de produtos né E não uma estratégia então Eh o que eu sempre tento fazer ao estruturar uma carteira é pegar um a dois fundos eh macros pegar um fundo aí de Long and short e um fundo temático que seria um quantitativo então nessa seleção eh eu Sempre vou colocar pelo menos esses três eh pelo menos essas três subcategorias dentro do multimercado e fazer uma

seleção dos melhores fundos dentro dela tá então Desc correlacionar e não colecionar produtos muitas vezes eu pego uma carteira com 15 Fundos multimercados um pouquinho de cada um que na verdade não quer dizer absolutamente nada né a gente não sabe nem porque que um foi vencedor em determinado mês outro perdedor e no outro mês porque o o que Importa é saber a estratégia dentro deles e e adequar a carteira do cliente acho que essa é a ideia exato aqui na parcela de renda variável Nós deixamos exatamente Quais são os ativos né que a mesa de

renda variável utiliza em cada uma das estratégias Relembrando né que essas estratégias existem eh para tanto a alocação estrutural tanto as alocações de tático com estruturado Então a gente tem proteção Total proteção parcial busca de prêmio então a cada momento a Mesa entende o que que faz sentido para aquele momento de mercado tá então a mesa não vai fazer todas as estratégias a mesmo no mesmo momento e nem para todos os clientes né E ela vai usar essas estratégias eh em momentos diferentes e em cada uma das alocações H alternativos Fundos mobiliários e Private aqui

eu quero só lembrar uma coisa para vocês né parcela de priv equ nas nossas carteiras é muito baixa comparado a qualquer outra casa eu acho Que do mercado né a Lifetime é muito cautelosa com relação à parcela de priv principalmente por qu nós temos uma taxa de juros alta onde a gente consegue remunerar muito bem a a carteira do nosso cliente hoje com relação à taxa de juros o que a gente já tinha explicado até para vocês com relação à a o as allocation então pra gente levar realmente prct paraas nossas carteiras principalmente que a

gente tem hoje clientes que são empresários a gente tem Que levar uma tese tem que levar um um um produto que seja diferente e que a gente leve uma descorrer à carteira dele né então quando Nós pensamos na nossa tese de private equity foi diferente do que provavelmente o mercado levou eh hoje em termos de alocação a gente recebe muitas carteiras aonde os clientes estão ilíquidos né a nossa cabeça não é deixar uma carteira 100% ilíquida ou não deixar nem 50% dessa carteira ilíquida por isso que ele é um Percentual tão baixo se vocês olharem

hoje no agressivo é 2% da Carteira do cliente que seria ilíquida ali com relação à parcela de private acts mesmo vale para fundos imobiliários né a gente também é bem cauteloso com relação à nossa locação em alternativos em fundos imobiliários Hoje nossa locação em Global ela tá zerada nesse momento na assessoria de investimentos a gente tem uma visão para que os clientes que tenham posições eh em exposição eh Internacional eles estão posicionados na offshore tá então é o cliente que tem uma posição offshore hoje então eles estão posicionados na nossa asset nesse momento Então essa

esse foi o treinamento explicando em detalhe Como que é o nosso racional de alocação esse material Ele sempre tá atualizado conforme a location a gente atualiza aqui nosso racional e quais são os ativos que a gente tá trabalhando e os percentuais qualquer dúvida que vocês Tiverem procurem a mesa não tá fazendo sentido alguma das alocações ou a gente fez alguma mudança com aos nossos durations procurem a gente que a gente tá 100% à disposição pera aí acho que não começou agora a gente vai mostrar para vocês todo o passo a passo de como que feita

uma análise de carteira mas antes disso a gente vai compartilhar e mostrar onde que eu vejo né e onde a gente pega todas as informações para fazer uma Análise de de carteira com mais detalhes então na nossa intranet né Na parte de investment Solutions vocês vão lá na mesa de alocação lá na mesa de alocação tem um passo a passo né que a Iris detalhou de como que feito o processo de análise de carteira então agora ela vai mostrar na prática mas quando vocês tiverem fazendo uma análise de carteira sozinhos aqui tem uma orientação de

quais são as análises o que que precisa ser visto dentro da análise de carteira Do cliente outra ferramenta que é necessária é o download da apresentação tá então nós podemos utilizar o download tanto PR reunião de fechamento quanto pra reunião de acompanhamento então aqui fazendo o download da da apresentação Lembrando que tem que salvar essa apresentação do seu computador né não usar ela aqui e no no site porque senão a gente tá mudando colocando o nome do cliente colocando os dados e fica disponível para todo mundo e o mais Importante é a planilha de análise

de carteira a planilha de análise de carteira quando vocês clicam ela já baixa aqui eu trazer ela para vocês para ficar mais ilustrativo então trazendo ela para cá então ela já baixa a planilha e a ires vai mostrar em detalhes como que a gente utiliza a planilha e o que que a gente precisa olhar na hora que a gente tá analisando a carteira então ir está contigo pessoal vou compartilhar Aqui essa planilha que a PR falou compartilhado Beleza então tá compartilhado eu eu eu tô me vendo que estranho foi foi agora foi tá então a

gente reformulou toda essa anilha aqui para vocês usarem como base de uma análise e tentou fazer da maneira mais eh didática possível mais simples possível Qual é a ideia aqui eu vou dar um exemplo de como eh eu vou inserir um ativo que tá ali no pdf Que Vocês Recebem do relatório do cliente de vocês em outra casa ou até aqui mesmo mas a gente tá aqui um pouco mais focado até em Lead do que a própria análise de carteira de acompanhamento Então vamos lá nome do ativo banco x y z aí o produto é

Vocês conseguem ter acesso aqui a um uma lista de de de produtos né então vamos chamar aqui de um c vencimento em fevereiro de 2033 e a classe de ativo ela é a vocês Selecionam se é uma renda fixa pós uma renda fixa pré uma renda fixa inflação aí multimercado renda variável global ou alternativa vamos supor aqui que ela é uma renda fixa de inflação e o indexador é o IPC mais há uma taxa de 65% e o valor de 30.000 aí aqui vocês conforme forem inserindo os ativos ele já vai automaticamente eh eh aumentando

aqui as parcelas da Carteira do cliente tá A ideia é que eu Vou botar um exemplo de uma carteira já preenchida a ideia aqui é o quê é a gente saber o quanto que o cliente está alocado atualmente que seria essa Barrinha em cinza tá vendo e qual seria o i me enganei desculpa o quanto quanto que o cliente tá alocado que essa em verde e qual é o qual é a locação recomendada pela Lifetime aqui como vocês podem ver ele seria um cliente moderado como que a gente Altera isso através dessa setinha Aqui se

ele fosse conservador tem uma pequena mudança vamos ver se ele for Arrojado ó como que que ele já vai alterando Mas voltando aqui pro moderado esse quadrinho é o que vocês vão colocar aqui ó na análise de carteira então eu pego aqui copio control c e jogo aqui na análise de carteira e tenho aqui a comparação tá e pra parte de produtos a mesma coisa quando vocês forem eh Atualizando aqui o produto tá vendo essa essa coluna B ele já vai aumentando aqui o percentual Então é só copiar também e colar aqui na apresentação tá

aí é só arrumar certinho quando vocês tiverem eh fazendo análise eh então basicamente essa parte de comparar a locação que a gente recomenda pro perfil com a locação atual do cliente isso aí já diz bastante sobre a carteira tá É isso aí já é já é um belo pontapé inicial porque a nossa venda toda ela parte do princípio que Nós temos uma estratégia e não um meramente produto por produto né Então como que vai funcionar eh essa análise mais detalhada aí aqui a gente já entra na na parte de como fazer uma análise de carteira

então aqui eu coloquei esse passo a passo que a gente fez sobre a planilha sobre como listar os ativos sobre os gráficos para analisar o enquadramento da Carteira do Lead com o nosso asset allocation né então em verde é o Lead e em cinza é o nosso asset Allocation e também é a parte de alocação de produtos como que ele tá eh de forma holística aqui como é que tá separado por produtos na carteira e agora sim a a gente vai para os principais pontos que é o que Eu normalmente coloco aqui nesse ladinho e

faz algumas pontuações sobre a locação atual então eh primeiro ponto importante a se observar Como é que tá a liquidez da Carteira do cliente que seria aqui o Caixa da carteira né seriam os seria CDB liquidez diárias e alguns Fundos eh eh d0 D1 como é que tá essa liquidez né Por que que isso é importante porque a liquidez ela é boa para ter uma reserva de valor né se o cliente precisar de retirar uma parte do dinheiro de forma emergente ele não tem nenhum gajo em ativos né E também principalmente para ter pra gente

aproveitar oportunidades ao longo do caminho eh o mercado Tá super dinâmico hoje em dia Então a gente vê que que determinadas taxas eh surgem eh espontaneamente e de forma rápida Então essa essa caixa de oportunidades é bom para aproveitar e e melhorar a a a rentabilidade do cliente né E aí só uma dendo aqui ires só Relembrando que quando vocês classificarem o caixa deixem classificado sempre o que for de zero da carteira eh por mais que seja um mais um D mais 2 isso não dá para ser considerado um caixa porque não é o que

Vai ser usado ali no momento por exemplo de uma oportunidade porque aparecer uma taxa importante hoje o mercado abriu e a gente quer aproveitar algum momento o de zero é o cxa Então são os fundos de liquidez e os cdbs de liquidez deáreas lfts isso vocês consideram como caixa o que for fundo D mais um aí vocês vão considerar ali ou como um pós fixado se ele for um fundo pós ou como um fundo de inflação dependendo do que for a classificação desse fundo naquele Momento agora entrando mais a fundo sobre como é que tá

a exposição do da Carteira do do Lead com relação ao que a gente sugere como ideal pro perfil de investimento dele né então aqui a gente já vê uma grande discrepância aqui em renda fixa pós fixada atualmente ele tem 17% e o Nossa sugestão é 43% então Eh isso aqui é é é uma foto do que do que do que tá do de como a carteira tá posicionada agora né E aí ela vai mostrar quais são eh os possíveis as Possíveis classes que nós vamos e fazer algumas alterações ao longo do caminho óbvio que se

o cliente eh entrando na casa hoje a gente não vai mudar a carteira inteira para ela ficar nesse nesse molde que é o que o que nós recomendamos mas eh Isso aí é um ponto de atenção para nós já vermos quais ativos nós vamos modificar para adequar essa carteira ao que nós achamos o ideal para ele né então aqui olhando a renda fixa pós Fixado nós teríamos uma modificação né olhando aqui para multimercado ele tá super alocado nessa classe né e e o ideal seria fazer uma redução e depois a gente vai fazer uma análise

se é possível fazer essa redução E como que ela vai ser feita voltando aqui eh então a gente vai fazer uma análise aqui na na parte de alocação tanto pós pré-inca parte de renda variável e renda E de fundos imobiliários e também vai fazer uma análise Quanto qual percentual da exposição do cliente a ativos isentos de renda de de Imposto de Renda aí seria a parte de crédito privado a parte de emissão bancárias isentas e também aos fundos imobiliários tá passando aqui paraa parte de produtos em si como é que tá a distribui e falando

mais em renda fixa Como que tá a distribuição entre os tipos de produtos entre os bancários entre crédito privado E o título público e por que que é importante ter eh um pouco de cada eh subclasse dessas dentro da carteira do cliente vamos falar aqui vantagens de cada um bancários eles têm a garantia do fundo eh tem garantia do fundo garantidor né Então até 250.000 a gente consegue ter esse e essa garantia eh qual é seria a parte pior da da par de de bancários né Normalmente eles são ativos um pouco mais longos sem liquidez

então Eh tudo isso tem que ser levado em consideração a parte de crédito privado o benefício é que ele é isento e normalmente oferece taxas melhores mas não tem uma garantia né por isso que a gente faz uma diligência na escolha eh dos créditos privados aqui e o título público que ele é tem liquidez e ele é seguro né então então Eh para fazer alguns táticos ele é muito importante quando a taxa eh de de inflação tá alta então basicamente uma Composição desses três produtos é muito importante para para ter uma carteira eh uma boa

carteira uma boa construção de carteira né Vamos lá outro ponto como é que estão os vencimentos dos títulos eh no curto é é uma carteira curta é uma carteira com vencimento médio de três a 5 anos ou uma carteira com vencimento longo a gente pega diversas carteiras aqui que o vencimento são super longos não tem uma uma dinâmica Eh de vencimentos que que vai acontecendo ao longo do tempo para arejar essa carteira para você ter eh uma boa eh ter oportunidades eh conseguir buscar oportunidades ao longo do tempo Então as carteiras que que são muito

longas ela ela fica basicamente travada né você não tem muito o que fazer então isso é bem importante para pra carteira ser dinâmica é e um outro ponto também Quando a gente fala sobre o duration da carteira a gente tem que pensar por dois lados né o primeiro como a Iris colocou ela fica uma carteira longa e travada e esse travado ele tem dois fatores que são preocupantes o primeiro fator preocupante é com relação às oportunidades que a gente já que ela ela já falou lá no começo então o cliente ele perde momentos oportunístico dentro

da carteira dele porque o mercado é cíclico ele vai mudar ele vai ter novas Oportunidades e quanto a carteira era muito longa ela não tá aproveitando isso e o segundo ponto é com para vocês com relação à receita porque quando ela é uma carteira travada nesse nível a chance de você executar uma receita com melhor recorrência ela é menor então sempre quando a gente olhar uma carteira com duration muito longo você sabe que você vai ter um pouco mais de preocupação nessa carteira e o que que nós deveríamos fazer para diminuir esse Duration para que

você tenha mais vencimentos e consiga fazer uma receita recorrente melhor bua Vamos lá eh tem alguns relatórios que indicam quando que que foram feitas as compras dos dos ativos Então a partir dessa informação a gente consegue ter uma ideia se o assessor antigo da outra casa fez uma locação eh eh consciente em tranches eh de forma a ter a tornarse a carteira dinâmica ou se ele alocou tudo De uma vez eh em determinado momento do tempo do mesma forma que que eu falei que Peg algumas carteiras super longas aqui a gente vê diversas carteiras eh

além de longas com uma compra feita eh pontualmente por exemplo BCC t a gente vê que eh por exemplo não teve um um cuidado em em deixar um pouquinho de liquidez para ver como é que como é que o mercado ia ia andar e com isso fazer boas alocações então eu acho que por essa por essa Análise dos períodos de compras a gente consegue ver se se não teve nenhuma urgência com parte do outro do outro assessor ou se foi uma carteira bem desenhada para ter uma um uma uma uma boa performance a longo prazo

vamos lá agora falando aqui em taxas M média dos dos indexadores isso aqui em renda fixa na planilha a gente colocou aqui em cima ela já calcula eh direto Qual é a taxa média bruta da carteira ou seja ela Considera a até mesmo o o Gross up dos dos créditos privados que são isentos né então aqui já é a taxa final eh bruta da carteira por indexador então por exemplo aqui na parte de PCA nós temos 28% da carteira né que é o percentual do pl o que ele o que equivale a em média uns

R 400 uns R 500.000 E a taxa média bruta dele é de 6.1% é uma taxa média bruta boa é ruim vamos lá vamos comparar aí que a gente tem hoje em dia eh taxa hoje em dia e Nos últimos 2 anos né Mais ou menos um considerando eh taxas isentas de um PCA mais 6% nos créditos privados em média né até mais que isso a gente consegue Mas vamos colocar aí um pouco para baixo isso equivale a um IPCA mais 75% mais ou menos se a gente for fazer o Gross ZAP da taxa então

ó 6.16 Isso aí é uma taxa boa não é uma taxa muito boa né então acho que a ideia é sempre comparar com que a gente teve Aí nos últimos tempos se ela foi melhorando se ela conseguiu eh pegar taxas melhores ao longo do tempo que conversa muito com o tópico que a gente falou logo acima se as compras foram feitos em tranches ou se foi feito de forma única Então acho que a ideia é sempre olhar como que ela foi feita e também Outro ponto é como que a gente pode melhorar essa taxa dado

que nós temos essa taxa média agora por exemplo Eh vamos buscar aí um título um crédito Privado High grade que pague em média uns 6,5 né que dá aí Gross Pado IPCA mais 8 mais ou menos para melhorar a dinâmica desse IPCA eh que tem atualmente na carteira Então já já já vem até num speit de como que a gente tá hoje e como que eu vou melhorar essa taxa isso vale tanto aqui paraa parte pré quanto para Tá quanto paraa parte pós fixada também né vamos lá aqui falamos eh dos Indexadores como é que

a gente pode melhorar a taxa na parte de bancários analisar se tá dentro do FGC eh Às vezes a gente pega a carteira aqui que tem parte em um banco parte em outro e aí quando a gente faz uma análise Global acaba juntando essas duas carteiras e vendo que o cliente tem eh o emissor x tanto no banco um quanto no banco dois e juntando esses dois Eh esses dois títulos ele acaba passando do FGC então é legal até colocar esse ponto Porque justifica o motivo de você ter eh toda a a um patrimônio grande

parte dele na nossa casa que vai fazer essa análise essa diligência da de de ver se tá passando ou não tá passando do do FGC tá ponto Agora vamos lá crédito privado que que a gente vai olhar primeiro se o cliente já tomou defo porque a conversa começa a ficar muito mais eh delicada a partir daí eh normalmente os clientes que já tomaram Def ele tem até uma certa versão Então a gente tem que começar a a mostrar a diligência da nossa mesa o cuidado que a gente tem e mostrar nosso diferencial daqui para outras

casas tá então esse é um ponto a se olhar né até para iniciar uma conversa mais fluida eh analisando isso outros pontos que fazem parte da nossa aqui análise de rating e fazer essa ponderação que o a carteira ideal ela tem muito mais High grade do Que High é proibido ter High Óbvio que não tem clientes que que querem até rild a questão é quanto que ele paga para determinado nível de de risco eu não vou ficar num hild que pague quase a mesma coisa que o High grade vai pagar tá e também eh dado

que ele tem rild qual vai ser a dispersão entre os emissores nessa nessa classe ele não vai ter 4% do pl em um raíde ele vai ter meio ele vai ter 1% no máximo tá aí diz Bem sobre essa parte de Concentração de PL por emissor e por setor todo mundo sabe aqui que o nosso Nossa concentração máxima é de 4% do PL por emissor se ele for um Triple a se ele for um High grade e também a gente faz uma análise setorial eh para não alocar tudo em determinado eh em determinado setor bem

aí dado isso dado essas análises de taxas também dado essa análise de duration a gente vai fazer eh possibilidade de troca de trocas de Taxas que tão baixas que estão a qué do que o mercado tá pagando ou então Eh fazer uma análise para alongar a duration de eh um título por exemplo a gente vê a gente enxerga aqui que na média nossas taxas tão altas eh olhando aí um período de 5 10 anos nós estamos os títulos estão pagando muito bem tá se você for levar em consideração assim gros Pando né um IPCA mais

7,5 é uma excelente taxa então a gente faz essa Análise de sair de títulos com um vencimento mais curto para alongar a duration de um determinado emissor e ter essa taxa por mais tempo na carteira alguma colocação por isso não acho que foi perfeito perfeito e gente assim todas só a agora não tinha tem agora né Mas vamos lá eh é uma coisa só que eu queria observar é que toda essa análise estão vendo essa página esse esse cuidado que nós tivemos só com a parcela de renda fixa muitas casas nunca Explicaram pro cliente como

que a carteira dele tá alocada em cada uma das classes como que tá dividida por setor assim muitas das reuniões que tanto eu Iris Helen time de location já fez a gente sempre recebe um feedback muito positivo do cliente nossa nunca me explicaram que eu tava muito alcada em um determinado setor ou nunca me explicaram porquê do FGC né porque muitas casas não estão olhando para isso da forma correta então é uma Oportunidade que a gente tem de apresentar pro cliente um trabalho bem feito e de sim encantar ele com serviço gente porque esse é

o nosso serviço é um serviço de curadoria tá então aproveitem esse processo de passo a passo da análise para melhorar o nosso speit com o cliente mostrar realmente o nosso diferencial como Lifetime né que é também a parte de análise de carteira boa agora passando aqui por fundos de Investimentos e até mais focado em multimercados né Eh Quais são os pontos que que a gente olha normalmente aqui primeiro é uma análise qualitativa que é difícil de de colocar que eh em termos de passo a passo porque é toda uma análise eh da casa do dos

gestores da casa eh como é que é funciona a a parte partnership da gestora então uma maneira aqui de ver o que que a gente aprova até conferir com a se a gestora ela tá na Seleção Lifetime que é esse relatório que a gente coloca também na na intranet tá se vocês tiverem alguma dúvida também eh vocês podem perguntar aqui para mim ou para Pri O que que a gente acha de tal gestor a gente conversa mais a fundo aí partindo para uma análise mais quantitativa eh são duas maneiras que vocês podem encontrar informação sobre

os Fundos tanto no site do mais retorno que é super completo eh quanto no na plataforma do BTG que é O Jarvis Que Vocês conseguem inserir ali o fundo e ter toda uma informação quantitativa com relação à rentabilidade à volatilidade Outro ponto outro outro ponto é o prazo de resgate né Às vezes a gente tá no fundo por exemplo até de crédito privado eh que você que que não tem muita volatilidade aí quando vai ver na verdade é um d90 é um d120 que são fundos de fidic normalmente né Então São pontos que a gente

olha e Passa pro cliente você sabe que isso aqui é um d90 e o cara tá contando como se fosse eh uma reserva de liquidez eh outros pontos correlação entre os Fundos eh falando aqui mais até de multimercados que que adianta ter vários Fundos ter uma coleção de produtos sendo que eles eh se movem da mesma maneira eles investem do mesmo jeito então A ideia é sempre ter uma discorram eh entre os fundos para compor esse portfólio e de forma a A atuar em diversos momentos de mercado performar em diversos momentos de mercado né então

essa parte de correlação de fundos é muito importante e por último fazer uma análise do custo da taxa de administração então tem Fundos que estão performando muito a qu do do do esperado e que e que cobram aí uma taxa de administração de 2% né que é uma taxa super alta no mercado então mostrar pro pro cliente como que esse fundo tá sendo Remunerado para não eh performar de acordo com o esperado então Vamos lá por fim vamos falar aqui da parte de alternativos E aí tem a gente tem uma uma relevância bem grande quando

você olha para paraa carteiras da casa vizinha que tem bastante percentual do patrimônio líquido do cliente alocado nessas classes o importante é que do mesmo jeito como eu falei sobre o fidic ali em cima é que esses ativos de Private equ pips sepad e coi sem sem falar na qualidade deles mas apenas falando quanto tempo que o cliente vai ter que ficar com esse ativo preso na carteira priv equity são investimentos de 7 10 anos fips também cados ficam aí eh do anos no mínimo né sem expectativa de abrir e os cois aí em torno

de uns 5 anos então a gente fala primeiro sobre se ele tem noção do quanto do do quão ele está travado e depois a gente entra na qualidade dos ativos em si Tá E aí a gente coloca na mesma classe aqui de alternativas falando sobre os fundos imobiliários então a gente faz aqui uma análise eh pode ser sobre a performance sobre a diversificação entre as classes E aí já entrando um pouco mais no detal aí depende também muito do cliente se ele é se ele é um um cliente que que que entende a fundo do

do do do ativo senão a gente fica mais na na questão do percentual de alocação por classe né na Na parte mais macro eh também sempre falando que vocês podem pedir eh auxílio tanto da nossa mesa para renda fixa quanto da mesa de renda variável paraa parte de renda da variável e dos fundos imobiliários aqui a gente só colocou um compilado eh mais em forma holística mesmo da análise da carteira para para vocês levarem ao cliente e e conversarem com eles se eles entendem a importância disso e explicar a importância disso né para pra Constituição

da Carteira de Longo prazo dele bem eh da minha parte é isso o preç entando mais no detalhe eu acho que é isso assim eh era mais para mostrar para vocês como que dá para vocês analisarem a carteira de uma forma que vocês olhem o Global dela e que a gente consiga entregar pro cliente essa análise básica da carteira né que mostrar ali como que tá eh comparado ao nosso as allocation principalmente claro que detalhes de produtos detalhes de alguns ativos a Mesa tá 100% como a ires Colocou à disposição então vocês vão acabar utilizando

a mesa para isso mas tem uma bela ferramenta aqui para ficar no dia a dia para vocês um passo a passo e como usar esse passo a passo também paraa reunião né porque até vocês utilizem esse vídeo até para passar o speit com o cliente né para quando vocês forem montar alguma reunião pensarem ali em quais pontos seriam mais importantes de levar numa determinada análise então Utilizem bastante essa esse esse vídeo para fazer esse passo a passo de análise de carteira e montagem também da reunião de fechamento acho que é isso Iris feixou então gente

qualquer dúvida a mesa tá 100% à disposição o vídeo vai ficar aqui e todos os materiais ficam na nossa intranet