Bonjour et bienvenue à la formation qui porte sur le contrôle interne budgétaire. Je vous souhaite une excellente formation. Voyons d'abord le cadre légal relatif au contrôle interne budgétaire.

Le contrôle interne budgétaire prend ancrage dans trois textes fondamentaux. la loi organique relative aux lois de finances la 2020-07 du 26 février 2020 dans ces articles 13 et 50 dans lequel on y indique entre autres que le responsable de programme s'assure du respect des dispositifs de contrôle interne et contrôle de gestion. Il y a aussi le décret 2020-978 du 23 avril 2020 portant règlement général de la comptabilité publique notamment en ces articles 195 et 208.

L'article 195 du règlement général de la comptabilité publique stipule notamment que le contrôle interne budgétaire a pour objet de maîtriser les risques afférents à la poursuite des objectifs de qualité de la comptabilité budgétaire tenue et de soutenabilité de la programmation et de son exécution. Le troisième texte est le décret 2020- du 30 avril 2020 relatif à la gestion budgétaire de l'État. Il en fait mention notamment en ces articles 14 et 19.

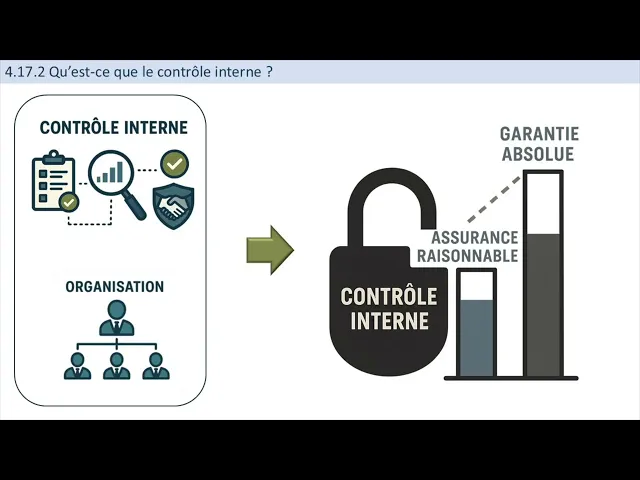

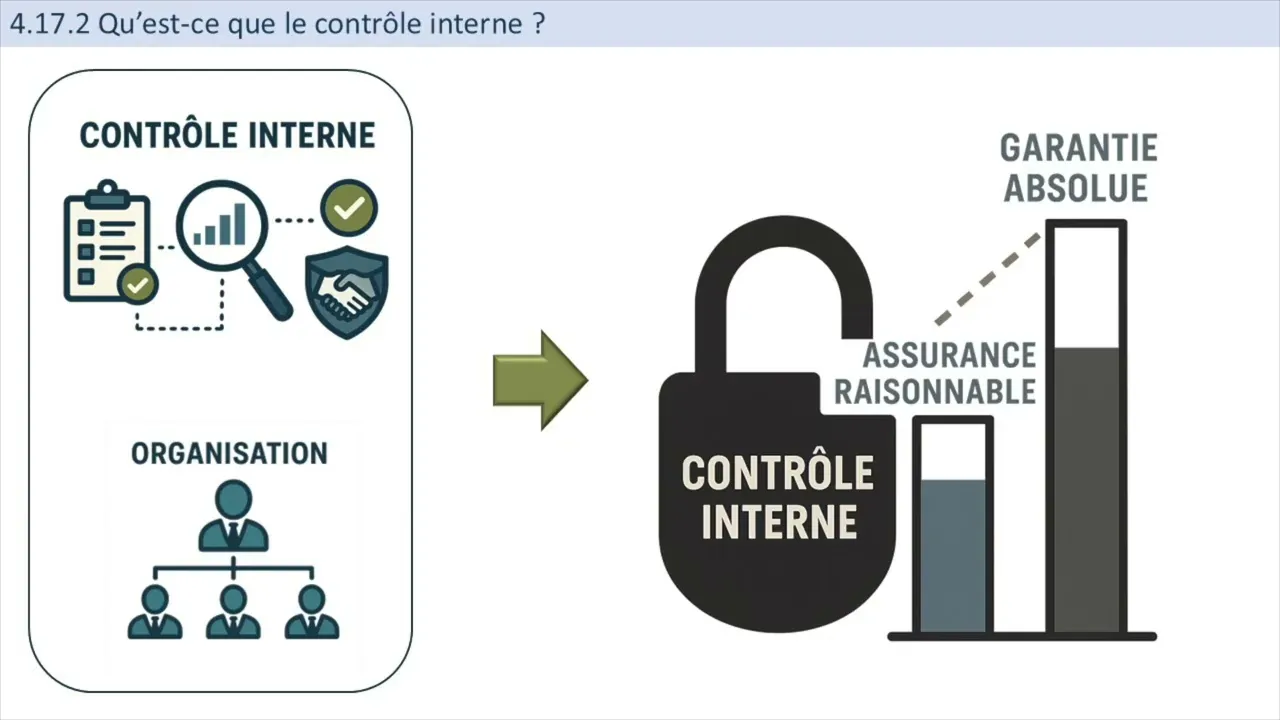

Voyons donc à travers les prochaines diapositives cette innovation importante. Avant toute chose, définissons qu'est-ce que le contrôle interne. Le contrôle interne est un dispositif organisationnel mis en place par une entité publique ou privée pour assurer la réalisation des objectifs d'efficacité, de performance et de conformité.

Prévenir et maîtriser les risques. Garantir la fiabilité de l'information financière et administrative veiller à la conformité aux lois et règlements et protéger le patrimoine, c'est-à-dire la protection des ressources contre les pertes, les mauvais usages et les dommages. Il s'agit enfin d'un système global de maîtrise des activités qui couvre l'ensemble des fonctions de l'organisation.

L'intoil définit le contrôle interne comme un processus intégré mis en œuvre par les responsables et le personnel d'une organisation est destinée à traiter les risques et à fournir une assurance raisonnable quant à la réalisation dans le cadre de la mission de l'organisation des objectifs généraux suivants : l'exécution d'opérations ordonnées éthiques économique efficient et efficace, le respect des obligations de rendre compte, la conformité aux lois et règlements en vigueur, la protection des ressources contre les pertes, les mauvais usages et les dommages. En d'autres termes, la réalisation des objectifs concrètement se traduit par la réalisation de la mission, la fiabilité des rapports de gestion et rapports financiers, la conformité réglementaire et la sauvegarde des ressources publiques. Le système est mise en œuvre par l'ensemble de ces agents.

Il est destiné à fournir une assurance raisonnable et non une garantie absolue quant à la réalisation des objectifs de l'organisation, la production d'information financière fiable et la conformité aux lois et règlements applicables. C'est un dispositif permanent. La définition du contrôle interne de l'intosille que nous avons vu précédemment s'inspire largement du modèle tout en l'adaptant aux spécificités du secteur public.

Le COSO est un organisme de référence internationale qui a développé un cadre conceptuel pour le contrôle interne et la gestion des risques. Il est largement utilisé dans le secteur privé et de plus en plus au niveau du secteur public, notamment dans les réformes budgétaires de l'UE et MOA. Le modèle Cosso est représenté par un cube tridimensionnel très connu illustrant l'intégration de trois dimensions, soit les composantes du contrôle interne, les objectifs du contrôle interne et les niveaux organisationnels.

La première dimension comprend en façade du cube les composantes que sont l'environnement de contrôle, l'évaluation des risques, les activités de contrôle, l'information et la communication et enfin le pilotage et les activités de suivi. La deuxième dimension porte sur les objectifs. Ceux-ci sont sur le dessus du cube.

On y retrace l'efficacité et l'efficience des opérations, la fiabilité de l'information financière et la conformité aux lois et règlements. Et la troisème dimension sur le côté à droite du cube présente les niveaux organisationnels. On peut voir les niveaux organisationnels suivants, soit l'entité globale, les divisions, les unités opérationnel et enfin les processus ou activités.

Ce cube illustre l'intégration du contrôle interne à tous les niveaux de l'organisation pour tous les objectifs et à travers toutes les composantes. Le modèle montre que chaque objectif d'efficacité, de fiabilité ou de conformité doit être couvert par chacune des cinq composantes du contrôle interne et à chaque niveau de l'organisation. C'est un cadre intégré.

Toutes les parties doivent fonctionner ensemble pour que le système soit efficace. Voyons maintenant de manière résumée les cinq composantes du cosau, soit le premier qui est l'environnement de contrôle. L'environnement de contrôle constitue la fondation du dispositif de contrôle interne.

Il traduit l'éthique, l'intégrité, la culture de responsabilité et l'engagement des dirigeants en faveur d'une gestion rigoureuse. Il repose sur une organisation claire, des compétences appropriées et un pilotage cohérent. La deuxième composante, l'évaluation des risques, permet d'identifier, d'analyser et d'anticiper les événements susceptible d'entraver l'atteinte des objectifs.

Elle tient compte des menaces internes et externes, des vulnérabilités organisationnelles et des changements pouvant modifier le profil de risque. Les activités de contrôle regroupent les actions concrètes mises en place pour limiter ou prévenir les risques. Il s'agit de procédures d'autorisation, de vérification ou de contrôle intégré au processus de gestion afin d'assurer la régularité et l'efficience.

La 4è composante porte sur l'information et et la communication. L'information et la communication assurent la circulation fluide, fiable et bidirectionnelle des données utiles à la prise de décision et au suivi des activités. Elles permettent à chacun de comprendre ses responsabilités et de réagir efficacement aux enjeux de gestion.

La supervision garantit que le système de contrôle reste efficace dans la durée par le suivi permanent, les revues périodiques et les évaluations indépendantes. Perm de détecter les faiblesses, de prendre des mesures correctives et d'adapter les pratiques aux évolutions. Voyons maintenant qu'est-ce que le contrôle interne budgétaire.

Comme nous l'avons vu précédemment, le contrôle interne est un dispositif global mis en place par une organisation pour garantir la réalisation de ses objectifs tandis que le contrôle interne budgétaire est une application spécifique du contrôle interne centrée sur la gestion des ressources budgétaires. Il s'inscrit dans le cadre des réformes des finances publiques comme celle de l'UEMOA et est essentielle pour renforcer la responsabilité des ordonnateurs et la qualité du pilotage budgétaire. Le contrôle interne budgétaire se définit comme un ensemble des dispositifs formalisés et permanent décidé par chaque ministère ou institution constitutionnelle est mise en œuvre par les responsables de tous les niveaux pour maîtriser le fonctionnement de leurs activités en vue de fournir une assurance raisonnable de la qualité des informations de comptabilité budgétaire et de la soutenabil budgétaire.

Autrement dit, c'est l'ensemble de moyens, de comportements, de procédures et d'actions adapté aux caractéristiques propres du ministère ou de l'institution constitutionnelle qui contribu à la maîtrise des processus budgétaires, à l'efficacité des opérations du ministère et à l'utilisation efficiente de ses ressources. L'enjeu principal du contrôle interne budgétaire, le CB, réside dans le respect de l'autorisation parlementaire à travers la gestion des politiques publiques conduites par les ministères. Cette gestion doit répondre à trois types d'objectifs fixés par le Parlement et présenté dans les projets annuels de performance.

Premièrement, des objectifs de performance portant sur l'efficacité, l'efficience et la qualité du service rendu au public des objectifs de régularité visant le respect des lois, règlements et procédures en vigueur qui relèvent de l'ordre public et des objectifs de fiabilité du compte-rendu afin de garantir un reporting transparent et vérifiable. Conditions essentielles du contrôle démocratique. Dans ce cadre, le CB, le contrôle interne budgétaire, a pour finalité de fournir une assurance raisonnable quant à l'atteinte de deux résultats majeurs.

Premier résultat, la soutenabilité budgétaire qui dépend de la qualité de la programmation initiale, de son suivi en cours d'année et de sa capacité d'adaptation en gestion. Et le deuxième résultat majeur est la qualité de la comptabilité budgétaire considéré dans toutes ces composantes en lien avec la sincérité des données et la transparence des opérations. La capsule est terminée.

Je vous invite à suivre la deuxième capsule qui va poursuivre sur le contrôle interne budgétaire. Merci et à bientôt.