Bonjour et bienvenue à cette deuxème capsule portant sur le contrôle interne budgétaire. Je vous souhaite une excellente formation. Nous abordons en premier plan les contrôles exercés dans le cadre de la nouvelle gestion budgétaire.

La mise en œuvre de la loi organique marque une évolution majeure dans la gestion publique en instaurant une responsabilité accrue des gestionnaires. Cette responsabilisation renforcée s'accompagne de la mise en place de nouvelles modalités de contrôle visant à assurer une gestion plus rigoureuse, performante et transparente des politiques publiques. Les responsables de programmes sont invités à mettre en place diverses modalités de suivi de la mise en œuvre des politiques publique dont ils ont la charge.

Ces dispositifs sont le contrôle de gestion pour s'assurer de la performance des services et de l'atteinte des résultats opérationnel attendus, le contrôle interne budgétaire, le CB, afin de garantir la soutenabilité des dépenses ainsi que la qualité de la comptabilité budgétaire tout au long du cycle de gestion et le contrôle interne comptable pour veiller à la fiabilité et à la régularité de la comptabilité. générale. Ces dispositifs permettent de renforcer la maîtrise des risques, de soutenir la prise de décision et d'améliorer la qualité du pilotage des politiques publiques.

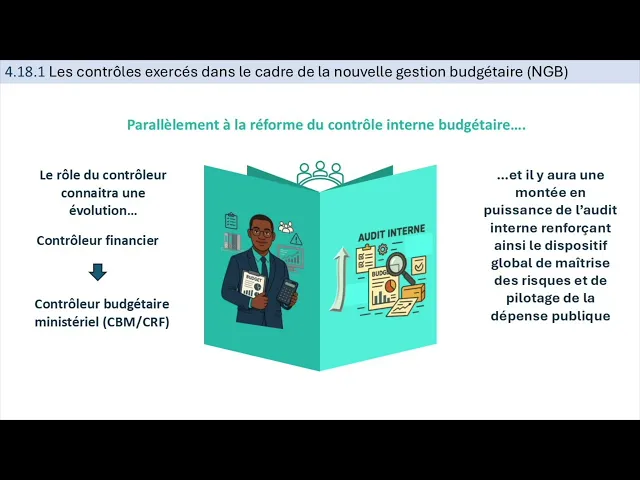

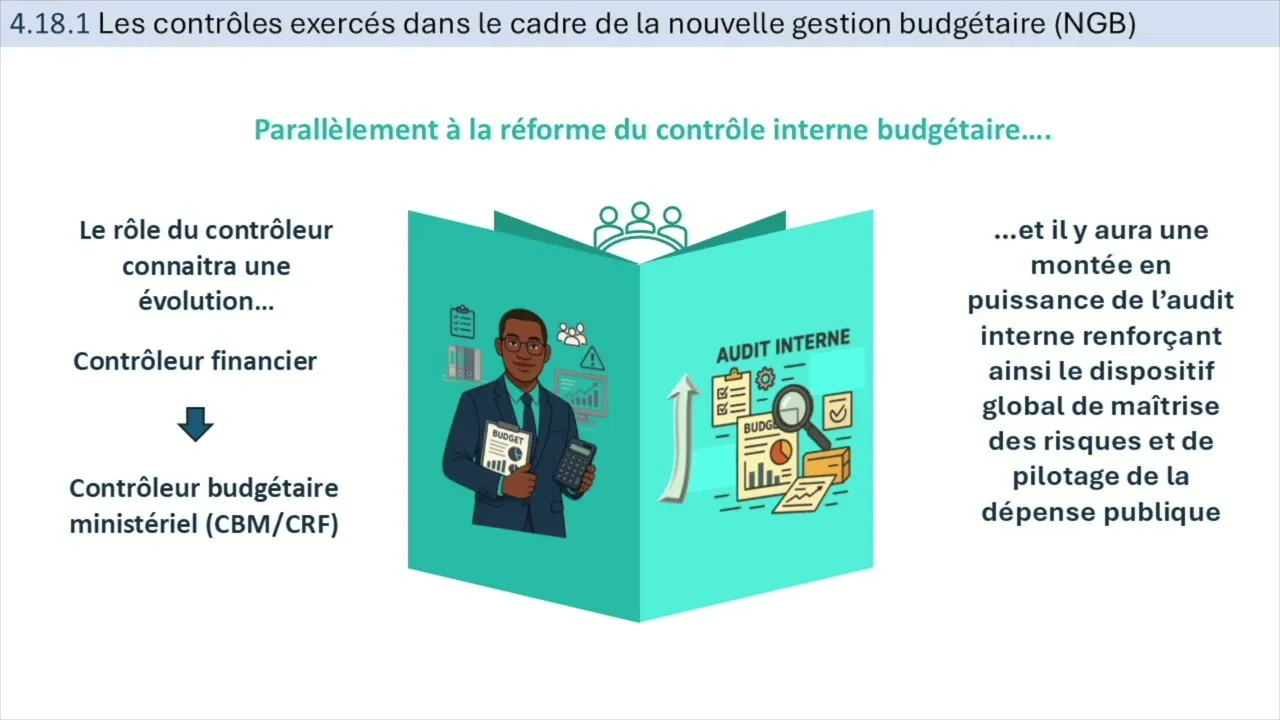

Dans le prolongement de la réforme du contrôle interne budgétaire, le rôle du contrôleur budgétaire évolue significativement. L'ancien contrôleur financier devient désormais contrôleur budgétaire ministériel avec des attributions élargi et davantage orienté vers l'analyse des risques et la performance. Par ailleurs, l'audit interne connaîtra une montée en puissance, renforçant ainsi le dispositif global de maîtrise des risques et de pilotage de la dépense publique.

Le rôle du contrôleur budgétaire ministériel a changé comme mentionné précédemment. Le contrôleur budgétaire ministériel joue un rôle clé dans le dispositif de contrôle interne budgétaire. Ces interventions s'articulent autour de trois volets principaux.

Premièrement, l'adaptation de ces interventions. En effet, en fonction de l'appréciation qu'il porte sur le dispositif de contrôle interne budgétaire du ministère, notamment en matière de maîtrise des risques budgétaires, le contrôleur budgétaire adapte la nature et l'intensité de ses contrôles. Ainsi, son niveau d'intervention est modulé en fonction de la fiabilité qu'il accorde au système de contrôle interne budgétaire mise en place dans le ministère.

Deuxème volet principaux, le suivi de l'exécution des lois de finances. Le contrôleur veille à la conformité de la programmation des dépenses avec les autorisations budgétaires et les objectifs de soutenabilité. À ce titre, il examine les projets de dépenses et des livres lorsque cela est requis un visa préalable aux actes de dépense selon des seuils définis ou en fonction de l'exposition au risque.

Troisème élément, le les contrôles à postériorie. Il exerce également un contrôle à postériorie sur les dépenses qui n'ont pas été soumises à un visa préalable afin de s'assurer de leur régularité et de la conformité aux règles de gestion budgétaire. Les résultats d'émission d'audit interne mené dans les ministères peuvent être mobilisés par le contrôleur budgétaire pour alimenter son évaluation de l'efficacité du contrôle interne budgétaire mise en place dans le ministère.

Sur la base de cette évaluation, le contrôleur budgétaire ministériel pourra ajuster et hiérarchiser ses exigences de visa, par exemple en les modulant selon des seuils de montant ou la nature des dépenses concernées. En rappel, le contrôle interne budgétaire a pour principal enjeu le respect de l'autorisation parlementaire. La finalité du contrôle interne budgétaire est de procurer une assurance raisonnable quant à l'atteinte de deux résultats majeurs, soit la soutenabilité budgétaire et la qualité de la comptabilité budgétaire.

Voyons maintenant un peu plus en détail ces deux éléments. Premièrement, la soutenabilité budgétaire repose sur trois axes complémentaires. Le premier concerne la qualité de la programmation budgétaire initiale qui doit intégrer des engagements, des décaissements, des emplois et des recettes fondées sur des hypothèses réalistes, cohérentes et bien articulées.

Le deuxième axe porte sur la qualité du suivi de l'exécution budgétaire et de l'actualisation en cours de gestion permettant d'ajuster les prévisions face aux évolutions conjoncturelles et aux priorités. Et enfin, le troisième axe insiste également sur l'importance du suivi et de la révision régulière de la programmation, garantissant une gestion dynamique, réactive et alignée sur les objectifs stratégiques fixés. La deuxième composante est l'objectif de la qualité de la comptabilité budgétaire.

Donc l'objectif de la qualité de la comptabilité budgétaire est de garantir une information fiable et conforme aux règles et normes en vigueur afin de rendre compte au parlement de l'utilisation effective des moyens qu'il a autorisé. Il permet ainsi d'appuyer l'analyse, le pilotage et l'évaluation de la gestion publique sur des données pertinentes et crédibles.