E aí galera já estão conseguindo colocar em prática algumas coisas que vocês têm aprendido para quem tá já no mercado financeiro estão acompanhando as notícias já dá para falar um pouquinho sim com os clientes sobre sobre os temas dá para entender melhor agora os morning calls tá parece que tá começando a clarear tudo Ai que legal bom o o morning Call tá ficando traduzido né exatamente Porque antes eu Ficava assiso assim o quê te entendo eu já passei por essa fase então eu sei exatamente como é Ufa eu vou compartilhar aqui a tela você avisa

mais se deu certo por favor deve est aparecendo para vocês sim tá aparecendo boa eh sou sou suspeito para falar para fazer uma aula dessa eu tenho que de fato pegar fundos de excelência e nada melhor do que começar com uma casa super independente super prestigiada que é a Esparta certo então aqui a gente vai falar basicamente de uma gestur que ela é focada em crédito privado certo então tudo que é com relação a a a eh uma uma gestão ativa dentro do portfólio de renda fixa a Esparta da aula então dentro da das gestoras

Independentes nós temos a Esparta capitânia a própria kinia que é uma gestora Inter ser independente mas é ligada ao Itaú tem a própria XP asset então tem diversas aqui e aí a aula de hoje vai basicamente para Mostrar o que é que a gente tem que se atentar e como nós conseguimos analisar no detalhe de fato essas lâminas O que são as lâminas para que que servem para que que servem essas ofertas públicas certo então basicamente até para abrir um pouco com o comentário de vocês para que que um fundo faz uma oferta pública uma

nova emissão de cotas me digam vocês que que vocês acham captar recursos né capitar recursos Caramba recur bo boa e qual qual seria a deixa eu ver aqui uma forma de captar recursos se não fosse a oferta pública qual seria por eles serem Fundos fechados Teria algum outra alternativa quer que vocês diz pode pode errar pode acertar fica vontade buscar mais sócios buscar novos sócios justamente com oferta pública então na oferta pública ele vai estar emitindo novas Cotas a mercado por consequência os investidores vão alocar seus recursos e vão ser sócios no caso cotistas que

sócios seria para ação cotista de fundos mas basicamente é é uma estrutura societária certo então que é para ficar bem claro fundo Fechado só consegue ampliar o seu patrimônio líquido através de emissão de cotas E é isso que a gente vai ver hoje Fundos abertos até para a gente saber diferenciar fundo fechado pessoal é aquela é aquele fundo que Quando você eh você é um investidor e não quer mais ser investidor desse fundo por ele ser fechado você não tem como resgatar certo então não existe botãozinho de resgate e se de venda você vende para

um outro investidor como se fosse de fato uma ação igual uma ação você não resgata ação você vende para que o outro investidor compre a sua parte então em Fundos funciona dessa mesma forma Fundos fechados Fundos abertos já é diferente o fundo aberto Ele vai de fato solicitar o resgate então o patrimônio líquido do fundo ele pode cair dependendo da da condição de mercado então o os ativos poderiam estar perenes porém com o fluxo de saída né o fluxo de resgate se aumentasse o Pele de fundo pode diminuir coisa que nem em Fundos fechados isso

não acontece certo mesma coisa o contrário Fundos abertos em um cenário um pouco mais quente de mercado com muita liquidez muitas vezes o patrimônio dele vai subir porque Muitos investidores estão entrando coisa que se muitos investidores entrarem em um fundo fechado Como é o fundo listado da Esparta que a gente vai comentar logo a seguir a gente vê que o patrimônio líquido dele não muda o que pode mudar é o patrimônio a mercado que é justamente a cota a mercado que é negociada em bolsa certo eh até esse nível o pessoal tem alguma dúvida diferença

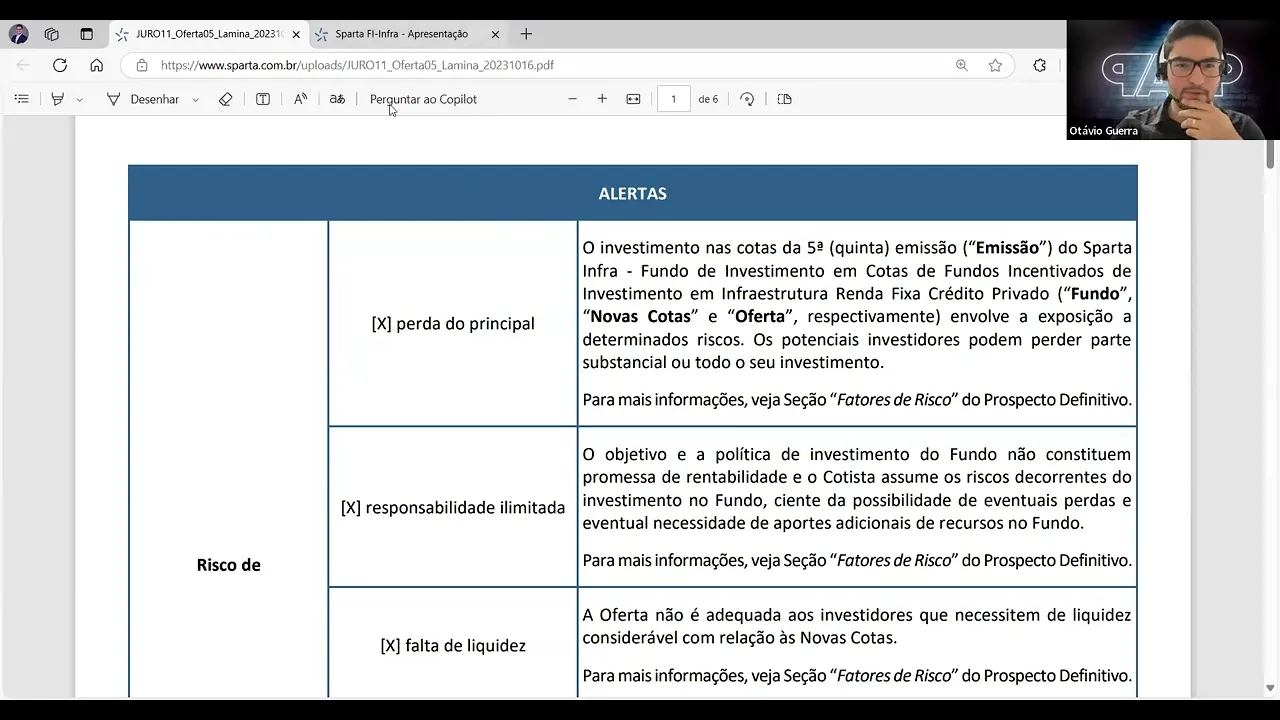

de fundo aberto fundo fechado Resgate venda qual a diferença isso é super essencial vocês Aprenderem já de forma bem prática e do Da Da maneira correta tudo certo pessoal vamos seguindo qualquer dúvida aí no chat você me avisa por favor viu Maia Claro fechado lâmina de oferta como eu tava comentando com vocês fundo fechado vai fazer uma oferta pública então aqui tá basicamente as características Então pode ver que aqui foi a oferta pública de cotas da quinta missão do Esparta infra certo a gente vê que a primeira Emissão Qual o nome da primeira emissão pessoal

necessariamente no fundo emite as cotas pela primeira vez qual seria o nome da primeira missão ipoa pública Inicial bo exatamente initial Public offering oferta pública Inicial e da segunda em diante é o que nós chamamos de Follow on então oferta o IPO É de fato a primeira as próximas que são as subsequentes são follow ones mas na prática a mesma coisa é captar recursos e ele vai basicamente o gestor pegar Toda aquela aquele montante captado e inserir em sua estratégia de investimento E nós como especialistas o que é que a gente tem que se atentar

eh Se vocês forem parar para ver essa lâmina de ofertas de fundos fechados eh muitos seguem basicamente a mesma linha certo então a gente vai ver basicamente que os alertas principais vai ser perda do Capital responsabilidade limitada falta de liquidez produto complexo isso Por quê tudo isso é característica de F Infras fundos imobiliários aqui eu peguei um F infra mas apenas para tomar como exemplo mas se fosse um fundo imobiliário que depois eu vou trazer para vocês também para ter essa ciência vai ter basicamente as mesmas coisas aqui certo dentro desse desse fator de risco

e para começar só para gente ficar todos na mesma página qual seria a breve diferença de fre infra para fundo eh imobiliário Alguém sabe essa diferença Quais Características ex infra geralmente é isento de imposto né o infra geralmente é isento de imposto vai trazer dividendos né perfeito mas o FF exento de imposto Em qual em qual questão tributária Sheila pra pessoa física perfeito mas é justamente É sobre o ganho de Capital dividendo ass ganho de Capital boa dividendo a mesma coisa os fundos imobiliários já são isentos porém a questão do ganho de Capital né quando

o Investidor vende a cota mais caro do que pagou do que investiu ele vai ter esse Upside né de rentabilidade em fundo imobiliário isso é bruto independente do fundo imobiliário papel tijolo Aqui estamos falando de um F infra e o f infra eh por característica ele sempre tem eh eh uma carteira tende a ser bem diversificada e focadas no setor Como o próprio já diz de infraestrutura certo então a gente vai olhar muito isso principalmente quando formos ver o Material publicitário material publicitário é diferente da lâmina da oferta certo a lâmina da oferta é bem

resumido com relação só aos riscos que são bem inerentes a quase todos os Fundos coisa que material publicitário não vai entrar de fato na estratégia do fundo específico certo pessoal então só para pincelar algumas questões aqui perda do do principal isso em razão de quê basicamente eh Poxa como tem de fato o risco de Mercado aqui o investor Poxa que não tá ciente dessa volatilidade poderia investir e não tá de fato ciente desse risco e que o risco de mercado é a volatilidade da cota Então esse é um risco inerente não a esse fundo mas

a todos os fundos da Indústria responsabilidade ilimitada aqui é uma questão mais regulatória mas que a gente não vê muito nos dias de hoje responsabilidade ilimitada seria basicamente um fundo ficar com como se Fosse o patrimônio negativo e o cotista Tem que arcar com esse com esse esse prejuízo tirando do seu próprio bolço mas isso vai mudar muito de estratégia a gente tem que se atentar mais quando é fundo de ação um fundo de ação que opera de maneira alavancada e quando você tem responsabilidade ilimitada é um pouco complicado porque imagina se a estratégia der

tudo errado e o o gestor se alavancar tal ponto do pl do fundo ficar negativo os cotistas teriam que de Fato fazer novos aportes quando é responsabilidade limitada sem o i certo só limitada é limitada ao patrimônio investido do investidor né o patrimônio investido dos cotistas Porém isso o investidor que se preocupa Poxa Otávio Só Quero investir em fundos com responsabilidade limitada isso tem que ver de fato com a estratégia a gente vai ver que a estratégia por exemplo desse fundo não tem nada a se preocupar com isso falta de liquidez é característico Também dos

Fundos Poxa o mercado pode estar mais líquido não tem nenhuma garantia que você vai conseguir vender a cota mas a gente sabe que isso é inerente para cada fundo então tem Fundos como o juro 11 que é o que a gente vai comentar ele tem liquidez eh média na negociação da B3 próximo de 10 milhões Isso é uma liquidez muito boa certo Porém tem Fundos menores tem um patrimônio líquido menor a liquidez já vai fazer muita diferença e sempre se Atentem pessoal liquidez a gente tá falando de fundos porém liquidez é é a palavra que

rege o mercado como um todo então poxa se você investi num crédito privado pro seu cliente e é um crédito que tende a ser um pouco mais líquido isso é muito problema porque a gente pensa que liquidez é só o fato de comprar na verdade a liquidez na verdade é com relação à venda É como se você tivesse investindo num elefante mas tivesse uma portinha do tamanho de nada Vai dar problema certo se o mercado virar você não vai conseguir vender esse papel então por isso que a liquidez é muito importante no que tange a

venda a compra também porque você vai vai muitas vezes distorcer o preço de mercado então a liquidez é sempre importante quanto maior liquidez melhor e mais eficiente tende a seu investimento certo e aqui produto complexo é basicamente eh destrinchar O que seria tudo isso então Poxa olha não tenha fundamento Conhecimento envolvidos na emissão eh necessito de liquidez imediata coisa que isso não é bom certo para quem tá investindo Então são coisas bem que regem a as normas desses Fundos certo aí vamos para as características que é o que a gente tem que se atentar para

passar para o nosso investidor certo aqui são informações essenciais Então vamos começar aqui deixa eu só tirar vocês eh valor mobiliário só para vocês Entenderem valor mobiliário é tudo que é negociado Então puxa tudo tudo que é eh a a cvm a comissão de valores Imobiliários valor imobiliári seria tudo ação fundo imobiliário crédito privado tudo isso é um valor imobiliário certo então cota de fundo de investimento em cotas de fundos incentivados investimento infraestrutura renda fixa e crédito privado esse seria o nome técnico certo do fundo a quantidade da oferta seriam r. 902.000 923 novas cotas

ou seja o fundo tinha uma quantidade x de cotas e tá emitindo isso a mais e e sempre quando a gente olha esse número é bom ver a proporção então por exemplo se o fundo possuí eh 10 milhões de cotas e tá emitindo quase cinco ele tá subindo né aumentando o seu PL em quase 50% certo eh tanto que o montante da oferta ele pode ter eh pode ver aqui que é uma oferta de meio b então uma oferta bem considerável Em termos de de valor de mercado mostra que já é um fundo de fato

mais robusto e sempre o investidor vai entrar no preço unitário certo pode ver que o preço unitário é 10,98 sem considerar taxa de distribuição primária então vocês saberam informar o que seria isso o um valor sem a taxa de distribuição primária o que seria essa taxa de distribuição primária que que vocês diriam para mim para onde é que vai essa taxa de Distribuição que que vocês acham pelo próprio nome pras corretoras boa é exatamente para vocês vocês que vão fazer a distribuição desse ativo E logicamente todo todo o ecossistema que tá por trás disso então

na prática Esse 10,98 é o que nós chamamos de de vai ser de fato o valor patrimonial do fundo é o que vai ser tudo vai ser investido mas o que vai de fato entrar pro caixa do fundo é o valor que considerando na taxa Então isso seria como se fosse de fato o valor patrimonial e o que excedesse montante seria para custos da oferta certo então a taxa de distribuição seja para corretora seja para bancos isso tem que se atentar porque muitas ofertas são caras certo então isso é um ponto para ficar atento seja

de governança corporativa tudo isso a gente vai ver também nessa aula lote adicional geralmente tem sim lotes adicionais ou seja teve um pegou todo o capacit que Seria o o o montante reservado da oferta e o montante adicional de 25% caso a demanda fosse maior Qual mercado de nego nesse caso a gente tá falando de um fundo listado portanto é o fundo como nós chamamos é negociado na bolsa negociado na própria B3 código dele juro 11 e informações de emissor que eu tô destrinchando para vocês entenderem cada linha certo pessoal é b para vocês de

fato terem Essa ciência então tem o emissor que é basicamente a gestora o fundo da Esparta se fosse ver o CNPJ do fundo a gente iria ver Exatamente esse daqui esse é o CNPJ do fundo que o nosso CJ teria tá entrando o administrador já é diferente então qu não sei se vocês já tiveram aula mas basicamente administrador é tudo que que cuida da parte contábil então eh qualquer questão isso é até assunto de certificação mas tudo que não é da gestão é da administração é um Papel de fato eh mais de controladoria nada com

relação à gestão de recursos e aqui tá de fato a própria gestur certo tem alguma dúvida pessoal até agora mas para para deixar vocês cientes desse desse material que mesma coisa detalhes um pouco sobre o gestor e basicamente é isso tem aqui a probabilidade isso é até interessante que é o Sumário dos principais riscos do fundo Então olha flutuação de preço dos Ativos e das cotas a probabilidade maior e o impacto financeiro médio que é que vocês acham pessoal o que é que seria essa diferença de probabilidade no caso o Edson falou assim essa emissão

poderia ser desvantajosa para os cotistas que já estão nos fundos vist visto que teri um percentual menor do fundo após a emissão boa perfeito e qu Qual o que é que a Gente tem que se atentar Foi o Edson que perguntou não é Maia foi boa é é a seguinte questão Edson tudo depende certo e por que que eu falo isso o investidor por exemplo ele poderia ser sim diluído caso ele não participe da subscrição então Eh sempre que você já Coti de um fundo e o fundo vai fazer uma oferta né o follow on

Você tem o DP que é o direito de preferência e esse direito de preferência sempre vai ser proporcionalmente idêntico a quanto o Fundo tá crescendo Então o que é que eu quero dizer com isso a gente viu aqui que foi uma oferta basicamente de meio b 500 milhões vamos dizer que o fundo já tinha eh um B certo vai ficar um B meio um 1 B me um b para 1 B me é 50% se você tinha R 50.000 investido nesse fundo o seu DP vai ser de 50% ou seja 25.000 certo então isso é

interessante que é de fato bem proporcional aí qual entra o o ponto chave sempre que o cotista né já tá investido no fundo eh a gente tá Falando de um fundo aqui super bem gerido que depois eu vou eh falar um pouco mais de detalhe sobre ele mas o que tem que ficar claro é que o o o Coti atual do fundo ele tem que estar sempre preocupado com relação a quanto é que tá sendo cobrado o custo da oferta o perdão o preço unitário desse desse dessa subscrição por isso é importante vamos supor que

quando você tava investindo a cota mercado tava 103 certo e só para vocês em É sempre Bom vantajoso para investidor entrar quando tá com a cota menor que o mercado porque se se a cota a mercado tivesse mais barata qual seria o sentido de entrar via oferta pública entende então de fato o investidor tem que entrar quando tá com a subscrição com preço mais baixo porém vamos pensar assim cota do fundo tá 103 A mercado a subscrição tá saindo sem considerar a taxa de distribuição 102 aí vamos dizer que tem 50 centavos de distribuição só

para Ficar a cota de fato menor que a de mercado 102,50 mas vamos nos atentar a esse 10,98 se o valor patrimonial do fundo tivesse a r1,50 e ele não quisesse ele não não optassem a entrar nessa subscrição que é direito dele logicamente ele na verdade seria beneficiado ele seria sim diluído eh proporcionalmente com relação à quantidade de cotas porém o valor patrimonial dele antes que era R1,50 com essa nova missão é igual como se fosse uma um valuation de Shark Tank quando a gente vê aquelas empresas que querem vender seu percentual de seu negócio

aqui é muito parecido porque a ambiente de bolsa então é como se o valuation da cota tivesse mais caro então nesse caso Mesmo ele sendo diluído Foi algo positivo certo Edson e o contrário também acontece se o valor patrimonial do fundo tivesse por exemplo a 102,50 e a o preço unitário descontando as taxas tivesse a 10198 aí é um pouco mais complicado porque é o que nós falamos de de destruir entre aspas que não é nem muito entre aspas É de fato destruir um pouco o valor do cotista não sei se ficou Claro Edson essa

questão e todos também entender Deu para entender Deu para entender boa Isso é uma pergunta muito interessante e que a gente vem sempre debatendo inclusive analistas do mercado sempre falam Poxa Essa emissão foi cara ah não essa emissão foi muito boa é tudo com relação ao preço de mercado ao valor patrimonial do fundo e quanto o fundo tá subscrevendo e as taxas que estão por trás dessa subscrição Então tudo isso é muito importante para o especialista se atentar porque o cente só para só para recapitular fica vontade se o preço da se o preço da

oferta tiver acima do valor de valor de mercado atual da cota Então seria vantajoso pro Eh pro cotista se o valor da emissão tiver mais baixo do que o valor de mercado ele não inscrever seria desvantajoso não é só deixa eu fazer uma pergunta aqui só para ficar mais claro essa vamos desconsiderar essa taxa de distribuição certo só para ficar mais didático vamos dizer que a o a subscrição tá 10,98 se a preço de mercado Tá r1,50 qual você compraria Edson obviamente de mercado né boa é Isso porque a cota é a mesma a gente

tem que pensar isso a cota vai ser a mesma então tem que ter um um fator positivo com relação à subscrição mas o que tem que ficar claro pessoal é que o valor de mercado é diferente do valor patrimonial certo então o valor de mercado pode 110 poar 114 deixa eu mostrar um exemplo aqui bem claro de um fundo que também é da Esparta que é esse CDI 11 que eu vou mostrar essa questão de de para ficar bem claro sobre ó valor Patrimonial e o valor de mercado a gente vê nesse caso que o

valor de mercado de hoje tá menor que o valor patrimonial Mas isso é porque a o juros estressou o mercado como todo estressou muito fez com que a cota de mercado caísse certo porém historicamente esse fundo quando vamos analisar o histórico do do do como as cotas se comportaram no mercado secundário a gente vê que isso é bem diferente então deixa eu só pegar aqui para mostrar para vocês olha o ágil na Cota de mercado só para vocês entenderem ágil ou desagio é a relação do valor de mercado com a cota patrimonial certo então deixa

eu só abrir novamente aqui que fechou só recapitulando atualmente esse fundo ele tá com ágio ou deságio pessoal valor de mercado tá 991 e o cota patrimonial tá 10440 esse fundo tá negociando com ao ou Deso desil des por por des e por ágil me diga se decida Desg quis vender el boa boa quem falou que seria ágil eu eu falei eu falei ágil Por que você acha muril que seria ágil eh porque não tá compensando comprar eh compensa mais comprar no mercado boa quem tá com a cota boa aí aí para vocês de fato

entenderem é quando a gente faz uma compra de um ativo listado em bolsa a gente sempre vai comprar no valor de mercado certo então isso é o que o Investidor vai estar vendo na tela do Home Broker então poxa se essa cota cair muito ou pode cair ou pode subir o que é que e esse é justamente o risco de mercado que ele pode de acordo com todas as questões de taxa de juros Questão macroeconômica questão fiscal tudo isso interfere a questão é cota patrimonial vocês podem interpretar como valor justo do fundo e de fato

a cota patrimonial é pegar todos os ativos que o fundo investe certo e fazer uma média Ponderada basicamente e fazer a divisão por cotas isso dá um valor justo de 104,40 se esse fundo tá sendo negociado no mercado ou seja em ambiente de bolsa a 9910 isso é um deságio certo a questão é Ficou claro para todo mundo pessoal ágil deságio acho que ficou né boa a questão é que historicamente esse fundo ele já chegou a ser negociado deixa eu pegar aqui a um ágil de quase 10% olha se a gente forou pegar em agosto

de 24 10% isso era um momento bom para fazer o Qu pessoal me digam o assunto da aula de hoje quando o fundo tá negociando com ágil muito acima do valor de mercado é um momento propício para para o gestor fazer o quê vender fazer a nova emissão boa é exatamente isso vender eh não faz muito tiddo porque eh o resultado do ágil de mercado na verdade é em razão muitas vezes do da Excelência de gestão que ele tá realizando a questão é que se o preço de Mercado tá descolado do justo o justo tá

10% mais barato ele faz uma emissão Poxa Vamos pensar aqui o valor justo é 100 10% de 100 é 110 Vamos pensar que o fundo tivesse sendo investido a 110 o valor do mercado se ele faz a emissão A 105 Poxa Até quem não entrar nessa emissão vai est Ganhando esse Upside de 5% em cima do valor patrimonial é isso que eu quero que vocês entendam que não é porque tá fazendo emissão vai ser ruim para o cotista certo se o cotista quiser Entrar logicamente ele não vai ser diluído porém nem toda a diluição é

ruim se o valor patrimonial do fundo tivesse sido mantido ou ou crescente não sei se ficou Claro pessoal fiquem à vontade vocês T que de fato tirar dúvidas sobre isso é um assunto bem eu não eu não cons interessante para falar com CL pode falar Felipe então então por exemplo assim na na questão do ágil aí né os os 10% aí dos 10 né por aí de ágil nesse caso o que que é mais vantagem Nesse cenário a gente pode pensar de duas formas como Cabeça de investidor ou como Cabeça de gestor do investidor a

gente pode poxa se tá um ágil muito e sem pé nem cabeça basicamente tá com á muito desproporcional a gente pensa que o mercado já tá muito eufórico então é a máxima de waren buffet se você investe Ao Som dos canhões e vende Ao Som dos Violinos você vai fazer um um ótimo ótimos investimentos no longo prazo aqui Mostra que o mercado tá muito eufórico tá com muita liquidez tá todo mundo investindo nesse fundo a questão é que depois de de bater 10 pode ver que depois ele caiu muito e depois subiu logicamente aqui teve

toda a variável macroeconômica e depois caiu muito até que agora ele tá sendo negociado com desagio que é abaixo do valor de mercado a questão é que imagina quem vende deu aqui poxa se deu bem certo porque você tava com um ativo que deveria custar Menos do que vale mas sobre a aula de hoje para fazer um contexto uma contextualização é basicamente que o gestor tem que aproveitar momentos de ágil de mercado para fazer uma emissão certo e eu vou mudar um pouco só o racional para vocês entenderem melhor pessoal hoje tá acontecendo exatamente o

contrário do que estamos conversando o fundo tá com deságio Então imagina para que que o o gestor vai fazer uma emissão Cot porque ele fazer a missão de cotas Tem que sempre o abaixo ou acima do valor de mercado de merado desculpa a do valor de mercado a emissão tem que est baixo Lembra se for acima ninguém compra é isso emissão de subscrição tem que baixo a imagina fizer uma emissão abaixo do valor do mercado eluir muito valor patrimonial do fundo gente porque o valor patrimonial do fundo é 104,40 Não é momento para fazer oferta

pública certo então simples a vantagem só é de compra n no momento é de compra para o investidor perfeito agora para quem tá investindo é é muito mais vantajoso comprar no mercado secundário do que no mercado primário isso Ficou claro para todos vocês estão calados ou tão entendendo ou não estão entendendo fico preocup sim fal tem gente que sim entendi eu entendi professor então só Para eu Anotar aqui então Claro a eh as novas emissões a subscrição tem que est sempre abaixo do valor do mercado não é que tem que est sempre porque isso não

é uma regra certo mas concorda comigo que uma vez havendo uma subscrição que seja acima do valor do mercado Possivelmente essa subscrição Vai ser cancelada entende então isso tem vezes que acontece uma emissão que Poxa tava um pouquinho abaixo do valor de mercado ou seja vantajoso pro cotista mas o mercado Caiu tanto que esse esse preço ficou acima do que de fato o mercado tava negociando então muitas vezes a oferta é postergada TRS 4 meses ou até mesmo ajustado o preço para fazer sentido para o cotista entrar então não que seja regra mas poxa perde

a inviabilidade entende S Entendi obrigado nada fica vontade naquele naquele exemplo que você citou do CD CDI CDI 11 11 teve um momento que o desagio foi tão grande que chegou a ficar Negativo nessa situação né Qual é a aí pensando com cabeça do do gestor né Ok eh nessa situação o que que um gestor deveria fazer né com relação a esse fundo a quando a a cota a mercado tá com desagio com relação à cota patrimonial que é o que estamos vivendo hoje basicamente você fala não aqu no no CDI 11 ficou chegou a

ficar negativo né menos do mas ainda tá desvalorizado é isso mas é exatamente isso certo então essa essa Desvalorização que você fala é esse desagio porque o o ágil é quando tá positivo e desagio quando tá negativo certo então se o desagio tá negativo né pelo próprio já dizer o desagio já mostra que o valor de mercado tá menor que o valor patrimonial aí a a gestora tem que fazer muito mais um papel inclusive educaci que é que é o papel dos ris que são as os relacionamentos com investidores tem que fazer Live com cotista

para mostrar que Poxa como é que Um fundo isso explicando para vocês como é que um fundo que atrelado ao CDI que tem uma um retorno de expectativa de retorno de CDI mais do com alta de juros que estamos tendo tá sendo negociado com desagio aí eu falo com o cliente meu ele fala Otávio Poxa então por tá acontecendo isso a eu vou e falo gente o mercado é irracional e temos que ser Racionais em um mercado irracional tão simples cono Poxa a gente tá investindo no fundo que A alta de juros beneficia por que

é que esse danado tá caindo porque tem tem investidores que tão com receio ao risco certo você me perguntou com relação a ao pensamento de gestor então de fato o gestor tem que trabalhar muito mais o Educacional né Por parte do ri is nem parte de gestor e o gestor tem que fazer a gestão da carteira e com relação como a gente tá falando de um de um um fundo de crédito ou seja investir apenas em renda fixa a Gente tem que ter eles eles né A gestão tem que ter muita cautela com relação ao

risco de crédito porque é que eu falo isso se o mercado tá caindo muito mostre que o cenário não tá bom Concorda porque se o cenário não tivesse tão bom tipo tivesse Poxa com liquidez no mercado a cota deveria estar subindo e não caindo então se a cota tá caindo eh tem que ter cuidado com o o risco de crédito que Possivelmente deve aumentar Eu sempre falei para vocês pessoal o Cair de uma cota ou subir é consequência certo e nesse caso a gente vê que não é consequência da gestão e sim consequência do do

momento de mercado até porque o que tem que ficar claro para vocês e para os nossos clientes é que o gestor ele tem cuidado ele consegue gerar valor na cota patrimonial certo então tem fundo que tá caindo e a gente tem que dizer cliente a cota patrimonial tá de fato condizente em linha e tá subindo é isso que o gestor Pode fazer o gestor não consegue essa cota de mercado certo uma um um um um movimento que pode até ser feito que até respondendo diretamente à pergunta que que o jor pode fazer se a cota

tá caindo muito é o movimento que o cpti fez que é o fim infra da capitânia ele fez uma recompra de cotas então Poxa a cota tava caindo tanto que ele quis ao invés de continuar investindo em crédito né que é a estratégia do fundo ele preferiu comprar a própria carteira né no no Secundário Ou seja é como se o gestor do CDI 111 entrasse no na B3 e comprasse cotas do próprio fundo eles colocam em tesouraria e depois cancelam então é um efeito contrário da subscrição então ao invés da subscrição dilui o cotista Na

verdade ele tá gerando mais percentual societário para os cotistas não sei se Ficou claro o que é que o gestor tem que fazer não é Ficou sim porque eu tava pensando justamente nisso né Eu falei assim como que se Tiver caindo né como a gente vai eh garantir para pro cliente que aquilo é bom né que aquilo tá que está de acordo com o mercado né Então nesse caso que você falou né do do do cas contrário aí de subscrição ficou mais claro sim então a gente só tem poder paraa cota patrimonial não paraa cota

de mercado porque isso depende muito da quantidade que tá sendo negociada no mercado é isso né perfeito e quando você fala a gente é o gestor no caso o gestor só tem como Interferir entre aspas né gerar valor na cota patrimonial e a cota mercado vai ser uma consequência certo no como tudo tá caindo não tem tem como esse fundo ser um deus e manter a cota de mercado próxima do vp quase impossível tá tudo com desagio no mercado Atualmente quem tinha levantado a mão e abaixou era o André não sei se você ainda tem

dúvida André caso eu tenha fique à vontade e Otávio era só pudesse fazer um um resumo que a não consegui formular na minha Mente certo eh quando por exemplo tem a emissão né de novas cotas Quando é que o o investidor ele perde E quando é que ele ganha me explicar esses dois cenários falou Claro é o que o que acontece muito no mercado e é é bom porque como eu falo a aula é para vocês certo então vocês tem que não só aprender como interpretar o que tá sendo emitido de novas cotas mas essas

questõe inhas eh mais práticas são muito importantes por isso que eu sempre falo Qualquer dúvida mesmo porque é tudo correlacionado com o assunto fique à vontade viu pessoal essa dúvida do André é muito boa como é que muito cotista ganha dinheiro com a subscrição tem um movimento chamado arbitragem certo que no mercado de hoje eh é um pouco complicado porque tá um mercado mais líquido mas o que seria a arbitragem é o o cotista entrar na no preço de subscrição e vender quando essa cota tiver disponível no mercado ele fica de Fato com essa com

essa com esse Delta positivo então um Case prático você tá com fundo eh por exemplo a cota patrimonial o valor de mercado né o valor que tá sendo negociado tá a 110 certo ele emitiu a 198 Muitas vezes os cotistas vendem até cotas para poder comprar na subscrição e depois vender a mercado mas vocês percebem que ess esse movimento de venda por se só já faz o o preço de mercado também cair certo então tem que ter Muita cautela e não é o que a gente recomenda em termos de de estratégia para o longo prazo

arbitragem é bem curto prazo certo André mas via de regra sempre a gente tem oferta pública eh muitas vezes vocês vão trabalhar em instituições financeiras e nós temos que fazer recomendações que ter que dam que dê pra gente de fato a taxa de distribuição isso vai entrar como receita para o banco vai entrar receita para vocês então entrar na subscrição Quando as condições são vantajosas para o cotista vai fazer sentido para vocês e para o cliente e por que que vai fazer sentido pro cliente se ele tá entrando no fundo que tá sendo negociado a

110 e ele tá comprando a 101 já fez total sentido Então vou dar o exemplo novamente do CDI i1 ele fez uma emissão de cotas deixa eu ver aqui eu lembro que a XP participou foi em setembro mas olha deixa eu ver distribuição Olha pronto setembro de 24 vamos pegar aqui o prospecto pronto prospecto até para vocês vocês verem o prospecto sempre é gigante certo então vocês não percam muito tempo vendo o prospecto o ideia é sempre a gente pegar o próprio material publicitário que é o que eu vou falar depois sobre o o juro

11 certo que foi o que eu separei para vocês hoje mas só para mostrar com relação às datas só um segundo pessoal pra parte Correta aqui deixa eu ver tô tentando traduzir alguns termos pra galera aqui para também facilitar boa mas qualquer coisa vai fal uma dúvida não Eles não não é nem que tá perguntando mas é que eu sei que algumas coisas técnicas fic um pouquinho mais difícil de gravar aí eu tô mandando aqui fechado ma Obrigado imagina por exemplo aqui pessoal a a taxa que de foi que o cotista entrou foi a 107,15

certo o preço de emissão sem as taxas de distribuição é 10510 e com a taxa de distribuição 2,05 se somarmos 10510 com 05 é exatamente o preço que o cotista vai pagar Então quando você falar quando o cotista pergunta Otávio quanto é que eu tô entrando nesse fundo 10715 acabou certo 10715 é o que ele vai pagar Ah mas essa distribuição isso não tem como fugir ele vai pagar seja fazer sozinho ou fazendo via assessor via via Especialista vai ser 10715 a questão é olha que interessante vamos ver quando é que foi a liquidação desse

dessa oferta olha início de subscrição encerramento data de liquidação ela liquidou 3/10 de2022 aí a gente vai ver a cota do CDI 11 em 10 de24 10 foi outubro olha 10/24 olha ele tava 102,50 pro cliente que entrou a 107,15 e o preo estava 112 Poxa fez muito sentido Aí o cliente hoje vai falar Otávio mas esse fundo agora tá 99,10 eu fiz uma investimento aí a gente vai fala cliente você tem bola de cristal ele vai dizer não ele vai dizer é a gente também não tem tudo caiu a questão que fez sentido esse

investimento a gente sempre tem que pensar com a cabeça de hoje naquela época a cota a cota mercado tava 112 113 Ele entrou a 10715 como vocês podem ver aqui novamente então André Esse é um ótimo Exemplo de que nesse caso fez sentido ele comprou uma cota mais barata do que tava sendo negociado a mercado Ficou claro Entendi então Teoricamente sempre vai fazer sentido né pensando nessa lógica é isso porém tem tem esse detalhe se a cota imagina subscrição foi a 107,15 mas se essa subscrição tivesse sido feita agora essa oferta iria pro ralo Tipo

nem iria paraa frente porque a cota merc tá 9910 entende então 775 em Comparação com 9910 não faz o menor sentido porém se formos pegar com relação ao valor de mercado porque pensem comigo pessoal ele só tem como adquirir essa esse fundo de duas formas comprando em bolsa no mercado secundário ou no mercado primário através da subscrição a oferta pública ele prefere comprar o quê gastar 109 110 ou gastar 10715 10715 E você ainda ganhou dinheiro para uhum através da da taxa de distribuição Então simples conta a relação ganha ganha Ficou claro Entendi valeu obrigado

boa André por nada fica à vontade Murilo tá com uma levantada eh Então esse indicador aí da cota de mercado e da cota patrimonial parece que é um é um indicador muito útil né para fazer a comparação aí minha dúvida era só se ele se aplica a todos os tipos de fundo esse indicador tem um fundo que ele é mais alguns Fundos são mais usados perfeito Murilo eh eh Isso foi Uma ótima pergunta porque a gente começa a entrar num outro tópico certo que vocês vão ver com mais profundidade nas nas próximas aulas mas é

com relação à precificação de ativos como se fosse de fato valuation então tudo que a gente tá vendo aqui é como se fosse a comparação entre o valor justo e o preço que o investidor tá pagando se for abaixo do valor justo faz sentido e se não for seria caro vamos dizer assim a questão é esse esse preço sobre o valor Patrimonial que seria o pvp se ele tá acima de um a gente poderia pensar que tá caro mas não necessariamente é isso porque isso vai vai ter muita ligação de como é que tá o

mercado e a gente tem que sempre comparar banana com banana maçã com maçã e por que que eu falo isso para fundo de papel pessoal ou fundo de infra né que nesse caso se assemelha muito a precificação Pode sim ser através do valor patrimonial porque é o valor justo a questão é que fundo de Tijolo a precificação já é totalmente diferente já que eles são reavaliados a cada se meses 12 meses então possa ser que tenha o fundo de tijolo que tá com o VP 0.9 ou seja tá com desagio a cota deveria tá a

100 ele tá a 90 aí a gente fala aí o investidor vai e fala Otávio o valor patrimonial desse fundo tá 100 a cota Tá 90 eu vou comprar tudo nele sendo que depois de uma semana é reavaliado o patrimonial do dos imóveis e ele Poxa vai para como se fosse 88 Certo então Poxa de 100 o valor patrimonial caiu já para 88 porque isso de logicamente eu tô dando um mero exemplo mas que por ser tijolo pode acontecer coisa que papel não tem essa avaliação eh os casos que acontecem algumas mudanças mais bruscas eh

com relação à recuperação judicial então tiveram muitos Fi agros no mercado que tinham um papéis de agr Galax patense e com a recuperação judicial o valor patrimonial De fato é remarcado para baixo mas para fundo de papel o valor patrimonial é um ótimo indicador de precificação em termos de valor justo certo Ficou claro deixa eu ver o chat aqui o Edson mandou tem ativos que naturalmente são negociados acima do pvp né perfeito devido sempre haver expectativa elevada em relação a terminados ativos é isso Inclusive a gente tá dando exemplo Edson de de ativos que historicamente

sempre São negociados com áo a questão é que Olha como a gente tem que se atentar e ter cautela se eu como especialista vou até voltar a compartilhar aqui eu falar pro meu cliente cliente esse ativo nunca ficou com deságio certo pode ver nunca ficou com desagio Então você tá entrando no valor patrimonial né na na oferta na no preço de oferta um preço muito bom e que ele nunca tende a ficar baixo se eu falar isso eu já tô pagando Um um um mico e um crime aqui muito grande porque historicamente nunca aconteceu porém

de dois meses para cá né de Dezembro para para fevereiro a cota caiu muito e ficou com desag mas esse é um exemplo muito claro de um fundo que sempre é negociado acima do seu preço justo e como eu falo negociação é consequência nesse caso é consequência de uma boa Gestão de Risco uma boa gestão de crédito e de de fato geração De valor em cima da cota patrimonial portanto a cota de mercado vai ser consequência certo deixa eu ver se temos mais alguma coisa aqui no chat o IES levantou a mão fique à vontade

eh tão me ouvindo estamos ouvindo fica à vontade só para ficar claro aqui para mim já no papel de gestor do fundo eh eu só vou abrir novas possibilidades De cotas né de vender cotas de emitir novas cotas No caso quando eh o fundo tá com desaj no caso seria isso fiquei meio confuso nessa parte na verdade é o contrário certo eh por isso que vocês têm que se atentar a a essa questão e vamos pensar como gestor você acabou de perguntar na cabeça do gestor o que é que ele vai fazer porque sempre pensem

emissão de novas cotas é para aumentar o patrimônio do fundo todo gestor quer isso gente Como é que como é que o gestor ganha dinheiro me digam vocês qual é a principal principal métrica para o gestor ganhar dinheiro isso de qualquer fundo fundo que não performa fundo que performa qual o que é que eles ganham dinheiro com relação a qual qual o nome daquela taxinha que tem todos os Fundos me diga taxa de performance administração taxa de administração boa taxa de administração por isso que tem Fundos que performam muito mal mas que Poxa são são

investidores mais antigos mais idosos tem Fundos previdenciários que rendem abaixo da poupança e tem bilhões em Custódia e os e os gestores estão lindos maravilhosos ganhando muito dinheiro porque com relação à taxa de administração então a principal métrica de remuneração é taxa de administração tanto que nesses Fundos em específicos a gente pode ver tipo pegar aqui eles não têm taxa de performance não há taxa de performance porém há taxa de Administração portanto se eles quiserem ganhar mais dinheiro é de fato através de novas emissões de cotas Então a gente tem que entender o gestor sempre

vai querer emitir novas cotas certo porém pensem comigo o gestor vai emitir novas cotas sabendo que o valor justo do fundo é 104,40 e a mercado tá sendo negociada a 9910 qual vai ser a mágica que ele vai fazer para tar crescer o fundo sem diluir o valor patrimonial qual seria a Solução pessoal eu acho que ele tem que dar um jeito de melhorar o valor de mercado Talvez para conseguir ser vantajoso fazer uma oferta né porque a taxa administração ela é cobrada sobre o patrimônio lío né então ele vai ganhar mais se se for

vantajoso né mas como é que ele faz para aumentar esse valor de mercado como é que ele faz para aumentar esse valor de mercado comprando bons ativos per Performando bem esse é o ponto ele não faz ele não faz é como é como a gente Seme verdade entendeu ele ele mexe na cota patrimonial tipo se aqui a cota patrimonial pode est 110 ou seja Poxa performance sensacional ser4 para 110 mas o valor de mercado continuar em R 99 que não depende dele depende de como é que o mercado tá tá com apetite a investir nesse

ativo com um simples conto certo então tem Fundos que são super redondos eh porém pelo mercado não Tá propício a investimentos de risco que a gente tem que saber Esse é um fundo que em termos de risco de crédito é conservador certo vou pegar aqui só o material o relatório mensal dele só para vocês verem um um fundo que ele tem uma expectativa de retorno o carrego dele tá CDI mais um então ele tende a ganhar tudo que é o CDI mais um spread de 1% isento de Imposto de Renda uma carteira olha histórico de

performance tem gestor que não ganha do CD no longo prazo essd Ganhou em 61% e olha a volatilidade aí vocês se perguntam Esse é um bom fundo Esse é um fundo maravilhoso se aqui é o país da Renda Fixa aqui já tá no melhor é o melhor do melhor certo a questão é ele caiu e a maeta mudaa Então muda ô Oi tá ouvindo agora sim eu acho que ele ia falar R A questão é rentabilidade passada não garante rentabilidade futura boa Maia Eu não sei porque o meu computador ele sempre me derruba era isso

que você ia Falar era tinha a ver também tinha a ver também ou então um fundo desse ele cobra performance né performou tão bem e na a gente já viu que ele não cobra performance então não seess Car ess não mas alguns pode Alguns podem cobrar mas não é o caso se puder me colocar como rosto novamente mas só para eu poder compartilhar aqui por genza que eu eu Nossa eu não tô nem te vendo tu tu coloca em participant aí tu digita qual coisa lá ache vou aparecer Boa pronto porque senão toda hora alguém

vai pensar que eu tô caindo da cadeira viu esse computador misericórdia foi foi foi sim obrigado eh O que eu o que eu queria frisar é com relação a você só não tá aparecendo agora vocês estão vendo ele gente ah meu Deus não tela sim ele não a tela só não você tá aparecendo só além só não tá é a gente não tá vendo você Pronto acho que agora vão tá Estão pronto sim sim boa voltamos Desculpa aí pessoal mas eh frizando com relação a se Esse é um fundo de renda fixa certo que investe

em crédito privado o principal risco é o risco de crédito como é que o investidor pulveriza esse risco de crédito como é que ele faz para minimizar o risco de crédito pessoal diversificando diversificando é isso esse é o segredo e vocês acham que uma carteira com c 27 126 debent uma carteira diversificada ou não olha o detalhe em vários segmentos Né ele tá investindo em vários segmentos isso dilui totalmente o risco Olha a a o o primeiro ativo só tem tem menos de 3% do pl que eu quero dizer que seja um ativo super diversificado

por si só E por que é que ele tá caindo qual o risco que o investidor tem nesse caso pessoal risco de crédito logicamente a gente sabe que tem porém ele tá muito minimizado tem o risco de crédito risco de liquidez é um fundo que negocia 10 milhões por por dia qual o risco Principal que tá fazendo o o fundo cair a mercado qual seria esse risco pessoal é coisa de certificação e coisa do dia a dia nosso risco de mercado Esse é a frase Mateus perfeito é o risco de mercado é por isso que

o fundo tá caindo como tudo tá caindo taxa de juro de estressor ambiente de alta de juros que nesse caso deveria favorecer um fundo que é indexado ao CDI mas a gente vê que o mercado é de fato irracional e efeito manada né o efeito manada muitos olharam Para outros tipos de ativos e não olharam para esse como sendo uma oportun idade começaram a simplesmente sair e aí isso derrubou como um todo os os títulos que são interligados a Fundos mobiliários né boa perfeito alguém tem alguma dúvida sobre essas questões que estamos comentando ou tá

todo mundo conseguindo entender esse contexto pessoal dúvidas acho que se quiserem falar é só só desmutar Fi você tranquilos tá gente Falando de dia a dia eu achei que é ótimo vocês saberem de todos esses detalhes porque é a depender do cliente que vocês pegarem para conversar eles vão fazer esse tipo de perguntas mais aprofundadas só que esse tipo de informação também normalmente os próprios gestores trazem isso né o a nossa nosso research traz isso né a gente mesa de renda fixa a mesa de renda fixa o pessoal traz isso em calls pra gente dando

uma breve explicação para Que a gente consiga replicar de forma mais fácil pro cliente então quanto a isso também assim maravilhoso vocês saberem todo o contexto e o porquê de cada coisa a fundo mas na hora de explicar pro cliente aí vocês podem ser um pouquinho mais falar um pouquinho mais resumidamente tá is até só para vocês não acharem que vocês vão entrar em todos esses detalhes Obrigado por frear essa questão mas Inclusive a gente faz depois uma parte mais prática O que É que eu falaria pro meu cliente certo que tudo isso que eu

falei é mais para vocês aprenderem tipo eu gostei exatamente e que tem que aprender mesmo e tem que tem que para vocês terem de fato serem especialistas mas que o cliente de vocês não vai ser especialistas vai ser um cirurgião que só tem 10 minutos de conversa com você e aqui a gente já tá a uma hora falando de tudo isso ele não vai ter esse tempo certo então a gente tem que ser objetivo Fica à vontade Samuel tá com a mão levantada uma uma dúvida que eu tenho pode ser é o seguinte como é

um fundo de renda fixa e é eu acho tá que talvez seje muito atrelar muita eh pré-fixado Talvez o cliente Ache que como o juros tá subindo e tudo ele pode est largando o pré-fixado e correndo com pós por isso que ele tá deixando um pouco de lado esse de de de renda fixa e correndo Talvez para um po fixado pensando sufar nessa alta de Juros boa você tá falando com relação a essa essa cota que tá caindo a mercado uma das consequênci seria isso is boa essa é a questão Samuel Aqui estamos tratando de

eu tô dando exemplo basicamente de dois fundos um fundo que é o juro 11 certo juro 11 e outro fundo que é o CDI 11 um é pós fixado Ou seja a carteira a a expectativa de retorno é superar o CDI mais dois mais 2% ao ano e esse é superar perdão e esse é superar a Variação do im B5 mais 2% ou seja cada um com seu benchmark cada um com seu índice de referência um um superar o índice de de pós fixado que é o CDI e o outro superar o índice de inflação

Então pensa comigo eem o ambiente mais incerto que os investidores fogem um pouco mais do Risco eh se formos comparar ambos os índices a gente vê que o CDI não não varia o CDI é sempre Poxa em linha bem reto e o imab a gente vê que tem certa volatilidade já conversei com vocês Mostrei as revisões que eu fiz com os meus clientes de 2025 Opa de 2024 o imab ficou positivo 2% enquanto o CDI ficou 10.87 ou seja o o risco de mercado no no nativo que é indexado a inflação é bem maior que

o CDI então aqui já já é um ativo pós fixado porém como ele tem um risco de mercado ele também vai sofrer porém vai sofrer muito menos e como é que eu falo isso até para trazer em dados se fosse mostrar isso para o cliente só para ficar claro essa questão Op Em ambos os sites a gente consegue comparar o valor de mercado com a cota patrimonial Com certeza o juro 11 vai est com desagio maior do que o CDI 11 pode ver que a cota patrimonial é 101 é a cota mercado é 9550 quando

a gente pegar HP Nossa 100.1 para 99 101 para ficar tá mais claro 89 é uma variação de 11.39 11.4 por aqui De desaj e esse daqui vai ser um desaj de apenas 10440 9910 de 5% pode a gente vê que aqui o desaj tá mais que o dobro desse E por quê justamente pelo risco que a gente tá comentando certo sei se Ficou claro isso de fato é um efeito manada que tudo cai porém o que tem um pouco mais de risco vai cair mais do que o que não tem tanto e ou até

Vou voltar um pouco do tema da aula que a gente foi se estendendo mais um pouco que é muito bom para vocês entenderem todas esses conceitos mas Resumindo o que é que vocês tê que entender daqui pessoal Qual o objetivo da aula de hoje vocês terem ciência de como ler lâminas de fundos certo lâminas de ofertas públicas e como levar isso ao cliente portanto e esse essa lâmina de oferta é justamente como eu tava comentando no começo ela é bem tem eh padrão de cada De cada estrutura de cada eh segmento vamos assim dizer então

fundo imobiliário todos vão ter muit vão ser muito parecidos Esse é um finra vai ser muito parecido porém temos que agora ver o material publicitário Esse é o que a gente muitas vezes encaminha pro cliente Esse é o que vai est mais a fundo A Estratégia do gestor certo então Poxa abrir o f o abrir o material publicitário pode ver que não S não é tão grande Porém tem uma tem quantidade De páginas bem relevant sempre todos vão ser assim primeiras páginas vai falar sobre a a gestora certo aqui vai falar um pouco sobre as

características de um F infra então o mercado de infraestrutura falar sobre a gestão premiar da Esparta focar também na exerção de Imposto de Renda não só nos rendimentos mas no Grand de Capital que é característico dos Fin infras rendimento expectativas de distribuições periódicas rentabilidade expectativa de Retorno que isso daqui já mudou muito aqui é um matérial publicitária um pouco mais antigo ess isso daqu já mudou e é um fundo listado isso permite o quê mas tanto o retorno mais elevado como também prejuízos certo porque tudo que é mais para cima pode ser para baixo que

é o caso de hoje mas aqui basicamente ele quer dizer que o fundo tem capacidade de ter ágil portanto um um ganho a mais do que ele teria se fosse um fundo aberto certo isso é para ficar claro aí vai a Gente vai ver um pouco do histórico então basicamente a gestora para vender o seu peixe para os nossos clientes ele tem que mostrar o que que fez e é muito importante isso porque pra gente mostrar expectativa com o futuro é muito bom mostrar o que é que ele já fez até hoje para não ficar

entre aspas só com promessas e a gente vê que olha spart possui 8 B de gestão já teve sub gestão sendo mais de um bi em debent aí mostra um pouco das da prateleira deles como Foi o lançamento dos fundos de infraestrutura Então pode ver que esses Fundos são o que nós chamamos de fundo aberto certo e esses dois são os Fundos fechados ou Fundos listados e só para ficar claro quero ver se Vocês entenderam mesmo só essa diferença eh quem quem resumiria a diferença de fundo aberto para fundo fechado um negocia Em ambos os

mercados e um negocia só no no mercado na bolsa né é Isso aberto pode se resgatar a qualquer momento e o fechado não é isso pode vender as cotas mas vender vender qual aberta ou fechada o o fechado ele não consegue resgatar ele só consegue vender as cotas boa perfeito Alexandra perfeito Mateus e todos que participaram é exatamente isso basicamente aberto é aquele que investe e resgata fechado é aquele que só se pode vender você não resgata e para gestor o gestor tem um controle muito Maior de gestão de liquidez O que que vocês acham

Qual o gestor que tem que se preocupar mais com liquidez do fundo e liquidez é basicamente deixar um percentual de caixa eh destinado para por exemplo resgates qual você o aberto o aberto todo mundo acordar um dia e quiser resgatar o gestor morre do coração olha aí e se e se não tiver caixa suficiente o que é que ele tem que fazer vender ativos Vender ativos ou depend eu não sei se se caberia nesse nesse exemplo mas ele pode tornar o fundo fechado momentaneamente também não é perfeito pode também porém o fundo fe o fundo

que tem característica aberto n o fundo aberto quando ele fecha ele fecha na verdade não é para resgates é para aportes Então isso é um outro observação importante ele não fecha para aportes Opa exato ele não fecha para Resgate você consegue aportar exatamente Você não consegue ortar mais o resgate permanece na liquidez do fundo por isso que isso é uma mudança uma característica dos produtos que vai mudar muito tanto pra gestão quanto para o investidor certo então cada um tem seu ponto positivo e negativo mas isso é bem interessante para vocês estarem cientes Ficou claro

pessoal diferença de fundo aberto fundo fechado isso vai fazer parte do dia a dia também professor fica à vontade Mariana deixa eu te perguntar Uma coisa e o fundo aberto por ter liquidez mais liquidez ele sofre com a marcação a mercado igual o fundo fechado ou não boa eh a gente tem que saber que os Fundos abertos o que o investidor vai ver na cota di área do fundo é o valor patrimonial então é como se o o o cotista do juro 11 e o cotista do CDI 11 ficasse vendo só essa cota certo é

isso que o cotista vê em Fundos abertos em então se você me perguntar ó tá o movimento de mercado a abertura de juros O estresse na curva de juros um abertura de spred e de crédito que o os ativos São remarcados Para Baixo tudo isso eles vão sentir porque a cota patrimonial vai mexer tanto para cima quanto para baixo a questão é que Fundos listados Tem uma sensibilidade maior porque é na cota é na cota a mercado que ele vai visualizar não na cota patrimonial logicamente ele pode visualizar na cota patrimonial mas o que vai

est sendo contabilizado Para efeito de rentabilidade de carteira de Visualização do cliente é a cota mercado certo então se formos parar para pensar qual seria o mais conservador na prática Fundos abertos eh isso logicamente se fosse Preto no Branco fundo aberto já que ele não é negociado em bolsa e a cota de fato não é a mercado e sim na cota patrimonial tá claro pessoal tá claro Obrigado por nada Mariana seguindo mais um pouco isso eh eu vou novamente vou fazer todo destrinchar o que é que vocês tem que saber para aprender para Um sobre

um um material publicitário e depois eu digo o que é que eu falaria pro meu cliente volto a dizer que é uma aula de um MBA focada em investimento Então vocês tem que de fato aprenderem cada coisinha que isso é importante mas para passar pro cliente não é necessário certo pessoal tem muita coisa que se você fala demais o cliente tem receio Então vocês tem que saber o que vai falar então isso é importante caso eu queira complementar algo viu Ma também Fica claro eh sobre aqui oportunidade F infra listado diferentes veículos de investimento aí

só tem dizendo basicamente por é que eu investi em um fim infra listado volto a dizer isso é apenas um exemplo de material publicitário que cada gestora vai querer vender o peixe do seu ativo então Poxa um fundo de tijolo vai est lá porque investir em o fundo imobiliário de tijolo potencial de valorização cada um Vai ter Esse aspecto e eu vou trazer depois outros exemplos Mas vamos só finalizar esse para continuar nesse mesmo fio porque um fundo de infra listado aí o perfil de remuneração aí tem aqui debent de infraestrutura fim infra aberto fim

infra listado fundo de renda fixa o FIP e um fi isso é bom porque são assuntos de várias aulas mas só para resumir um pouco aqui basicamente pode ver que o perfil de remuneração aqui vai ser fixo certo aqui Não muda nada eh ativos aqui debent de infraestrutura é como se ele fosse comprar uma debent da Taisa certo então ele tá comparando uma debent da Taisa um fim aberto pode ser até da parte ou de outro e um F infra fechado que seria o listado então a gente vê que um finra listado tem uma diversificação

muito maior então a gente viu que tinha 120 ativos coisa que aqui é só uma debent diversificação aqui não é muito diversificado e aqui tem alta Diversificação e aqui média estamos aqui basicamente falando sobre os pontos positivos e negativos de cada um E focando logicamente nos pontos mais fortes do do fim infr listado tem aqui olha um fato bem interessante ó fim infra aberto o prestor tende a ser mais conservador nas alocações para mitigar o risco de liquidez com pedidos de resgate foi o que a gente comentou imagina se você é um gestor que é

de um fundo aberto você tem que ser mais conservador No que tange a gestão do liquidez porque se vier uma onda de resgates você tem que estar com esse recurso de uma forma mais líquida em ativos mais líquidos para poder de fato Honrar com aquele prazo de de liquidação do Fundo de resgate e o fifre listado por outro lado permite que o gestor seja mais ativo na escolha dos riscos buscando maiores retornos para o investidor de longo prazo e isso faz sentido porque imagina ao invés desse daqui ficar sentado num Caixa de 5% 10% do

fundo esse daqui pode simplesmente ficar sem caixa ele pode ver um momento propício de mercado e alocar 100% do recurso e se o cliente quiser resgatar e ele tá sem caixa no fim FR listado que é que acontece me responda enfim está tá sem caixa e o e o investidor quer quer sair do investimento tem algum problema não tem o gestor fecha o fundo para Resgate ó essa é uma pegadinha que eu tô fazendo com vocês ó lembrando F Infra listado não tem Resgate ou seja o investidor pode vender a cota por isso que ele

não precisa ter caixa para liquidez ISO apenas para ver se vocês estavam prestando atenção basicamente essa questão cfra aberto ou Fundos abertos certo aqui é só um exemplo mas Fundos abertos tem que ter de fato uma gestão de liquidez maior coisa que o f infr listado não teria essa necessidade não é que ele não vá ter certo eh prosseguindo sobre aqui Poxa tudo que a gente já vem falando isenção de Imposto de Renda paraa pessoa física eh tanto na distribuição de rendimentos quanto no ganho de Capital a distribuição mensal cota patrimonial que o site eles

eles publicam diariamente então gera assim uma transparência muito grande volatilidade controlada então Poxa eles consegu o o jurons tem uma estratégia de red também na sua gestão então Poxa num momento mais turbulento no mercado ele consegue converter toda Toda a carteira e pcar mais em CDI então ele fica de fato mais riado como nós falamos no mercado e a gestão ativa com condomínio fechado condomínio fechado pessoal é fundo fechado certo Condomínio aberto é fundo aberto só para vocês entenderem então isso gera sim uma eficiência na Gestão de Risco de liquidez em relação aos Fundos abertos

que que a gente vem comentando e aqui eh falando sobre Poxa isso é interessante para quando a gente vai fazer uma Carteira saber como é que a gente vai posicionar o nosso cliente aqui Se nós formos recomendar um um ativo como juro 11 para o investidor temos que saber que ele tá indexado ao im B5 e vai ter uma volatilidade tão quanto o IM B5 certo então pode ver que a performance do e aqui tá comparando o CDI que é sempre estável com o imab que ele é bem mais volátil que essa linha é um

pouco mais cinza e tem essa que tem uma volatilidade por uma volatilidade menor Que é justamente o imb5 E como eu já falei para vocês imab é é a média dos índices de das n tnbs né de qualquer prazo Então vai ser a média de todos os prazos portanto vai ter um pouco mais de risco já que vai pegar todos os títulos coisa que M B5 são os vencimentos de até 5 anos então como como a duration é mais curta vocês já aprenderam duration quanto maior a duration mais arriscado é o ativo quanto menor a

duration né mais conservador e menos volátil vai ser Portanto o imb5 necessariamente tem um risco menor isso é bom isso é ruim depende porque tanto cai menos porém quanto também sobe menos certo então tudo tem suus prós e contras mas aqui basicamente mostra as características e teve um retorno de CDI +2 ao ano nos últimos 10 anos Então olha que interessante o IM B5 teve nos últimos 10 anos um retorno de CDI + 2 e a e o objetivo alvo desse fundo é D é o imab 5 mais do então basicamente você tende a Ter

uma performance TDI mais 4 historicamente falando logicamente então fundo que de fato tende a entregar uma rentabilidade muito interessante isso mostra também a diferença do da geração de valor que é incrível do do da gestão ativa da Esparta com relação a imab então isso a gente foca para mostrar pro cliente porque poxa o cliente vendo um gráfico desse vai comprar a tese porque ele vê que de fato a gestão gerou o valor ao longo do tempo an o seu Benchmark que seria seu índice de referência que é im5 certo pessoal atribuição de performance aqui é

basicamente mostrar de onde é que veio a performance de cada ativo no caso da carteira então a gente vê que a maior parte da performance é Comim B5 já que logicamente é um ativo que tá seguindo esse índice porém tem o carrego de crédito carrego de crédito basicamente vocês terem um uma debent que tá IPCA mais o porém o a a ntnb de referência tá IPCA mais 6 o carrego de crédito seria esses 2% acima da B de referência certo então tudo que é spreed de crédito é acima do do do índice de referência que

no caso seria ntnb com duration mais aproximada se ficar muito técnico pessoal falem também viu se quiserem rever alguns algumas questões Mas como você já tiver essa aula por isso que eu tô falando mais nessa questão aí fiquem à vontade aplicação crédito aqui é abertura ou fechamento de spread o que Vai interferir positivamente ou negativamente a locação dinâmica são uma gestão mais ativa isso tudo menos o custo e taxa administração vai gerar o retorno do fundo certo então isso é bom mas basicamente o cliente não vai não precisa ver tudo isso é basicamente ver o

retorno total do fundo porém ver que a gestão ativa vai fazer diferença basicamente essa questão e é interessante quando ele bota aqui diferencial em relação aos pares então Pox tem o juro 11 tem os diversos pares e cada um com relação a a duration que seria o risco a volatilidade e o retorno basicamente para mostrar um pouco da eficiência do fundo distribuição de rendimentos então no matérial publicitário nosso cliente muitas vezes ele quer ter uma renda recorrente Então é bom a gente mostrar Poxa o cliente adora adora saber Ah vou receber 1% ao mês você

diz que o justamente o dividend deit foi de 12. 6% Ou seja nos últimos 12 meses ele entregou uma média de 1% ao mês E por que que eu falo Média a gente sempre tem que saber que possa ser que tenha meses que não haja distribuição que não que são meses mais atípicos porém são meses que o mercado com certeza tava muito mais volátil que a gente tá pegando março de 23 fevereiro março sei se vocês se recordam o que que aconteceu em fevereiro e março de 23 pessoal um evento bem bem que abalou o

mercado como Um todo quem é que se recorda não não vale a Maia não vale a Maia tem que ser vocês mesmo alguém se recorda alguma empresa grande que pediu recuperação judicial outra de energia americanas americanas foi Americanas e logo em seguida Live duas pancada eles já tinham falado disso aqui no chat antes ó Eita pronto É que eu não tô não tô vendo o chat mas boa pess não falaram antes lá atrás agora pouco na quando estava falando de outras Coisas o pessoal mencionou boa Exatamente isso podem ver que como o mercado estressou muito

e quando a gente fala estressou É principalmente com relação ao spread de crédito subiu demais porque o mercado tava com muita versão ao risco tava todo mundo com medo investidor pensando que tudo podia quebrar e exigiu muito prêmio quando se exige prêmio o valor patrimonial do fundo cai como ele caiu ele precisou reter rendimos por isso que sempre Quando a gente fala de dividendo a gente tem que falar de média nunca garantir E você logicamente pode ter uma previsibilidade se você abrir a o material publicitário e vê que de fato nos últimos 12 meses rendeu

1% ao mês rendeu R 1 por cota numa cota à base 100 que seria Justamente esse 1% Mas isso é bom para vocês terem ciência certo mercado secundário aqui a gente vê sobre a liquidez como eu falei principalmente investidores grandes tem investidor por Exemplo que possui eh valores muito grandes financeiramente aplicados no fundo e ele tem que se preocupar com uma liquidez de uma eventual saída que imagina um um fundo que tem liquidez de R 500.000 E o nosso investidor tem R 1 milhão Dea só ele negociaria o dobro da negociação média do diária desse

fundo Então não vai ser legal certo coisa que para esses fundos a gente ver que a liquidez média é bem superior e número de cotista também vai subindo e o que é Que aconteceu aqui pessoal que teve esse essa subida vertical de número de cotistas de de acordo com essa aula de hoje o que é que a aconteceu para um fundo fechado do nada ter essa essa linha vertical de cistas que que vocês acham que houve justamente nesse período podem chutar fiquem à vontade fundões você tem relacionado descrição é isso oferta pública concorda pode ver

que ao longo do tempo se é uma linha mais tímida foi Exatamente o investidores comprando na Bolsa mas se fori uma linha muito vertiginosa um algo muito abrupta a gente vê que de fato foi oferta pública porque a oferta pública entram muitos investidores que são novos cotistas então apenas para vocês eh terem ciência dessa questão eh Só passando um pouco mais adiante T Todo o material vai mostrar um pouco da tese aqui mostra sobre a característica isso é muito importante pra gente passar Pro cliente O que é que vai ser feito tem certeza que cliente

da Maia já perguntou Maia tô investindo nesse ativo mas tá com oferta pública O que é que o gestor vai fazer com meu dinheiro aí ela vai exatamente pegar essa página do mercado do material publicitário e dizer a expectativa do que ele vai fazer com 100% da oferta ou seja vai diversificar 26% no setor de geração de energia 14% em logística Então isso é basicamente o o gestor dizendo o que que vai fazer com O dinheiro do nosso cliente certo pessoal ão com alguma dúvida até agora é que eu tô pegando bem no beabá para

ficar algo bem mastigado para vocês aqui novamente vai falar um pouco sobre a gestão vai falar sobre destaques na mídia que já teve falar sobre a estrutura da Esparta basicamente seu comitê de crédito que é ules e é isso daqui daqui em diante é só característica da oferta mostrar sobre a taa de performance no caso administração E performance que não há o preço subs e o preço de emissão são coisas distintas preço de emissão é como a gente falou valor patrimonial e o preço da oferta vai ser a soma do vp com a taxa né

de distribuição pode somar 1098 + 3 1098 sempre vai essa conta vai dar certo se é vantajoso ou não a gente tem que ver poxa se isso tá caro Se não tá mas eu sempre falo que a gente trabalha pro banco pessoal se o banco tá com recomendação de compra se se cabe nesse No perfil do cliente vai fazer sentido então se eu vejo por exemplo que é uma oferta que é tá um pouco cara mas que pro cliente cabe eu não vou focar nisso pelo amor de Deus temos que ser comerciais também certo então

vocês aqui tem que ter mão na massa a gente tem que botar algo mais prático e não pensar que o o mundo de investimento é sempre poxa é do jeito que a gente pensa não é aqui é case da vida real Então a gente tem que sempre est ciente de que poxa o Cliente perguntou o preço 10498 é o preço da subscrição e cabendo não a a location dele e principalmente subscrição tá abaixo do preço de mercado perfeito já vai fazer uma locação interessante o aula de hoje era basicamente para mostrar a estrutura que sempre

vai ser muito parecida certo aqui eu foquei em fim FR da Esparta mas a gente poderia ter pego qualquer outro fundo do mercado caso queira que a gente analise algum da kinia alguma alguma Outra questão a gente pode abrir o material publicitário aqui rapidamente só para vocês verem que todos vão seguir esse mesmo padrão falar sobre a assets que é a gestão certo a gestora falar sobre características da oferta o que é que ele vai fazer com dinheiro desse dessa captação e como é que tá performando esse fundo no mercado e se for oferta pública

primária né o IPO Com certeza ele vai mostrar eh características de fundos da Mesma gestora ou seja como é que tá performando os pares da mesma asset para ter como efeito comparativo certo tem o Augusto e o André não sei quem levantou primeiro fiquem à vontade andé pode ir lá André beleza Eh não querendo fugir do tema da aula é que eu tenho um pouco de dificuldade nesse termos técnicos valo eixo o preço VP a gente vai ter aula sobre isso ou vai eu vou estudar um pouquinho por fora eu estudo por fora mas eu

tenho um Pouquinho de dificuldade acho que vai ter sim vai ter sim vai ter algo falando um pouco mais por cima mas vai tá beleza pelo que eu me recordo da grade sim é isso é o pessoal quer que a gente analise mais um pô vamos vamos pegar sim você tá olhando só a parte de fundo imobiliário vai tem sua ideia é olhar mais essa parte de fundo imobiliário ou não a a a a ideia eu tava focando mais em fundo mobiliário finra tudo que é oferta pública mas a gente também pode Pegar uma lâmina

de fundo aberto aqui um alguma gestora a gente faz junto aqui é bom que fica de fato mão na massa é tem por exemplo que eu sei que a XP se eu não me engano a XP também comercializou que era o cri da eztec Ok sei perfeito uma análise de lâmina de renda fixa né pronto a gente renda fixa legal também vamos porque entra como oferta pública né e normalmente é bem interessante pro cliente também considerando que é exento de Imposto de Renda perfeito Maia Perfeito eh Augusto fique à vontade eu ia falar isso daí

também na verdade I até falar pra Maia da min instituição e até perguntar para ela num fundo é para ela dar um exemplo não sei se você lembra desse fundo se você chegou a comercializar mas que é o top 11 Uhum E aí não é fugindo de fundo Imobiliários né para continuar no fundos imobiliários é o fundo de não é de L corporativa ou Ma acho que é isso pelo Que pelo que eu me recordo sim tá porque corporativ é isso o top 11 ele já faz um Isso já faz um certo tempo né que

ele é comercializado ele ele sim é de lajes corporativas ele é um papel que ele é vendido justamente com esse viés de que é algo mais de luxo digamos assim e Mas eu só não me recordo se ele é indexado ao CDI se eu não me engano ele indexado a CDI sim tá E aí normalmente o gestor ele faz análises considerando que independentemente de Como está o setor imobiliário ainda assim pode ser algo promissor considerando que a gente tá falando de eh um setor que ainda sim eh como a gente tá falando de setor de

empresas né e de um lugar também que ali na Faria Lima que é uma grande potência difícilmente vai ter ali uma certa oscilação nas cotas basicamente o gestor vende dessa forma pelo que eu l tá que já faz um tempo que eu não falo dele que fundo imobiliário sendo muito sincera é Algo que não estão procurando tá gente vocês vão saber aqui só que tudo depende do cenário do mercado tanto que agora como não está um cenário favorável para falar de fundos imobiliários porque os clientes estão fugindo disso e a gente tem outras oportunidades também

é algo que não fica tanto no radar embora os próprios gestores também façam entrar no nosso radar porque é algo que faz parte da diversificação né E se faz parte eh de um portfólio do cliente que faz Sentido para um cliente que quer receber Renda por exemplo ainda assim vale falar de fundo imobiliário na carteira dele e o esse fundo top 11 ele era um bom um bom fundo pensando também nesses pagamentos de dividendos e ele Manteve uma boa consistência de pagamento de dividendos também então não necessariamente gente porque tem uma muita oscilação nas cotas

e as cotas caem que quer dizer que o a o título vai deixar de Honrar com o seu compromisso De pagamentos ele consegue muitas vezes honrar com esse compromisso continuar pagando o dividendo mensal de acordo com a expectativa do cliente que eu acho que isso é o primordial eh e é uma uma análise que tem que ser feita demonstrada pro cliente antes de incentivá-lo a resgatar cliente Será que faz sentido mesmo você sair sendo que ele tá honrando com compromisso que é te pagar o dividendo e se vale a pena manter a Gente mantém mesmo

ele tendo essas oscilações tá e mantendo sempre a diversificação mas aí se você quiser não sei se o Otávio chegou a abrir aí a lâmina dele só pra gente dar uma olhada por cima mas aqui falando de uma parte mais comercial e do que que os clientes questionam né Eh eu acho que vai muito de encontro ao que o fundo entrega principalmente no pagamento de dividendos que é o principal porque o Fundo imobiliário o objetivo principal é pagamento de renda tá é isso que a gente sempre tem que pensar a gente tem outras fontes também

que são os títulos de crédito privado são os cris os Cras que também tem pagamentos de de cupons né de que no caso são juros semestrais ou mensais mas tem tem os dividendos também que conseguem contemplar a carteira então Normalmente quando a gente vai montar uma carteira de renda a gente consegue fazer tanto é com títulos de Renda fixa quanto também de fundos imobiliários perfeito e até complementando isso que M falou agora o mercado não não só tá entrando muito em fundo imobiliário como é que eu tudo que eu comentei com vocês não tá propício

para fazer ofertas públicas Porque se o preço de mercado tá muito abaixo como é que o gestor vai fazer de fato esse follow on essa emissão novas emissões se o mercado não tá com liquidez para isso e não tá justificando o preço Então como A Maia comentou comercialmente a as operações comerciais dos principais bancos tão focando em quê alta de juros focando em renda fixa e é Através disso que a gente vai inclusive comentar agora sobre um outro exemplo mas antes de passarmos paraa renda fixa falar sobre as características O que é que muda Qual

material publicitário querem entrar alguma última dúvida sobre o que conversamos até agora pessoal na estrutura principalmente de fundos ou Podemos ir para renda fixa fica à vontade thago é rapidinho Otávio Boa noite Maia Boa noite ot noite eu eu fiquei um pouco com dúvida referente àquela parte da atribuição de performance que a ma até citou aqui que não existe a existe a taxa de administração mas não existe a taxa de performance correto no fundo mas H possibilidade de ultrapassar o benchmark no fundo acima de 20% E aí sim cobrar Nesse fundo em específico a taxa

de performance ou não não não terá essa cobrança boa thago eh tudo vai depender do regulamento do fundo certo aqui a gente tava estudando sobre dois casos de uma mesma gestora e que Em ambos os casos o fundo só cobra taxa de administração e isso a gente vai ver no material publicitário naqueles relatórios gerenciais que eles emitem cada mês neles a gente vai ter todas as características desse fundo específico Coisa que em outros Fundos eles podem cobrar uma taxa de 1,5 de taxa de administração e 20% do que supera o benchmark que é o que

você perguntou Então vai depender de fato de cada caso certo nesse caso específico se ele superasse muito benchmark Quem vai ganhar SS cotistas a questão é que ele superando muito benchmark o mercado andando é uma cota que tende a est sempre acima do valor patrimonial então ele tem sempre a oportunidade de fazer Essas emissões e por consequência cresceu o o patrimônio do fundo ele vai tá sempre sendo se remunerando aumentando a sua base tanto de cotistas quanto de patrimônio certo deixou Obrigado sim mas e eles não podem de jeito nenhum fazer essa cobrança se não

estiver no regulamento tá então se exceder é o que eu tava falou ele vai o o cotista vai se beneficiar ao extremo ali já que não está previsto em regulamento agora quando está previsto Em regulamento aí eh tem essa questão do dos 20% cada cada tipo de fundo estipula ali qual que é o seu percentual mas o mais comum é a gente ver né O que ultrapassar eh os 20% do benchmark É isso legal obrigado por nada alguém mais pessoal o Gabriel só acho que foi mais uma opinião aqui na verdade com o ifix em

baixa seria a melhor hora de pegar bons fundos imobiliários baratos exatamente e aproveitar o crescimento no futuro mas Sabemos que a maioria da população não pensa assim e realmente não pensa porque a população é imediatista todo mundo quer aproveitar o cenário e o momento atual porque todo todo mundo não sabe o que pode acontecer lá na frente e isso é muito fruto realmente das nossas incertezas fiscais do que eh a gente sabe que tem des espectativa de taxa de juros Então realmente né não é todo mundo que pensa dessa forma e é o que a

gente fala Eh tá barato que é o que você Comentou eix tá baixo e até a própria bolsa o Ibovespa eix tá muito baixo porém ele pode continuar baixo e barato pelos próximos 12 meses ou até 24 meses ninguém sabe então assim o risco de mercado que é justamente o risco da cota cair e ficar mais lateralizada por mais tempo e o cliente que investe em renda variável tem que est ciente disso e a gente como especialista também eh tem alguém que levantou a mão abaixou não sei se tiramos já Dúvida e eu separei aqui

pessoal e até a própria Ma também eu separei aqui um deixa eu ver foi um C foi foi um Cri um cri da BR mols que é a famosa alus aqui que caso você tenha inclusive outra sugestão ma seguimos com isso mesmo pode ser boa fechado Vou compartilhar aqui pronto aqui vocês já estão visualizando a minha tela não é sim perfeito a gente já fez um estudo do Material publicitário que seria basicamente a lâmina de fundos seja fundo imobiliário seja infra agora vamos focar em renda fixa então só para relembrar pessoal eh tudo que é

oferta pública ou seja que exige matérial publicitário sempre é para captar recursos Esse é o famoso mercado primário certo então estejam sempre com isso em mente tanto o fundo imobiliário você consegue comprar via oferta ou seja mercado primário ou em bolsa que seria o Mercado secundário quanto renda fixa ou seja renda fixa você consegue comprar investir na emissão que seria na oferta pública ou no mercado secundário de cada instituição que cada um vai ter suas características mas a diferença é oferta pública para ficar bem claro oferta público o recurso entra paraa instituição Ou seja a

brms tá tá captando recursos tá se financiando para Expandir os seus projeto que a gente vai ver no material publicitário Quais são Esses certo e no mercado secundário você não faz o resgate nem nada você vende sempre para um outro cotista nesse caso para um outro investidor já que se trata de uma renda fixa todos estão na mesma página não é perfeito então aqui se trata da oferta pública toda oferta pública tem uma securitizadora certo que vai fazer a a securitização né a estrutura nesse caso de um cria e o risco de crédito não tá

na securitizadora e s na em quem tá Tomando esse crédito que nesse caso é alos certo ou brms eh a gente vê que é uma oferta grande meio B porém o rating que é o que a principal característica quando nossos clientes vão investir em renda fixa sempre perguntam isso é seguro a gente sempre fala Poxa com relação a as as as agências classificadoras de rating que nesse caso é a Fit ele é um Trip a portanto dentro da da renda fixa de crédito privado é a mais conservadora Certo eh sempre vai terica V isso ia